內容概要:在國家的引領之下,各大航空巨頭紛紛入局,市場規模不斷擴張。2019年我國工業級無人機市場規模102.2億元,較2018年的69.8億元增長46.42%;2020年我國工業無人機市場規模約為273.23億元,預計2023年我國工業無人機市場規模有望突破1000億元。

關鍵詞:工業級無人機市場規模、工業級無人機市場競爭格局、工業級無人機行業發展前景

一、定義及分類

無人機是指沒有駕駛人員、可攜帶任務載荷、可重復使用、以無線電遙控或者自身程序控制為主的新型航空器。是指作為一種高效便捷的輔助手段來替代原有工具以服務于各行各業的日常工作中的無人駕駛的航空器。與消費級無人機相比,工業級無人機的起步時間相對晚一些,行業競爭程度遠沒有消費級無人機市場那么激烈。在整個無人機市場占比中,工業級無人機約占40%。工業級無人機可在氣象、監測、農用、通信、治安管理等多個領域應用,應用領域卻十分廣闊。

根據機身結構,工業無人機可以分為固定翼無人機、旋翼無人機、無人直升機和垂直起降固定翼無人機四種類型。其中,旋翼無人機占據了市場的主導地位。根據應用領域,工業無人機可以分為地理測繪、農林植保、巡檢、安防監控及消防救災等類型。其中,地理測繪是工業無人機的主要應用領域。根據不同平臺構型的工業級無人機可以分為無人直升機、固定翼工業級無人機、多旋翼工業級無人機等類型。

二、全球工業級無人機行業分析

就全球整體而言,相較于消費級無人機,工業級無人機的發展速度相對較慢,但依然處在一個較高的增長階段。據中國航空工業集團有限公司在2022年 11 月發布的《通用航空產業發展白皮書(2022)》顯示,2021 年全球民用無人機市場規模超過 1600 億元,同比增長 61.6%,其中工業級無人機占 60% 左右。隨著下游應用領域的不斷擴大,未來將繼續保持增長,預計 2025 年將達到 5000 億元,屆時工業級無人機市場規模占比將超過 80%。民用無人機市場的發展受到技術進步、航空數據和成像需求增加以及無人機在各行業應用范圍不斷擴大的推動,未來民用無人機市場很可能會繼續增長并擴展到新的領域。

目前全球工業級無人機細分應用領域,政府采購占比 45%,消防 25%,能源勘探 10%,地球勘測 6%,農林漁業 13%,商業廣播及其他 1%。預計未來各應用領域不同程度的放量增長,將改變目前工業級無人細分應用占比。

三、國內工業級無人機行業發展現狀

《無人駕駛航空器飛行管理暫行條例》(以下簡稱《條例》)的出臺推動了我國無人駕駛航空器(以下簡稱“無人機”)產業高質量發展,中國無人機產業必將進入一個新的發展階段。同時,相關企業也將進一步提升管理制度、嚴格把控安全質量關,把握低空經濟發展新機遇。截至2022年底, 我國全行業注冊無人機共95.8萬架。截至2022年底,全行業無人機有效駕駛員執照15.28萬本。

近年,中國工業級無人機在政府利好政策的持續出臺和市場需求的不斷攀升之下,以勢不可擋的速度迅速發展。國務院制定的《中國制造2025》規劃要求推進無人機產業化快速發展,“十三五”規劃中對于無人機行業的發展也有明確的指導性規劃和具體的扶持政策。在國家的引領之下,各大航空巨頭紛紛入局,市場規模不斷擴張。2019年我國工業級無人機市場規模102.2億元,較2018年的69.8億元增長46.42%;2020年我國工業無人機市場規模約為273.23億元,預計2023年我國工業無人機市場規模有望突破1000億元。

我國工業級無人機市場規模占全球的比重呈小幅縮小,2015年我國工業級無人機市場規模占全球的的56%,2018年縮小 至53%,2019年擴大至55%,2020年、2021年連續縮小至51%、50%,預計2023年我國工業級無人機市場規模占全球的比重跌破50%。

我國工業無人機市場發展潛力巨大,以大疆創新為代表的工業無人機企業在農林植保、巡檢、測繪與地理信息、安防監控、物流運輸等領域的應用不斷深入,通過代替人工作業實現降本增效。其中,地理測繪是工業無人機的主要應用領域,2022年占比達到29%;農林植保是工業無人機的次要應用領域,2022年占比達到25%;安防監控及消防救災是工業無人機的新興應用領域,2022年占比分別達到10%和5%。

相關報告:智研咨詢發布的《中國工業級無人機行業市場競爭態勢及投資方向分析報告》

四、產業鏈

1、產業鏈結構

民用無人機產業鏈涵蓋了原材料加工制造、零部件生產制造、模塊系統集成、整機集成制造與售后服務五個部分。其中,原材料、零部件屬于產業鏈上游,關鍵原材料有金屬材料和復合材料兩大類,零部件制造環節,一般包括芯片、電池、電機、發動機、機身結構件、陀螺儀、金屬零件和復合零件等。模塊系統與整機集成屬于產業鏈中游;游為無人機應用領域。

2、上游-航空發動機

航空發動機被稱為“工業之花”,是世界制造業皇冠上的明珠,對技術、人才、資金和資質要求極高,是一個國家科技、工業、國防實力的重要標志。小型航空發動機是無人機的主要動力裝置,其性能制約著飛行器執行任務的能力。

無人機動力裝置主要為無人機提供滿足飛行速度和高度要求的推力,并為無人機航電系統和任務載荷系統提供電力及功率支持,作為無人機的“心臟”,其性能在很大程度上決定了無人機的作戰性能。為了滿足無人機在飛行高度、航時、工作任務等方面的不同需求,無人機動力裝置的功率和推力變化范圍很大,但基本上是屬于中小型發動機的范疇,按類型分為電動動力系統、活塞動力系統和空氣噴氣動力系統。

活塞發動機是無人機最早、最廣泛使用的動力裝置,技術較為成熟,具有良好的經濟性和可靠性,一直在中低速無人機和長航時無人機領域占據主導地位,相較汽油活塞發動機,重油活塞發動機具備更優異的燃油性能和高空性能。相比活塞發動機,渦軸/渦槳發動機具有功重比大、結構緊湊、振動小、高原性能好、燃料適用性好、便于維修等優點,因而渦軸發動機代替了活塞發動機成為直升機的主要動力裝置,尤其 0.7t 級以上的直升機平臺多采用渦軸發動機,在中空長航時領域,渦槳發動機也在中大型固定翼無人機中具有廣泛應用。

3、下游-農作物種植

新技術、新時代;農業植保無人機的發展確實給農業航空帶來了市場和機遇,也有利于我國農業生產的發展,特別是在農業人口結構調整、嚴重老齡化、勞動力成本增加的現狀下,科技武裝農業是農業亟待解決的問題,也是未來發展的必然趨勢。

工業級無人機主要用于農林植保、物流、安保巡防以及油氣開采等眾多行業,用戶更注重無人機數據采集的精準化,以及在此基礎上形成的資源分析與利用價值。

農業植保無人機是一種應用廣泛的設備。用于農業、種植園、林業等行業。在使用過程中,其功能和作用并不單一,但例如,在農業行業中,農業植保無人機可用于種植、施肥、噴灑農藥等,仍被廣泛使用。

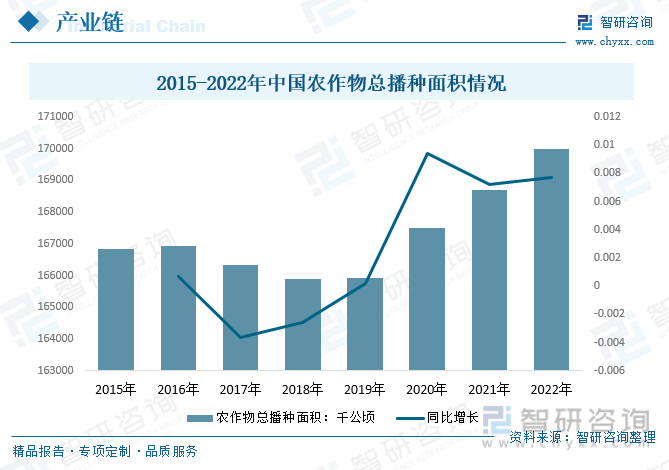

2016年我國農作物總播種面積達到峰值166939千公頃,隨后兩年出現了一定幅度的下滑,截至2019年中國農作物總播種面積165931千公頃,相比2018年略有回升。2020-2022年我國農作物總播種面積又呈現增長趨勢,2022年我國農作物總播種面積達到169991千公頃。

五、市場競爭格局

工業級無人機存在較高的進入門檻且總體發展上還不成熟,縱橫股份、億嘉和等技術資源沉淀豐富、市場細分能力強大以及差異化優勢顯著的企業有很大機會脫穎而出,成為行業內有力競爭者。

目前中國是全球民用無人機制造大國。中國工業無人機市場競爭較為激烈,行業內涌現出了一批具有創新能力和核心競爭力的企業。大疆創新是全球民用無人機的領頭羊,在全球民用無人機企業中排名第一。2022年中國工業無人機市場份額排名前五的企業分別是大疆創新、億航智能、零度智控、易瓦特和極飛科技,市場份額分別為38.7%、11.5%、8.2%、6.0%、4.9%。

六、行業發展趨勢

工業級無人機作為當下應用范圍最廣的一種無人機,可為企業提供高效而精準的服務。目前,工業級無人機行業正在迅速發展,工業級無人機行業將會變得更加成熟、多樣化,無人機產品功能也將會有所提升,應用領域也是極具廣泛性。同時技術發展將會提供更多更先進的產品與技術,為企業提供更為準確的解決方案,促進行業的長足發展。

由于工業級無人機在復雜、危險環境中的操作,提高了生產效率,減少了人工成本,因此,其市場前景十分廣闊。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國工業級無人機行業市場競爭態勢及投資方向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國工業級無人機行業市場競爭態勢及投資方向分析報告

《2025-2031年中國工業級無人機行業市場競爭態勢及投資方向分析報告》共十一章,包含工業級無人機行業重點企業分析,中國工業級無人機行業投資分析,工業級無人機行業發展前景及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國北斗接收機行業發展歷程、產業鏈、市場規模、重點企業及未來前景分析:北斗接收機性能不斷提升,高精度產品需求潛力較大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國TFT-LCD玻璃基板行業制造工藝、產業鏈、市場規模、重點企業及發展趨勢研判:隨著顯示技術持續迭代升級,玻璃基板正加速向大尺寸方向發展[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國揮發性有機物(VOCs)監測與治理行業產業鏈、發展現狀、競爭格局及發展趨勢分析:在政策強力驅動下,行業未來發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國HMB(β-羥基-β-甲基丁酸鹽)行業產業鏈圖譜、發展歷程、市場現狀及發展趨勢:老齡化加速不斷驅動產業發展,全球HMB產量持續上升[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趨勢研判!2025年中國低溫午餐肉行業產業鏈圖譜、市場規模、重點企業及未來前景分析:低溫成為肉制品行業驅動新引擎,持續推動產業規模擴大[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2025!中國NOA行業滲透率、市場規模及未來趨勢分析:NOA 加速普及,產業規模迅速壯大[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)