內容概要:隨著我國現代醫學的迅猛發展,呼吸機的應用越來越普遍,消費需求得到持續增長,市場發展速度也越來越快,我國呼吸機市場逐漸進入了黃金發展階段,市場規模不斷壯大。2019年我國睡眠呼吸機市場規模從2015年的8.55億元增長至17.13億元,預計2023年我國睡眠呼吸機市場規模約為34.01億元。

關鍵詞:睡眠呼吸機市場規模、睡眠呼吸機市場競爭格局、睡眠呼吸機行業發展前景

一、行業概況

睡眠呼吸暫停綜合征是一類涉及多學科的疾病,在臨床上既表現有呼吸障礙,也表現有睡眠障礙:既涉及呼吸內科、耳鼻喉科,又與內分泌科、泌尿科、也血管內科、神經精神科等有著密切的關系。SAS是由于某些原因使得在睡眠時上呼吸道堵塞或通氣不暢而引起的低通氣或呼吸暫停,主要的癥狀有夜間睡眠打鼾,伴有呼吸暫停和白天嗜睡明顯等現象。

據統計顯示,OSAS具有較高的患病率,約為2%-4%,其40-70歲的肥胖者最常見,65歲上的老人發病率約為20-40。兒童由于腺樣體和扁桃體肥大,也是OSAS的高發年齡組,且近年來兒童的患病率也出現逐年上升趨勢。目前,治療OSAS的主要有下三種治療手段;藥物治療、手術治療和無創氣道正壓通氣睡眠呼吸機治療。睡眠呼吸機治療osas的主要作用機制是當睡眠呼吸機通過鼻罩輸送時,在上氣道產生正壓,于是上氣道的塌陷區被氣流打開。

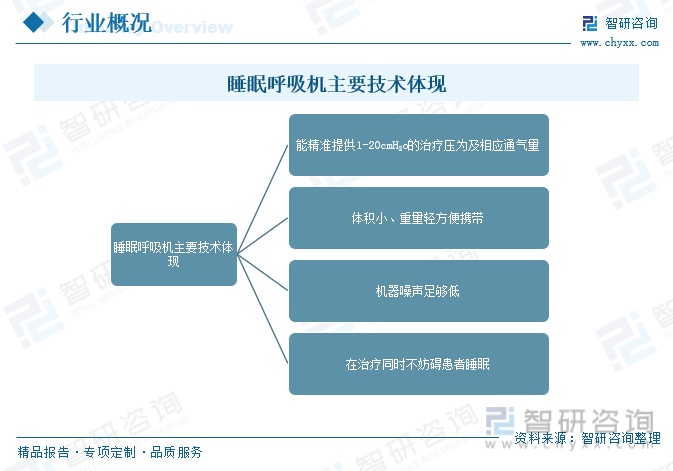

睡眠呼吸機主要技術體現在,能精準提供1-20cmH2o的治療壓為及相應通氣量,同時體積小、重量輕方便攜帶,而且隨著噪聲控制技術的完善,機器噪聲足夠低,在治療同時不妨礙患者睡眠。

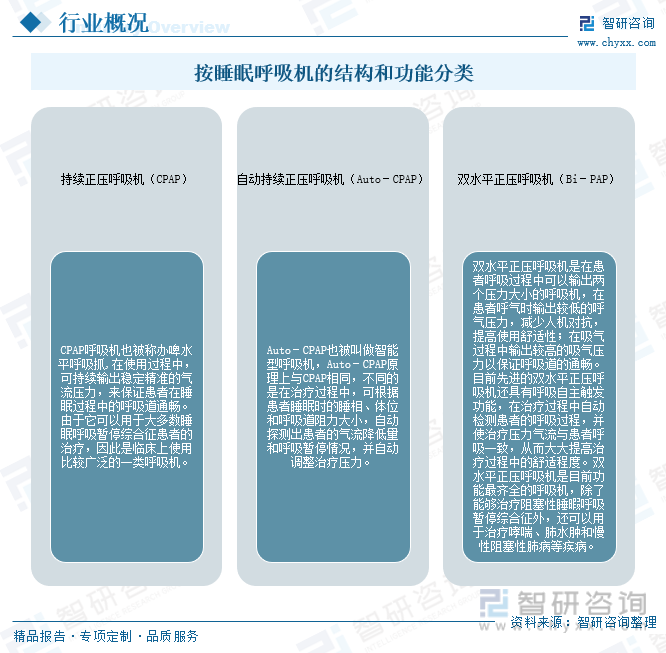

從睡眠呼吸機的結構和功能來看,目前市場上常見的無創睡眠呼吸機大致分為三類:持續正壓呼吸機(CPAP)、自動持續正壓呼吸機(Auto-CPAP)、雙水平正壓呼吸機(Bi-PAP)。

二、全球睡眠呼吸機行業分析

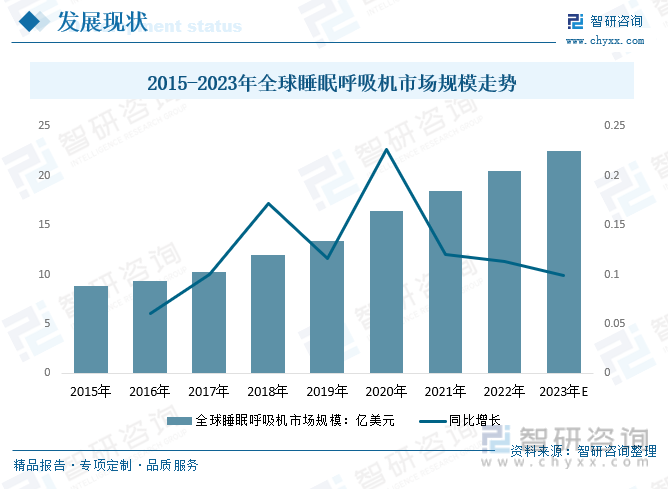

睡眠呼吸機是一種用于治療睡眠障礙的醫療器械,它可以改善患者的睡眠質量,延長患者的壽命,提高患者的生活質量。隨著人們對健康的重視,越來越多的人開始使用睡眠呼吸機。目前,全球睡眠呼吸機市場行業的發展迅速,未來幾年內,市場規模將不斷擴大。據統計,2019年全球睡眠呼吸機市場規模從2015年的8.79億美元增長至13.4億美元,預計2023年全球睡眠呼吸機市場規模有望達到22.52億美元。

自睡眠呼吸機誕生至今,在全球范圍內產生了多個知名品牌,共同推動睡眠呼吸機產業的發展,目前全球睡眠呼吸機占有率靠前的呼吸機品牌有博雅、德百世、飛利浦、瑞思邁、瑞邁特等等。

相關報告:智研咨詢發布的《中國睡眠呼吸機行業市場發展現狀及競爭格局預測報告》

三、行業發展現狀

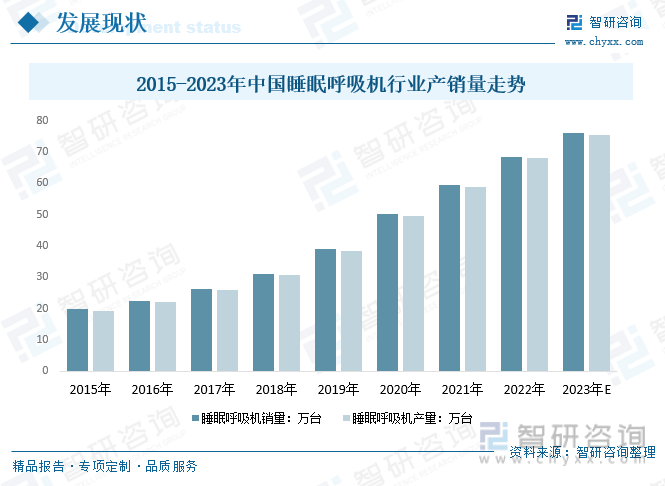

近年來,隨著環境問題的日益嚴重、人口老齡化趨勢加劇等因素影響,國內慢性呼吸疾病患者日益增長,另外,隨著居民生活水平逐步提高、居民健康管理意識增強和對于OSA/COPD等慢性疾病的認知和管理提升極大地推動了我國睡眠呼吸機市場增長。2019年我國睡眠呼吸機銷量從2015年的19.88萬臺增長至38.93萬臺,產量從2015年的19.32萬臺增長至38.48萬臺,預計2023年我國睡眠呼吸機銷量約76.07萬臺,產量約75.5萬臺。

隨著我國現代醫學的迅猛發展,呼吸機的應用越來越普遍,消費需求得到持續增長,市場發展速度也越來越快,我國呼吸機市場逐漸進入了黃金發展階段,市場規模不斷壯大。2019年我國睡眠呼吸機市場規模從2015年的8.55億元增長至17.13億元,預計2023年我國睡眠呼吸機市場規模約為34.01億元。

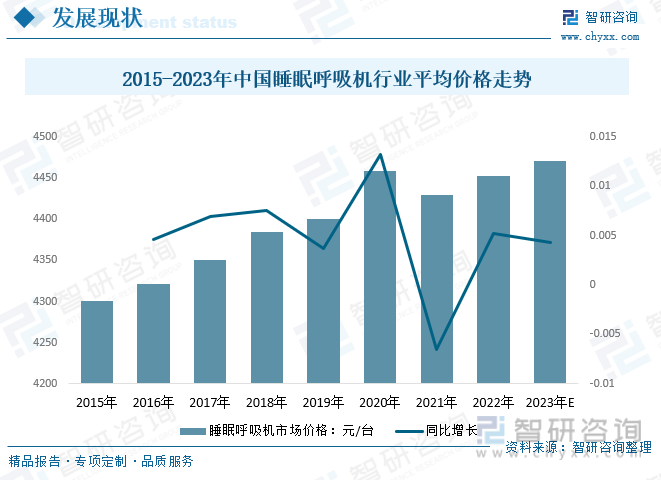

近年來,隨著國內勞動力成本和生產原料價格的提升,國內睡眠呼吸機平均價格呈現增長態勢,從2015年的4300元/臺增長到了2019年的4400元/臺,預計2023年國內睡眠呼吸機平均價格約為4471元/臺左右。預計,未來,隨著經濟水平提高,消費者對睡眠呼吸機的需求不斷上升,制造商也紛紛進入市場,而且以不斷降低售價和滿足消費者多樣性要求的方式來增加市場份額,這上一定程度上促進了行業整體價格的下降。睡眠呼吸機行業的價格競爭也日益激烈。

四、產業鏈

1、產業鏈結構

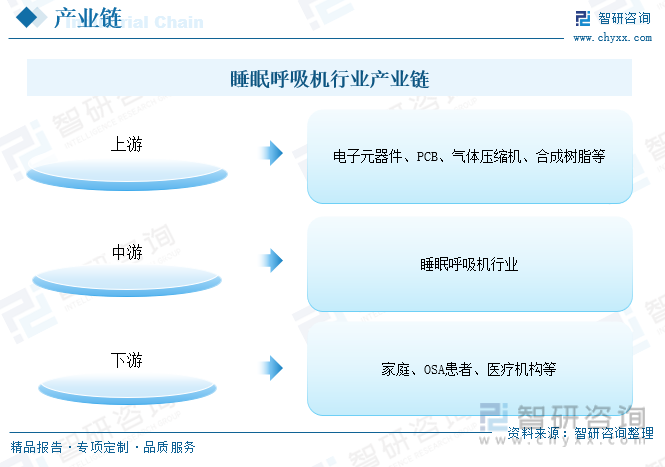

睡眠呼吸機產業鏈上游主要由電子元器件、PCB、氣體壓縮機、合成樹脂等原材料;中游為睡眠呼吸機生產制造;下游應用于家庭、OSA患者、醫療機構等。

2、上游-電子元器件

睡眠呼吸機主要由三大部分組成:機器流量及壓力傳感器感知病人的呼吸信號(觸發)轉換為電生理信號;電子線路用來控制機器以一定的頻率,壓力進行通氣,同時監測相應傳感器反饋的數據。壓力傳感器是一個電子元器件,主要由壓力敏感元件和電子元件組成。負責監控或檢測氣體或液體壓力(力),并將這些信息轉換成可用來監測或調節該力的電信號。因此,電子元器件是睡眠呼吸機的主要元件之一。

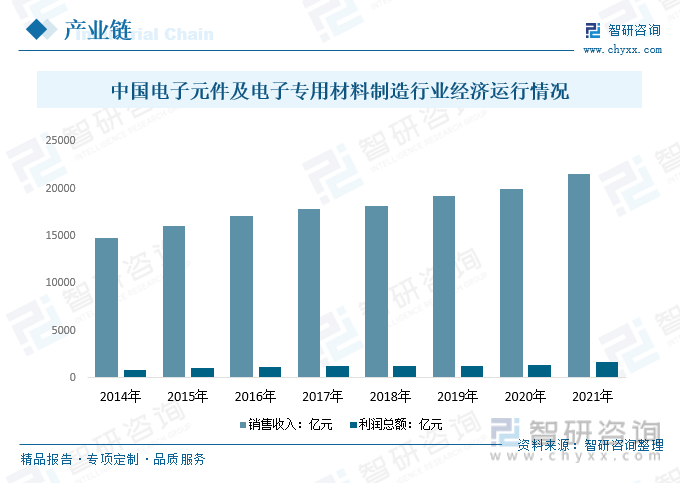

目前,我國電子元器件多個門類的產量已穩居全球第一位,電子元器件行業在國際市場上占據重要地位。2021年中國電子元件及電子專用材料制造行業銷售收入為21493.8億元,較2020年增長1542.1億元;利潤總額為1651.8億元,較2020年增長267.7億元。

3、下游-醫療衛生機構

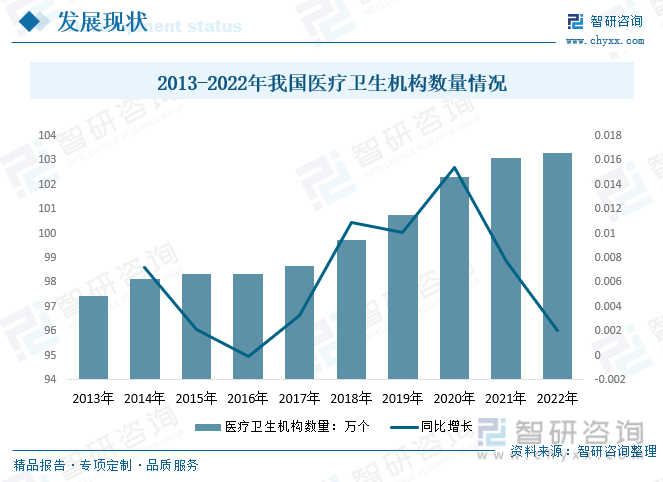

醫療機構是我國睡眠呼吸機的主要應用領域之一。近年來,我國醫療衛生機構數量呈增長趨勢,截止2021年末,全國醫療衛生機構總數103.09個,較2020年增加0.79萬個;截至2022年全國醫療衛生機構數為103.3萬個,較2021年增加0.21萬個。

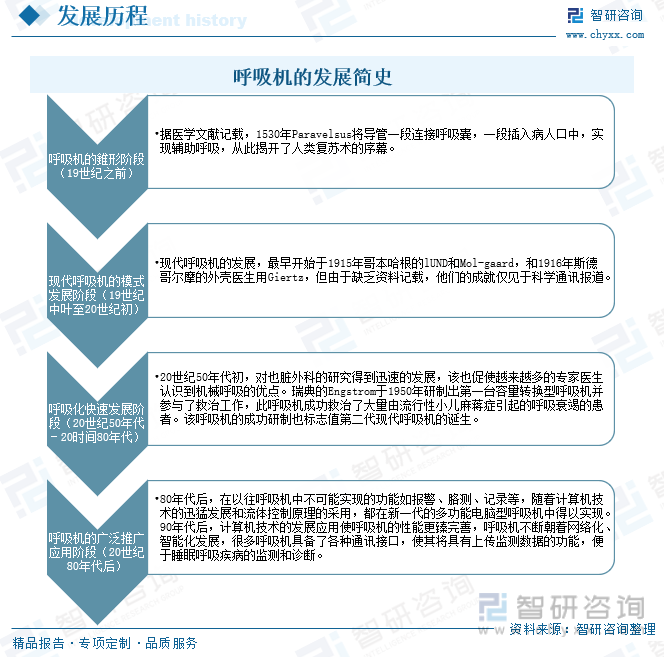

五、行業發展歷程

呼吸機是一種可有效代替、控制或改變人的正常生理呼吸,增加肺通氣量,改善呼吸功能,減輕呼吸消耗,節約心臟儲備的裝置。在臨床中,特別是在手術、急救、呼吸系統疾病治療領域中,呼吸機的應用正越來越廣泛。

人工呼吸的歷史最早可追溯到公元前1300年左右,但呼吸機最早的維形誕生于文藝復興時代之后。隨著近代醫學的快速發展,人們對人體的呼吸過程和呼吸特性有了進一步的認識,呼吸機才真正進入實質性進展階段。受到電子技術、計算機技術及智能控制技術發展的影響,呼吸機的發展經歷了從簡單到復雜、簡易到智能、從模式單一到模式復雜、從體積龐大到便攜輕便的漫長過程。

我國呼吸機的研制起步較晚,1958年在上海制成了鐘罩式正負壓呼吸機。1971年制成電動時間切換定容呼吸機。改革開放以后,我國呼吸機的制造水平得到長足的進步,各種類型的呼吸機已接近國外先進水平,代表機型有SH系列呼吸機、HVJ-880同步呼吸機、SC型電動呼吸機和KTH系列呼吸機。

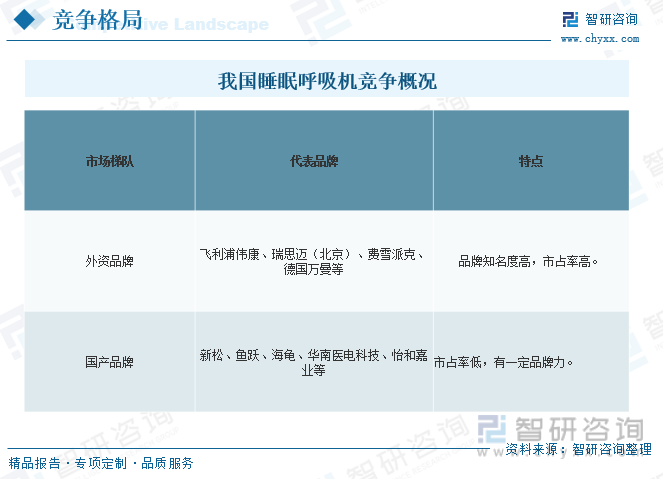

六、競爭格局

近年來,我國睡眠呼吸機市場發展勢頭強勁,進而吸引了眾多企業紛紛加入市場,雖然外資品牌仍憑借著品牌知名度較高、技術先進等優勢在市場上有著較強的競爭力,但國產睡眠呼吸機產品隨著國產技術進步及生產成本下降,逐漸打破了外企壟斷格局,其中魚躍醫療、瑞邁特等公司產品的品牌影響力相對較高,在高端產品方面,中外產品差距不斷縮小,魚躍呼吸機產品價格已經與外資品牌瑞思邁相當。目前,我國睡眠呼吸機市場主要分為以飛利浦偉康、瑞思邁(北京)、費雪派克等為代表的外資品牌和以新松、魚躍、海龜等為代表的國產品牌。

目前,我國睡眠呼吸機行業市場正處于蓬勃發展的狀態,首先,睡眠呼吸機行業仍處于早期發展階段,行業細分豐富,競爭激烈。由于市場上消費者數量增加,許多制造商搶灘市場,因此市場競爭越來越激烈。

國內主要的醫用呼吸機生產企業分布來看,行業市場相對集中,發展較好的地區主要包括廣東的深圳、華北的北京以及華東地區的江蘇,東北和華中地區也有較為知名且具有較強競爭力的醫用呼吸機企業,西部地區相對較弱。

七、行業發展趨勢

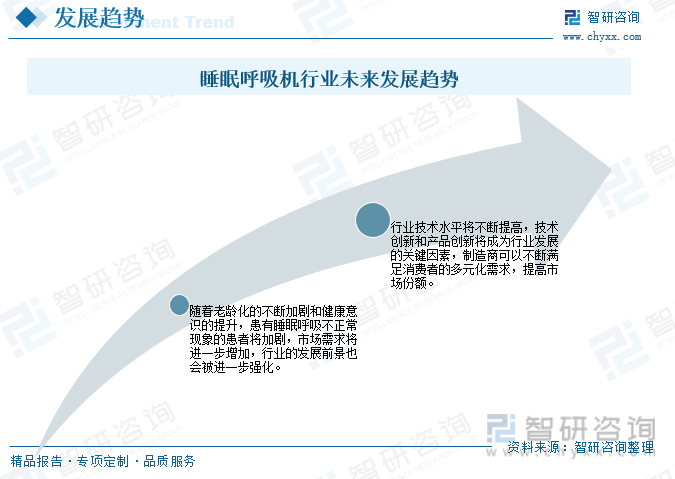

OSA是一種有潛在致死性的睡眠呼吸疾病,睡眠呼吸機作為能夠治療OSA疾病的重要器械,在近年來受到了市場的廣泛歡迎。我國存在著大量的OSA患者,發病率也相對較高,對睡眠呼吸機的市場需求增長空間相當巨大。

同時伴隨著市場需求多樣化和消費者需求越來越旺盛,制造商細分化程度越來越高,競爭更加激烈,這種細分化正在催生行業創新,更好地滿足消費者需求。就目前來看,我國國產睡眠呼吸機產品已經打破外資品牌的壟斷格局,未來發展前景向好。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國睡眠呼吸機行業市場發展現狀及競爭格局預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國睡眠呼吸機行業市場發展現狀及競爭格局預測報告

《2025-2031年中國睡眠呼吸機行業市場發展現狀及競爭格局預測報告》共十四章,包含2025-2031年中國睡眠呼吸機行業投資分析與風險規避,2025-2031年中國睡眠呼吸機行業盈利模式與投資戰略規劃分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國北斗接收機行業發展歷程、產業鏈、市場規模、重點企業及未來前景分析:北斗接收機性能不斷提升,高精度產品需求潛力較大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國TFT-LCD玻璃基板行業制造工藝、產業鏈、市場規模、重點企業及發展趨勢研判:隨著顯示技術持續迭代升級,玻璃基板正加速向大尺寸方向發展[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)