內容概況:由于5G用的電波頻率遠大于4G時期,4G基站僅RRU(射頻拉遠單元)+BBU(基帶單元)有PCB需求。5G基站架構中無源天線將和RRU合成新的單元AAU,AAU將包含部分物理層功能;而BBU將可能拆分為CU和DU,AAU設備的內部連接會更多的采用PCB方式,因此相比4G基站,無源天線部分也將有PCB需求,加之5G時期工藝的提高,對PCB板的需求相對于4G大幅上升,而PCB需求的上升則直接促進上游高頻高速覆銅板的需求,隨著5G產業的穩步推進,近年來全球高頻高速覆銅板產業規模持續增長,2020年全球高頻高速覆銅板市場規模達32.46億美元,預計2023年有望突破44億美元,受下游制造業區域布局的影響,目前,全球高頻高速覆銅板消費主要集中亞太地區,占比高達95.19%。

關鍵詞:高頻高速覆銅板行業現狀、高頻高速覆銅板市場競爭格局、高頻高速覆銅板發展趨勢

一、概述

以低信號傳送損失為最重要特性的高頻高速覆銅板,是射頻/微波電路用CCL(一般簡稱“高頻CCL”)和高速數字電路用CCL(一般簡稱“高速CCL”)的統稱,是在電子電路設計中常用的一種特殊類型的印刷電路板(PCB),高頻覆銅板制備工藝與普通覆銅板流程類似,包括混膠、上膠烘干、粘切片裁剪后疊BOOK、層壓、剪板等。

中國高頻高速覆銅行業發展歷程大致可以分為起步階段、技術引進與發展階段、技術自主創新與成長階段、行業蓬勃發展階段和技術升級與國際競爭階段,中國的高頻高速覆銅行業經歷了從起步到成長的漫長歷程,逐步實現了技術的突破和自主創新,隨著技術的不斷進步和市場的不斷擴大,未來有望繼續保持良好的發展勢頭。

二、產業鏈

1、產業鏈結構

高頻高速覆銅板產業鏈上游主要包括覆銅板、銅箔、玻璃纖維布、環氧樹脂等原材料的生產及供應商,下游為各類電子產品的生產商,包括通信設備、消費電子、家電、汽車電子、工業控制、醫療、航空航天等領域。

2、上游

高頻高速覆銅板上游原材料主要包括覆銅板、銅箔、玻璃纖維布、環氧樹脂等,2022年中國覆銅板產量達9.1億平方米,同比增長13.33%;銅箔產量達80億平方米,同比增長23.23%;環氧樹脂產量達11366.9萬噸,同比增長2.97%,中國覆銅板、銅箔、環氧樹脂持續增產,為高頻高速覆銅板行業提供了豐富的原材料。

3、下游

高頻高速覆銅板的終端應用領域幾乎涉及所有的電子產品,2022年中國電信業務收入達1.58萬億元,同比增長7.48%。2021年家用電冰箱產量完成8992.11萬臺,2022年中國家用電冰箱產量完成8664.4萬臺;2021年房間空氣調節器產量完成21835.7萬臺,2022年中國房間空氣調節器產量完成22247.3萬臺;2021年家用電風扇產量完成24972.4萬臺;2021年家用吸排油煙機產量完成4121.45萬臺;2021年家用洗衣機產量完成8618.54萬臺;2021年家用吸塵器產量完成14413.66萬臺;2021年移動通信手持機產量完成166151.58萬臺,2022年中國移動通信手持機產量完成156080萬臺;2021年微型計算機設備產量完成46691.98萬臺,2022年中國微型計算機設備產量完成43418.2萬臺;2021年筆記本計算機產量完成29501.36萬臺;2021年顯示器產量完成17368.6萬臺;2021年彩色電視機產量完成18496.53萬臺,2022年中國彩色電視機產量完成19578.3萬臺;2021年組合音響產量完成22121.54萬臺;2021年數碼照相機產量完成701.59萬臺,隨著通訊、消費電子、汽車電子領域的快速發展,電子行業仍將保持快速增長,龐大的電子信息產業終端市場給高頻高速覆銅板行業提供了廣闊的市場空間。

相關報告:智研咨詢發布的《中國高頻高速覆銅板行業市場專項調研及競爭戰略分析報告》

三、發展現狀

由于5G用的電波頻率遠大于4G時期,4G基站僅RRU(射頻拉遠單元)+BBU(基帶單元)有PCB需求。5G基站架構中無源天線將和RRU合成新的單元AAU,AAU將包含部分物理層功能;而BBU將可能拆分為CU和DU,AAU設備的內部連接會更多的采用PCB方式,因此相比4G基站,無源天線部分也將有PCB需求,加之5G時期工藝的提高,對PCB板的需求相對于4G大幅上升,而PCB需求的上升則直接促進上游高頻高速覆銅板的需求,隨著5G產業的穩步推進,近年來全球高頻高速覆銅板產業規模持續增長,2020年全球高頻高速覆銅板市場規模達32.46億美元,預計2023年有望突破44億美元,受下游制造業區域布局的影響,目前,全球高頻高速覆銅板消費主要集中亞太地區,占比高達95.19%。

從國內市場來看,隨著5G技術的快速推廣和智能設備的普及,對高頻高速覆銅板的需求不斷增加,2021年中國高頻高速覆銅板產量達2736.95萬平方米,需求量達9200.88萬平方米,市場規模達258.54億元,其中,高頻板占16.16%,高速板占83.84%,2022年產業鏈上下游的半成品、成品庫存偏高,使得需求萎靡不振,而行業產能擴充太大,供給嚴重過剩導致價格內卷十分慘烈,2022年中國高頻高速覆銅板市場規模首次出現下滑,未來隨著5G、6G建設的不斷推進,中國高頻高速覆銅板市場將恢復增長趨勢,預計2023年中國高頻高速覆銅板需求量將達到12074.99萬平方米,市場規模有望突破310億元。從價格走勢來看,隨著國內企業的生產規模擴大,國產化率提升,市場競爭加劇,行業供給更加充足,產品價格持續下降,預計2023年中國高頻高速覆銅板市場價格將降至260元/平方米。

四、競爭格局

1、整體格局

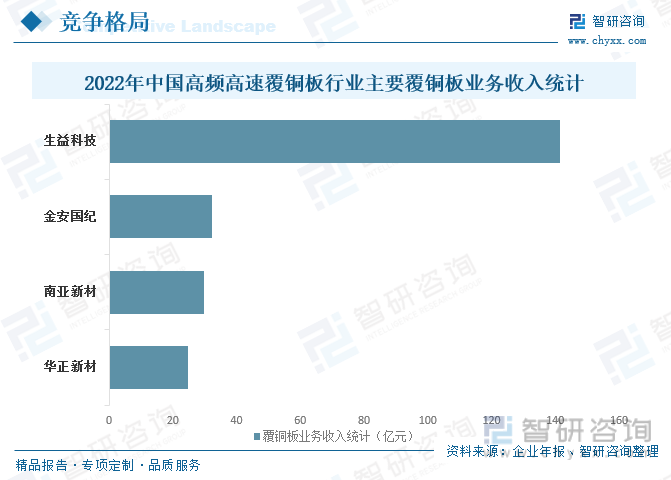

現階段,中國高頻高速覆銅板行業內企業數量正在持續增加,市場競爭日益加劇,但領先企業所具有的先發優勢以及產品極高的客戶驗證壁壘使得領先企業獲得了更加快速的增長,領先企業市場占有率持續提升,2022年生益科技覆銅板業務收入完成141.3億元,遙遙領先,其次為金安國紀和南亞新材,覆銅板業務收入分別完成32.21億元和29.87。

2、頭部企業分析——生益科技

廣東生益科技股份有限公司創始于1985年,是集研發、生產、銷售、服務為一體的全球電子電路基材核心供應商。經過三十余年的發展,通過生益人的不斷努力,生益覆銅板板材產量從建廠之初的年產60萬平方米發展到2020年度的10382萬平方米。生益科技集團總部坐落于中國最具經濟活力的城市——廣東東莞,先后在咸陽、蘇州、香港、臺灣、常熟、南通和九江等地建立了全資子公司和控股子公司,集團員工近萬人。生益科技始終立足于高標準、高品質、高性能、高可靠性,自主生產覆銅板、半固化片、絕緣層壓板、金屬基覆銅箔板、涂樹脂銅箔、覆蓋膜類等高端電子材料,2022年生益科技營業總收入完成180.1億元,毛利潤39.69億元,毛利率為22.03%,覆銅板產銷量分別完成11148.32萬平方米和11179.24萬平方米,覆銅板業務收入完成141.3億元,占營業總收入的78.46%。

五、發展趨勢

隨著5G、物聯網等技術的普及,高頻高速覆銅板市場需求有望進一步提升,隨著通信技術和數據傳輸的不斷進步,未來可能會需要更高頻率和更快速率的高頻高速覆銅板,另外,隨著電子設備越來越小型化和輕便化,對小型、高密度、高性能電路板的需求也會增加,其次,為了滿足更高頻率、更高速率和更復雜電路設計的要求,未來可能會涌現出新的高頻高速覆銅板材料和制造工藝。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國高頻高速覆銅板行業市場專項調研及競爭戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國高頻高速覆銅板行業市場專項調研及競爭戰略分析報告

《2025-2031年中國高頻高速覆銅板行業市場專項調研及競爭戰略分析報告》共十章,包含2020-2024年中國高頻高速覆銅板行業上下游主要行業發展現狀分析,2025-2031年中國高頻高速覆銅板行業發展預測分析,高頻高速覆銅板行業投資前景研究及銷售戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國北斗接收機行業發展歷程、產業鏈、市場規模、重點企業及未來前景分析:北斗接收機性能不斷提升,高精度產品需求潛力較大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國TFT-LCD玻璃基板行業制造工藝、產業鏈、市場規模、重點企業及發展趨勢研判:隨著顯示技術持續迭代升級,玻璃基板正加速向大尺寸方向發展[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國揮發性有機物(VOCs)監測與治理行業產業鏈、發展現狀、競爭格局及發展趨勢分析:在政策強力驅動下,行業未來發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國HMB(β-羥基-β-甲基丁酸鹽)行業產業鏈圖譜、發展歷程、市場現狀及發展趨勢:老齡化加速不斷驅動產業發展,全球HMB產量持續上升[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趨勢研判!2025年中國低溫午餐肉行業產業鏈圖譜、市場規模、重點企業及未來前景分析:低溫成為肉制品行業驅動新引擎,持續推動產業規模擴大[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2025!中國NOA行業滲透率、市場規模及未來趨勢分析:NOA 加速普及,產業規模迅速壯大[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)