內(nèi)容概要:建材家居賣場作為流通市場中的重要力量,為我國建材家居產(chǎn)品的供銷做出了巨大貢獻。2022年我國家居建材行業(yè)銷售額為11610.76億元,同比下降1.39%;2023年1-7月期間,我國家居建材行業(yè)銷售額為8696.7億元,同比上漲16.11%。

關(guān)鍵詞:家居建材流通市場規(guī)模、家居建材流通市場競爭格局、家居建材流通行業(yè)發(fā)展前景

一、行業(yè)概況

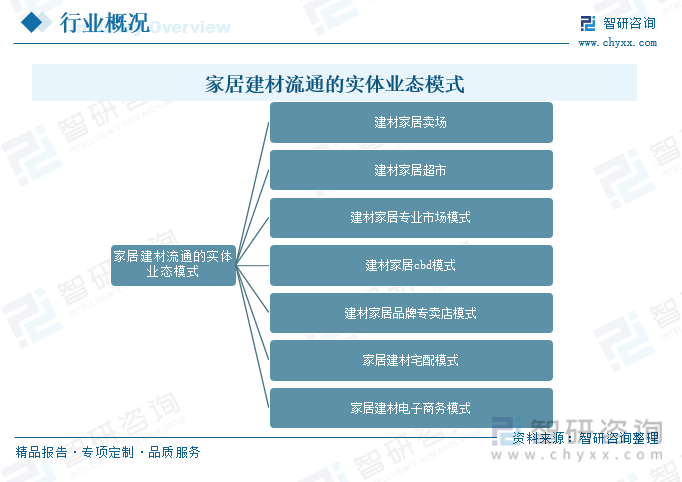

家居建材流通行業(yè),具體是指家居建材產(chǎn)品的批發(fā)、零售活動。其中家居建材包括陶瓷、石材、木地板、人造板、門窗、玻璃、石膏板、幕墻等裝飾裝修材料。

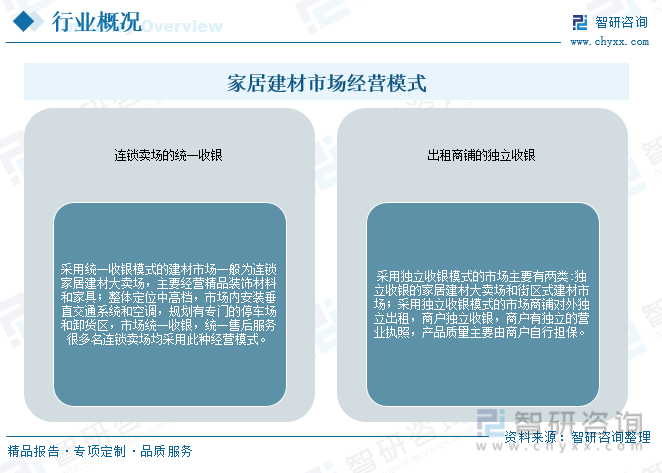

家居建材市場經(jīng)營模式有連鎖賣場的統(tǒng)一收銀以及出租商鋪的獨立收銀兩種模式。

二、行業(yè)發(fā)展現(xiàn)狀

在國家經(jīng)濟環(huán)境高速發(fā)展的背景下,家居建材行業(yè)順勢而起。經(jīng)過多年來的不斷創(chuàng)新和發(fā)展,以及國家政策的扶持,家居建材行業(yè)逐漸向穩(wěn)定的發(fā)展方向邁進,并成為一個成熟的行業(yè)。2021年我國家居建材行業(yè)市場規(guī)模從2015年的4.27萬億元增長到6.72萬億元,同比2020年的5.98億元增長了12.37%,預(yù)計2023年我國家居建材行業(yè)市場規(guī)模有望達到8.5億元。

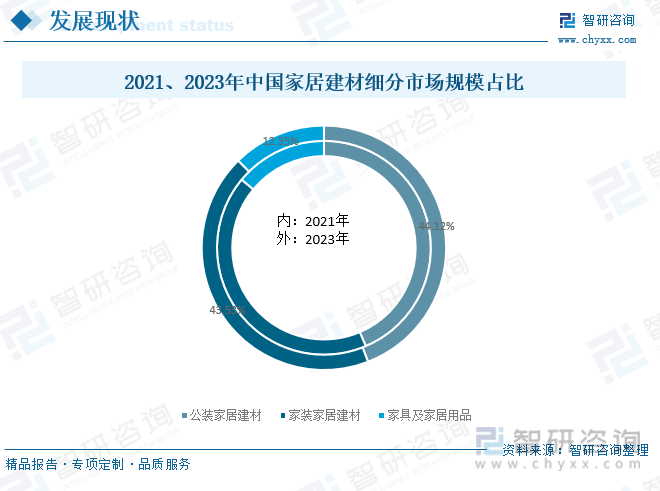

從細分領(lǐng)域來看,我國家居建材市場主要以公裝家居建材以及家裝家居建材為主,家具及家居用品市場份額不斷縮小。2021年我國家具及家居用品規(guī)模0.94萬億元,占家居建材的17.25%;家裝家居建材規(guī)模2.85萬億元,占家居建材的42.41%;公裝家居建材規(guī)模2.93萬億元,占家居建材的43.60%。預(yù)計2023年我國家具及家居用品規(guī)模1.05萬億元,占家居建材的12.35%;家裝家居建材規(guī)模3.7萬億元,占家居建材的43.53%;公裝家居建材規(guī)模3.75萬億元,占家居建材的44.12%。

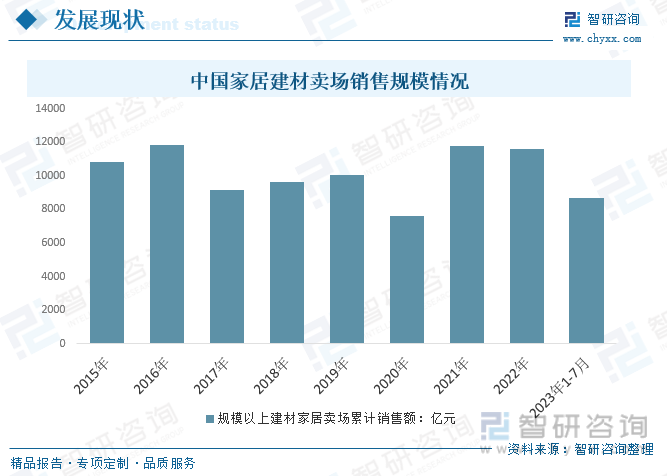

伴著改革開放的成長起來的是招商制市場,經(jīng)過這么多年的發(fā)展,建材賣場水平提升了,市場的檔次提高了,市場的銷售半徑大大擴大,并且很多都在實施連鎖經(jīng)營道理。建材家居賣場作為流通市場中的重要力量,為我國建材家居產(chǎn)品的供銷做出了巨大貢獻。2020年受疫情影響,我國家居建材賣場行業(yè)銷售額下滑嚴重。2021年我國家居建材賣場行業(yè)銷售額回升至11773.92億元,同比上漲54.43%;2022年我國家居建材賣場行業(yè)銷售額為11610.76億元,同比下降1.39%;2023年1-7月期間,我國家居建材賣場行業(yè)銷售額為8696.7億元,同比上漲16.11%。

相關(guān)報告:智研咨詢發(fā)布的《中國家居建材流通行業(yè)市場全景評估及發(fā)展策略分析報告》

三、行業(yè)產(chǎn)業(yè)鏈

1、產(chǎn)業(yè)鏈結(jié)構(gòu)

家居建材流通產(chǎn)業(yè)鏈上游包括建材、家具、家紡等,下游主要為房地產(chǎn)及建筑行業(yè)。家居建材流通行業(yè)位于家居建材產(chǎn)業(yè)鏈的下游,作為連接家居建材生產(chǎn)企業(yè)與終端消費者的樞紐最先感受到消費趨勢的變化,并將這種變化反饋給家居建材生產(chǎn)行業(yè),進而影響家居建材產(chǎn)品的設(shè)計與生產(chǎn)。

2、上游-建材

2021年我國規(guī)模以上建材企業(yè)營業(yè)收入6.6萬億元,同比增長13.5%,利潤總額5754億元,同比增長14.7%。2022年,我國建材行業(yè)經(jīng)濟效益持續(xù)下滑,主要行業(yè)降幅較大。據(jù)國家統(tǒng)計局數(shù)據(jù),2022 年,規(guī)模以上建材行業(yè)實現(xiàn)營業(yè)收入比上年下降 4.2%;實現(xiàn)利潤下降 20.4%。

3、下游-房地產(chǎn)

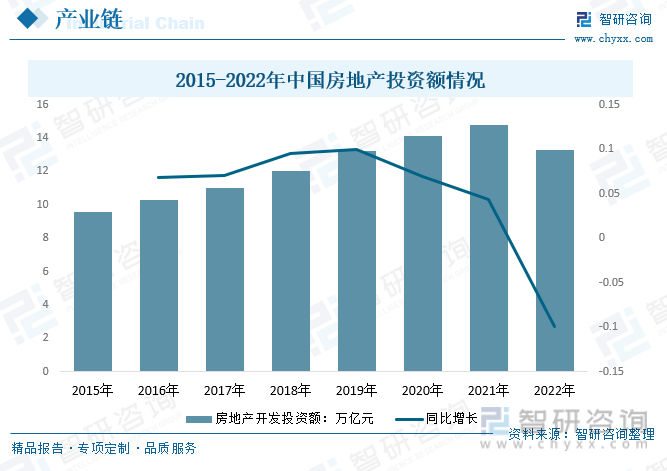

房地產(chǎn)行業(yè)是中國重要的支柱產(chǎn)業(yè)之一,隨著國民經(jīng)濟的不斷發(fā)展,房地產(chǎn)行業(yè)也越來越受到國家的重視。2015-2021年我國房地產(chǎn)投資額累計值呈逐年增長趨勢,2021年我國房地產(chǎn)投資額累計值達到14.76萬億元,同比增長1.47萬億元;2022年我國房地產(chǎn)投資額出現(xiàn)小幅下降,累計值約為13.29萬億元。

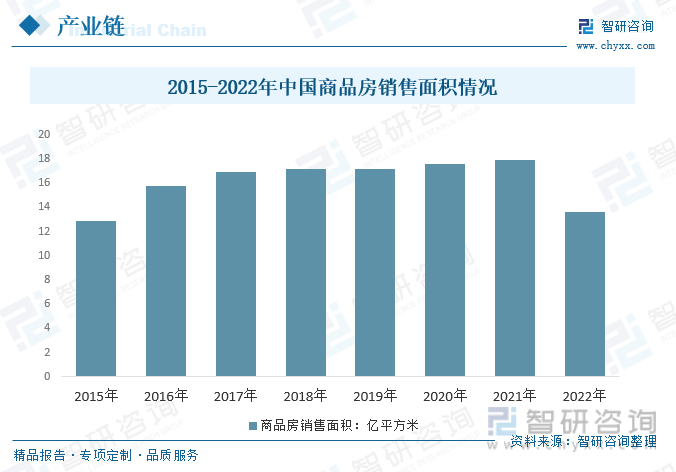

商品房是指由房地產(chǎn)開發(fā)公司,合法取得出讓土地,開發(fā)出來可以通過市場出售或出租以獲取收益的房屋資產(chǎn)。2021年我國商品房銷售面積從2015年的12.85億平方米增長至17.94億平方米,2022年我國商品房銷售面積為13.58億平方米,較2022年減少4.36億平方米。

四、行業(yè)發(fā)展背景-政策

在國家經(jīng)濟環(huán)境高速發(fā)展的背景下,家居建材行業(yè)順勢而起。經(jīng)過多年來的不斷創(chuàng)新和發(fā)展,以及國家政策的扶持,家居建材行業(yè)逐漸向穩(wěn)定的發(fā)展方向邁進,并成為一個成熟的行業(yè)。但是我國家居建材市場進入門檻低,行業(yè)飽和度逐漸增加。當前我國建材家居行業(yè)面臨新的形勢。國家及相關(guān)部門出臺一系列建材家居相關(guān)政策,為家居建材行業(yè)送來了復(fù)蘇的東風(fēng)。

五、行業(yè)發(fā)展歷程

在今天異常激烈的市場環(huán)境下,我國的建材家居零售企業(yè)和建材家居賣場都面臨著更加復(fù)雜的經(jīng)營環(huán)境。從90年代初到現(xiàn)在,中國的家居建材流通行業(yè)經(jīng)歷了三十余年的發(fā)展歷程,其發(fā)展大致可以分為五個階段。

六、市場競爭格局

從我國零售業(yè)從各方面對外資開放,零售業(yè)正在成為我國經(jīng)濟發(fā)展中變化最快、市場化程度最高、競爭最激烈的行業(yè)之一。以零售為主的建材賣場向著建材賣場化市場、購物中心 (MALL)方向發(fā)展。

建材賣場化市場主要特征是商廈式的經(jīng)營場所,建材賣場化管理的市場基本上是單一的市場業(yè)態(tài)—大市場。隨著招商制市場規(guī)模的擴大,已經(jīng)不滿足于單店經(jīng)營,而是向跨地區(qū)或本地布點發(fā)展,實行連鎖經(jīng)營。各店統(tǒng)一管理、統(tǒng)一標識、統(tǒng)一形象等等。像紅星美凱龍、居然之家等均采取連鎖經(jīng)營的方式。

七、行業(yè)發(fā)展趨勢

家居建材行業(yè)希望通過創(chuàng)新傳統(tǒng)家居建材產(chǎn)品并借此擴大市場規(guī)模,面對競爭日益激烈的市場環(huán)境,實現(xiàn)企業(yè)發(fā)展。但是建材家居企業(yè)實施改革措施以適應(yīng)市場環(huán)境變化時,逐漸暴露內(nèi)控環(huán)境實施過程中存在的問題。

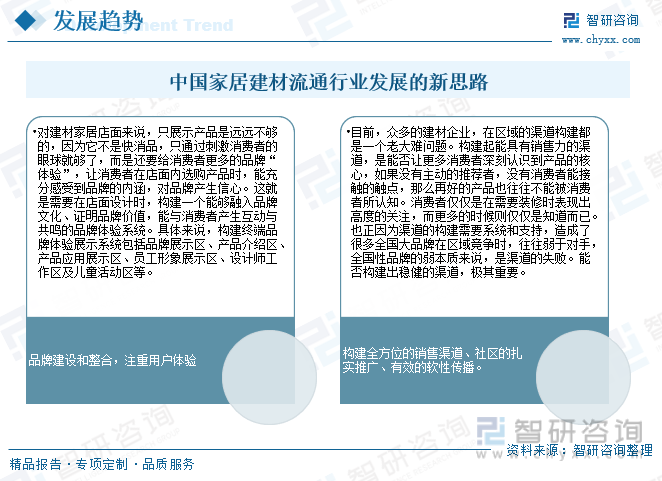

如今我國家居建材賣場的發(fā)展已經(jīng)出數(shù)量的擴張轉(zhuǎn)向質(zhì)量的提高上。隨著大數(shù)據(jù)物聯(lián)網(wǎng)的普及,以及“創(chuàng)新、協(xié)調(diào)、綠色、開放、共享”新發(fā)展理念的提出,建材家居產(chǎn)品需要進一步轉(zhuǎn)型升級,緊跟時代步伐。隨著行業(yè)政策環(huán)境的影響、新零售商業(yè)模式的重塑、居民消費升級的趨勢、新一代信息技術(shù)的變革,家居建材流通市場未來商業(yè)模式將發(fā)生變革,將由原來的招商物業(yè)管理者向家居建材商業(yè)賣場運營服務(wù)商轉(zhuǎn)變,并且由數(shù)量的擴張轉(zhuǎn)向運行質(zhì)量的提高,更注重行業(yè)品牌形象的打造,在商業(yè)模式方面打通線上線下銷售服務(wù),構(gòu)建線下體驗中心,還會運用AR、人工智能等先進技術(shù),在流通市場中實現(xiàn)全新科技感的消費場景。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國家居建材流通行業(yè)市場全景評估及發(fā)展策略分析報告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國北斗接收機行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、市場規(guī)模、重點企業(yè)及未來前景分析:北斗接收機性能不斷提升,高精度產(chǎn)品需求潛力較大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國TFT-LCD玻璃基板行業(yè)制造工藝、產(chǎn)業(yè)鏈、市場規(guī)模、重點企業(yè)及發(fā)展趨勢研判:隨著顯示技術(shù)持續(xù)迭代升級,玻璃基板正加速向大尺寸方向發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國揮發(fā)性有機物(VOCs)監(jiān)測與治理行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局及發(fā)展趨勢分析:在政策強力驅(qū)動下,行業(yè)未來發(fā)展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國HMB(β-羥基-β-甲基丁酸鹽)行業(yè)產(chǎn)業(yè)鏈圖譜、發(fā)展歷程、市場現(xiàn)狀及發(fā)展趨勢:老齡化加速不斷驅(qū)動產(chǎn)業(yè)發(fā)展,全球HMB產(chǎn)量持續(xù)上升[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趨勢研判!2025年中國低溫午餐肉行業(yè)產(chǎn)業(yè)鏈圖譜、市場規(guī)模、重點企業(yè)及未來前景分析:低溫成為肉制品行業(yè)驅(qū)動新引擎,持續(xù)推動產(chǎn)業(yè)規(guī)模擴大[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2025!中國NOA行業(yè)滲透率、市場規(guī)模及未來趨勢分析:NOA 加速普及,產(chǎn)業(yè)規(guī)模迅速壯大[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)