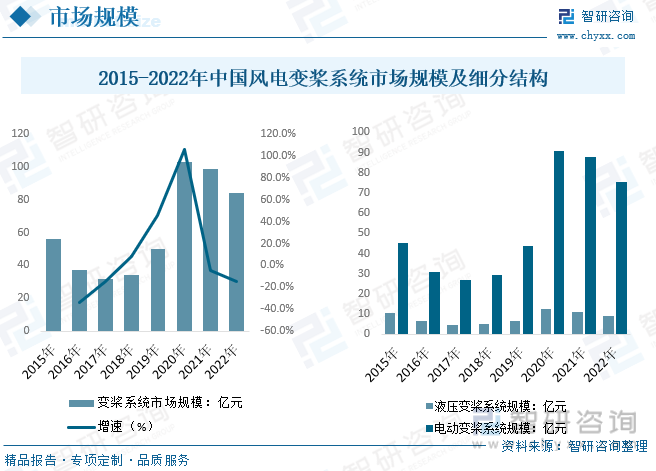

內容概況:2020年受國內陸上風電搶裝潮推動,風電新增裝機量大增,風電變槳系統規模達近年來最高值,隨著2021-2022年風電裝機量有所下降,市場規模有所下降,2022年我國風電變槳市場規模為84.35億元,較2021年下降14.6%。

關鍵詞:風電變槳系統市場規模 風電變槳系統需求量 風電變槳系統產業鏈

一、風電變槳系統產業概述

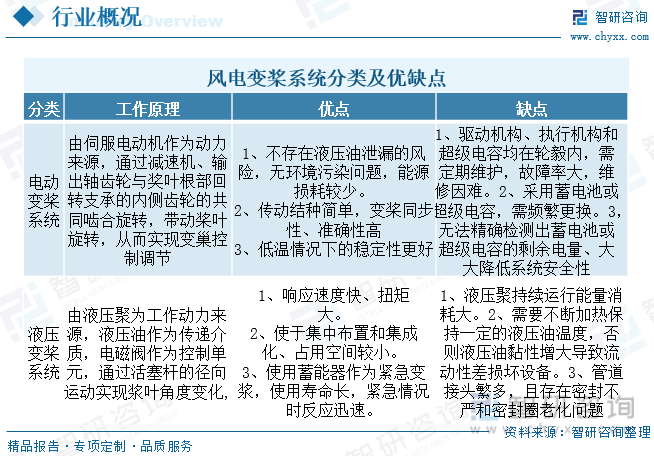

風電變槳系統是控制槳葉轉動,改變槳距角,保證風力發電機組在額定風速以上功率平衡,并在極端情況下利用氣動制動以保障整機安全的系統。變槳控制系統主要通過信息流傳遞的指令進行變槳距調節控制,其功能主要是根據控制指令來執行命令。按照變槳動力來源分類來看,風電變槳系統主要可分為電動變槳系統和液壓變槳系統,電動變槳系統的動力來源是伺服電動機,采用伺服電動機來帶動變槳減速器,將電機轉速降低到一定轉速來驅動槳葉,使槳葉圍繞變槳軸線旋轉;液壓變槳系統以電動液壓泵為工作動力、液壓油為傳遞介質、電磁閥為控制元件,通過將油缸活塞桿的徑向運動變為槳葉的圓周運動來實現變槳。

二、風電變槳系統政策背景

近年來,綠電利好政策頻出。2020 年,國家提出“十四五”期間風電裝機量每年新增不少于50GW、2025-2030年每年新增不少于60GW的規劃目標;2021年,提出2030年風電、太陽能發電總裝機容量12億千瓦以上的發展目標,并在新增發電項目、促進并網消納、產業鏈建設等方面制定并完善了一系列綠電鼓勵政策。海上風電地方政策來看,2021年底海上風電國家補貼退出后,部分省份也推出了省補等地方支持政策。由于海風的建設基本都在沿海,沿海省份本身也是用電大省,加之陸上風光資源相對缺乏,海風會是雙碳核心抓手,地方也會提供相應財政支持手段。其中,廣東、浙江、山東、上海等地已出臺具體的地區補貼方案。

三、風電變槳系統產業鏈

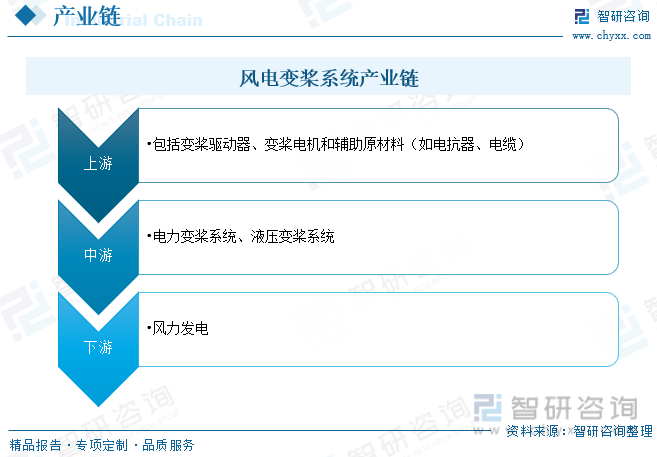

風電變槳系統上游原材料包括變槳控制器、變槳電機、電源和輔助原材料(如電抗器、電纜),原材料占整套變槳系統原材料成本的一半左右,中游主要風電變槳系統的生產,目前國內主要以電力變槳系統為主,液壓變槳系統技術要求相對較高,主要集中在國外產品中,下游來看,風電變槳主要用于陸上風電和海上風電,主要需求來源新增裝機量,存量需求極低。

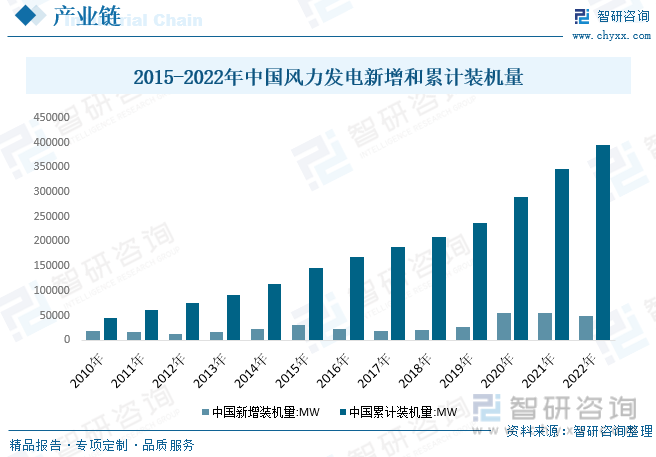

新能源發電已經成為我國電力系統中繼火電之后的第二大電源類型,在發電結構中扮演重要角色。根據國家能源局統計,截至2022年底,全國新能源發電裝機總規模達到12.13億千瓦,已然超過了煤電裝機規模,占全國發電總裝機比例提升至47.3%,同比增加2.5個百分點;2022年新能源發電量2.7萬億千瓦時,占全社會用電量31.6%;2022年我國新能源發電新增裝機1.52億千瓦,占全國新增發電裝機76.2%,已然成為我國電力新增裝機的主體,其中風電新增3763萬千瓦,風電發電新增裝機皆居高位,隨著風電重要性持續走高,作為風電重要零部件的變槳系統規模將持續向好。

四、風電變槳系統產業現狀

風電產業已經成為我國少數具有國際競爭力的高新技術產業之一,這也讓我國迎來歷史上難得的在風電領域與國際領先水平并駕齊驅的機會和形勢。在高速發展過程中,我國建立起了具有國際先進水平的風電產業體系,風力變槳系統作為大型風電機組控制系統的核心部分之一,對機組安全、穩定、高效的運行具有十分重要的作用。近年來,中國風電整機制造商對變槳系統的國產品牌偏好要高于外資品牌。數據顯示,2020年受國內陸上風電搶裝潮推動,風電新增裝機量大增,風電變槳系統規模達近年來最高值,隨著2021-2022年風電裝機量有所下降,市場規模有所下降,2022年我國風電變槳市場規模為84.35億元,較2021年下降14.6%。

相關報告:智研咨詢發布的《中國風電變槳系統行業市場專項調研及發展策略分析報告》

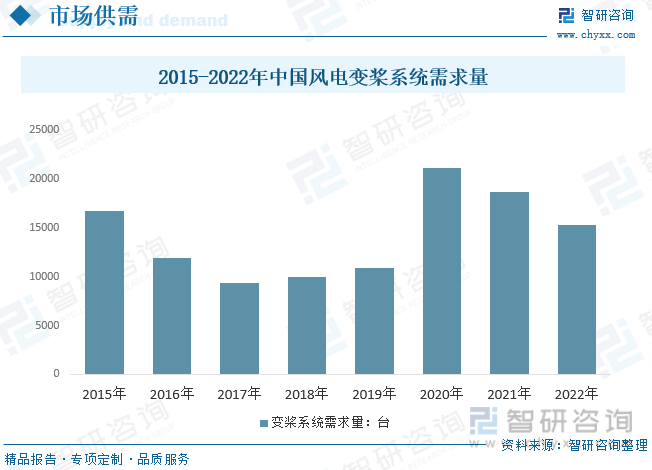

我國風電變槳系統需求情況而言,隨著風電逐步由陸上風電轉向海上風電,輕量化、大型化趨勢持續推進,單臺風機容量持續增長,一定程度減少了風電變槳系統需求量,疊加近年來風電搶裝潮過度消費市場需求,2021年和2022年我國變槳市場需求量連續兩年下降,數據顯示,2021和2022年我國風電變槳系統需求量分別18719臺和15319臺。

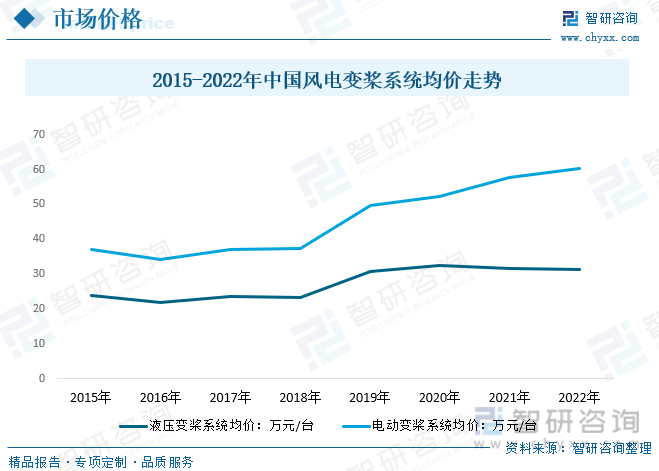

我國風電變槳系統市場均價變動而言,隨著人工、原料成本增長和工藝持續推進,疊加單臺風機容量持續增長,對變槳系統要求持續提升,近年來我國風電變槳單臺均價整體表現為波動上升態勢,細分產品來看,目前國內風電變槳系統仍主要電力變槳系統為主,技術較為成熟,相關配套已形成完備的產業鏈,液壓變槳系統仍存在技術不成熟,配套不完善等問題,未來隨著產品技術和標準化推進,滲透率存在較大提升空間。

五、風電變槳系統競爭格局

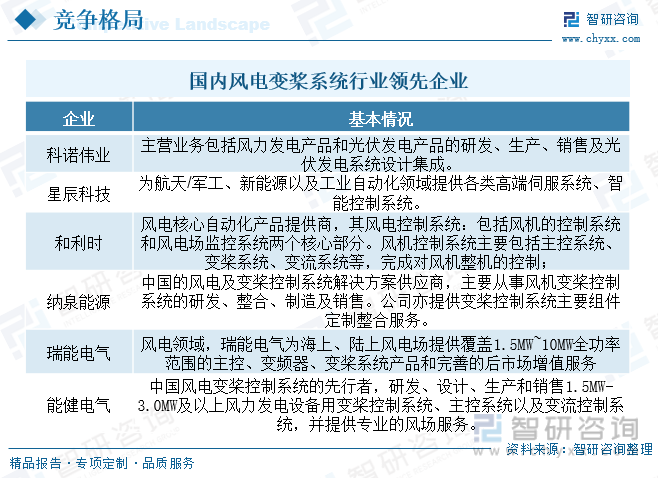

我國風電變槳系統行業逐漸由“價格競爭”階段進入良性的“質量競爭”階段,行業迎來新一輪洗牌,價格呈現緩慢上升趨勢。隨著國內龍頭企業科技化和產業化平臺持續完善,品牌優勢持續提升,凈利潤率提將逐步提升,行業整合步伐將持續加快。經過多年行業整合,中國變槳控制系統市場集中度不斷提升,已出現納泉能源(已港股上市)、瑞能電氣和能健電氣等國產本土風電變槳系統中大型企業,其中納泉能源2022年風電變槳系統營收為1.73億元,較2021年的2.58億元下降0.85億元,主要受風電需求下降和降價策略導致。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國風電變槳系統行業市場專項調研及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國風電變槳系統行業市場專項調研及發展策略分析報告

《2025-2031年中國風電變槳系統行業市場專項調研及發展策略分析報告》共十四章,包含2025-2031年風電變槳系統行業投資機會與風險,風電變槳系統行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國北斗接收機行業發展歷程、產業鏈、市場規模、重點企業及未來前景分析:北斗接收機性能不斷提升,高精度產品需求潛力較大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國TFT-LCD玻璃基板行業制造工藝、產業鏈、市場規模、重點企業及發展趨勢研判:隨著顯示技術持續迭代升級,玻璃基板正加速向大尺寸方向發展[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國揮發性有機物(VOCs)監測與治理行業產業鏈、發展現狀、競爭格局及發展趨勢分析:在政策強力驅動下,行業未來發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國HMB(β-羥基-β-甲基丁酸鹽)行業產業鏈圖譜、發展歷程、市場現狀及發展趨勢:老齡化加速不斷驅動產業發展,全球HMB產量持續上升[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趨勢研判!2025年中國低溫午餐肉行業產業鏈圖譜、市場規模、重點企業及未來前景分析:低溫成為肉制品行業驅動新引擎,持續推動產業規模擴大[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)