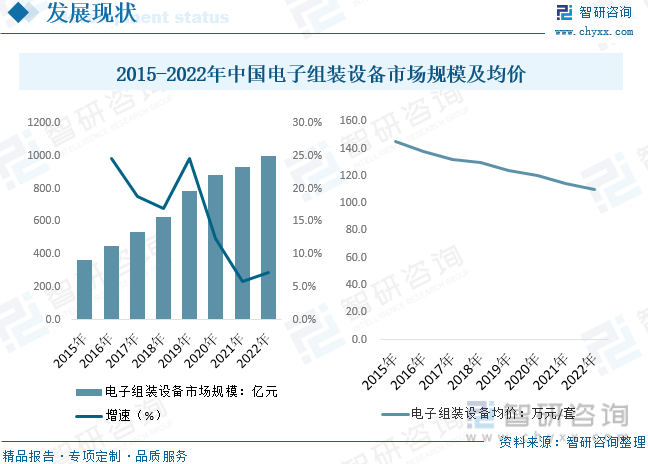

內容概況:數據顯示,2022年中國電子組裝設備行業市場規模約為998.7億元,同比增長7.24%。隨著國內電子組裝設備企業發展到一定規模并完成必要的技術積累后,加大了產品升級、研發和創新力度,質量和性能穩定性提升,產品競爭力增強,給進口高價產品帶來價格壓力,國內電子組裝設備市場價格持續下降,2022年市場均價約為109.77萬元/套。

關鍵詞:電子組裝設備、表面貼裝設備、焊接設備、線束組裝設備、電子裝聯設備

一、電子組裝設備綜述

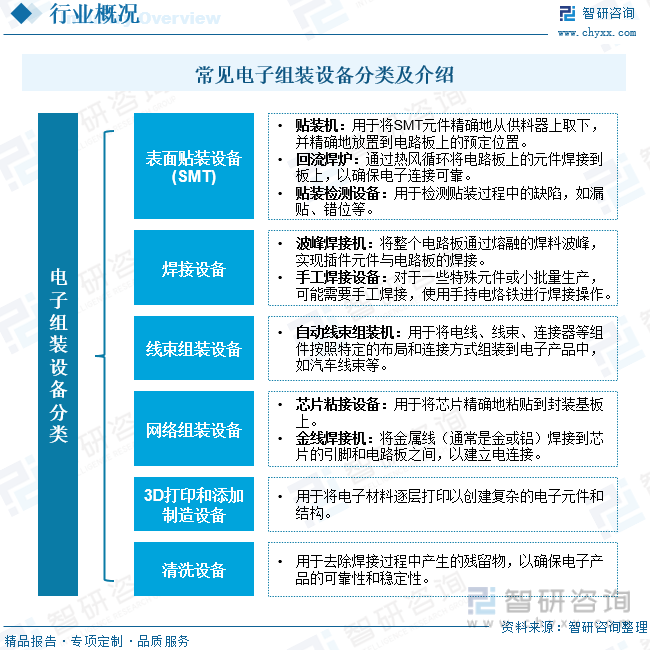

電子組裝設備是指用于將電子元件(如芯片、電阻、電容等)按照特定的布局和連接方式組裝到電路板或其他電子器件上的機械、電氣設備。這些設備在電子制造過程中起到至關重要的作用,確保電子產品的可靠性、性能和質量。根據其功能和應用,電子組裝設備可以分為多個不同的類別。常見的電子組裝設備有:表面貼裝設備、焊接設備、線束組裝設備、網絡組裝設備、3D打印和添加制造設備、清洗設備等,電子組裝設備分類涵蓋了貼裝、焊接、連接、封裝等多個方面,每個類別又可以根據其應用和功能進行進一步的細分。

二、電子組裝設備產業鏈

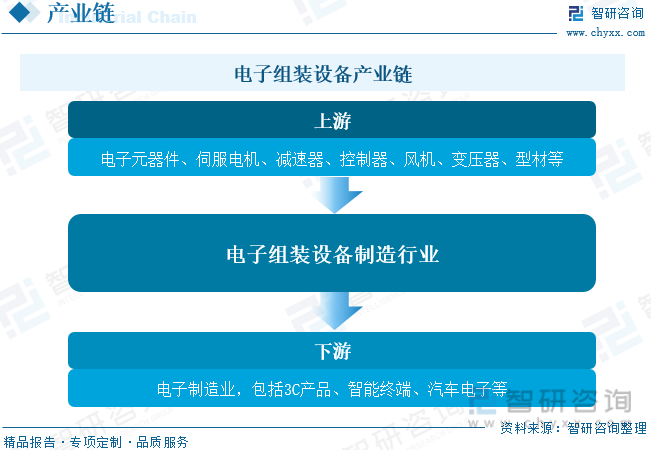

電子組裝設備上游行業為提供各類電子元器件的半導體企業及伺服電機、減速器、控制器、風機、變壓器、型材等零部件及材料制造企業;中游為電子組裝設備制造行業;下游廣泛應用于電子制造業,包括3C產品(計算機類、通信類、消費電子)、智能終端、汽車電子等行業。

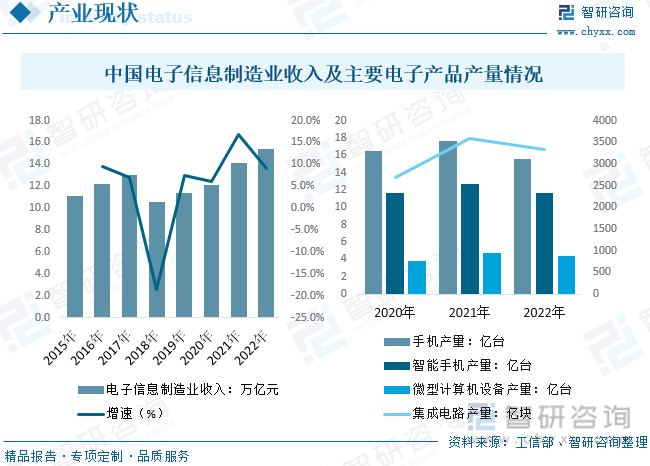

電子信息制造業在電子信息發展及應用的過程中應運而生,是電子制造行業的重要分支,主要通過各種電子儀器及設備、與電子設備相關的電子元件、電子器件的制造生產滿足人們對于信息化時代電子產品的需求。據統計,2022年國內電子信息制造業實現營業收入15.4萬億元,同比增長5.5%,營業成本13.4萬億元,同比增長6.2%;實現利潤總額7390億元,同比下降13.1%,國內電子信息制造業營收提升,成本上漲導致利潤總額下降。

主要電子產品產量方面,2022年國內手機產量15.6億臺,同比下降6.2%,其中智能手機產量11.7億臺,同比下降8%;微型計算機設備產量4.34億臺,同比下降8.3%;集成電路產量3242億塊,同比下降11.6%,電子產品受市場供需影響,各類產品產量較2021年下降明顯。

三、電子組裝設備行業現狀分析

近年來隨著智能手機、智能家居等產業蓬勃發展,電子信息制造業也進入快速發展階段,帶動電子組裝設備需求提升。數據顯示,2022年中國電子組裝設備行業產量和需求量分別為1.74、9.10萬套,分別同比增長12.15%、11.96%。這些年我國本土企業研發生產能力有所提升,但電子組裝設備市場供給仍以進口產品為主,國產產品市場份額占比低于20%,2022年國內電子組裝設備國產化率僅有18.1%,在高端產品領域,國產化率更低。

就國內電子組裝設備市場規模而言,數據顯示,2022年中國電子組裝設備行業市場規模約為998.7億元,同比增長7.24%。隨著國內電子組裝設備企業發展到一定規模并完成必要的技術積累后,加大了產品升級、研發和創新力度,質量和性能穩定性提升,產品競爭力增強,給進口高價產品帶來價格壓力,國內電子組裝設備市場價格持續下降,2022年市場均價約為109.77萬元/套。

相關報告:智研咨詢發布的《中國電子組裝設備行業市場競爭策略及未來發展潛力報告》

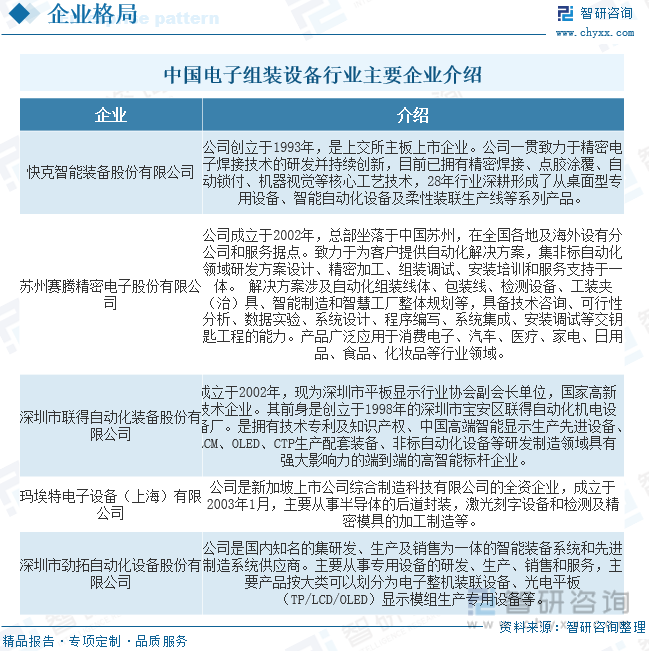

四、電子組裝設備行業競爭情況

電子組裝設備行業屬于充分競爭行業,行業集中度較低。我國由于發展起步較晚,技術和經驗相對欠缺,國外廠商憑借技術優勢占據了行業內的主導優勢,以瑞士ABB 集團(Asea Brown Boveri Ltd.)、德國西門子(SIEMENS)、德國庫卡(KUKA)、日本發那科公司(FANUC)、日本安川電機(YASKAWA)、美國通用電氣公司(GE)、美國國家儀器有限公司(NI)為代表的國際廠商憑借其在關鍵組件、軟件開發和系統集成等領域的領先優勢,占據了高端自動化設備市場較大的市場份額。

近幾年,在國家政策大力支持和市場需求拉動下,我國自動化設備廠商保持快速發展,已經出現了一批擁有核心技術的自動化設備制造企業,以運泰利、賽騰股份、博眾精工、博杰電子等為代表的國內廠商正以智能制造為契機,通過大量研發投入縮小與國外廠商的差距。但整體上,我國電子組裝設備行業以中小規模企業為主,尚未形成主業突出、規模龐大、擁有自主知識產權和核心競爭力的全球化電子組裝設備企業集團。

五、電子組裝設備行業發展趨勢

電子組裝設備行業正經歷著持續的演變和創新,行業正朝著智能化、微型化、可持續性和多工藝集成等方向發展,不僅將推動電子制造技術的進步,也將為不斷變化的市場需求提供更加創新和靈活的解決方案。

1、智能化和自動化。隨著人工智能、機器學習和機器人技術的進步,電子組裝設備正朝著更智能化和自動化的方向發展。自動化的貼裝機和焊接機能夠根據產品要求自動調整,減少人工操作,提高生產效率和一致性。智能視覺系統可以用于實時檢測和糾正貼裝過程中的缺陷,從而減少人工檢驗工作。整合數據分析和預測性維護,設備可以預測故障并進行維護,減少停機時間。

2、微型化和高密度集成。隨著電子設備的迅速微型化和多功能化,電子組裝設備正適應更小、更高密度的元件和電路板。這需要更精確的貼裝和焊接技術,以及更精細的材料和工藝控制。新型的微型貼裝機和焊接機能夠在極小的空間內完成元件的高密度布局,滿足越來越小型化的電子產品需求。

3、可持續性和綠色制造。在環保意識日益增強的背景下,電子組裝設備行業正朝著更可持續的方向發展。制造商正在關注減少能源消耗、廢棄物產生以及有害物質的使用。新材料的開發和綠色制造流程的采用有助于減少對環境的影響。同時,電子廢棄物的處理和回收也成為行業關注的焦點,一些設備制造商正在研究如何在電子組裝過程中減少廢棄物的產生。

4、多工藝集成和定制化生產。隨著電子產品不斷涵蓋更多功能和應用,電子組裝設備需要適應不同的工藝需求。多工藝集成的設備可以在同一臺設備上完成不同的生產工藝,提高生產線的靈活性和效率。另外,隨著一些市場對定制化產品的需求增加,電子組裝設備也正在朝著能夠靈活適應各種產品和配置的方向發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國電子組裝設備行業市場競爭策略及未來發展潛力報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電子組裝設備行業市場競爭策略及未來發展潛力報告

《2025-2031年中國電子組裝設備行業市場競爭策略及未來發展潛力報告》共十二章,包含電子組裝設備行業企業競爭力分析,中國電子組裝設備行業發展前景預測分析,中國電子組裝設備行業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢