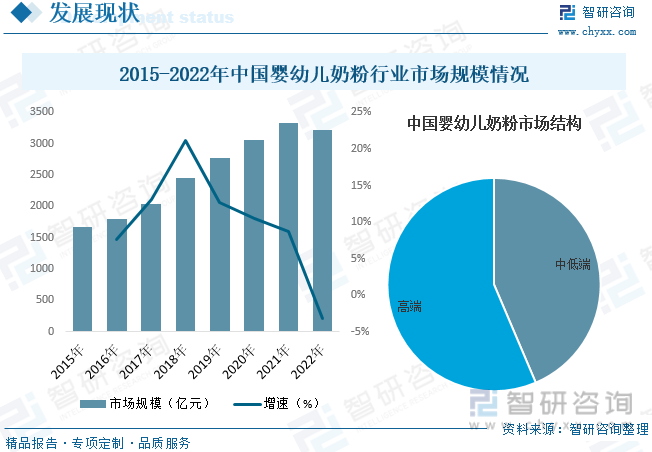

內容概況:自新中國成立以來,在高生育率和出生人口不斷增長的驅動下,我國嬰幼兒奶粉需求量快速增長,推動了我國嬰幼兒奶粉行業規模的擴張。盡管2017年以來我國新出生人口數量有所下滑,但隨著居民消費水平的提高及年輕一代育兒觀念的升級,行業主要驅動力由“量增”轉為“價升”,消費升級趨勢明顯,因此行業規模總體保持增長趨勢。據資料顯示,2022年我國嬰幼兒奶粉行業市場規模約為3221.65億元,同比下降3.2%。

關鍵詞:嬰幼兒奶粉行業發展趨勢 嬰幼兒奶粉行業市場規模 嬰幼兒奶粉行業競爭格局

一、概述

嬰幼兒奶粉是指根據不同生長時期嬰幼兒的營養需要進行設計的,以奶粉、乳清粉、大豆、飴糖等為主要原料,加入適量的維生素和礦物質以及其他營養物質,經加工后制成的粉狀食品。嬰幼兒奶粉種類較為豐富,按照不同的分類標準,可以劃分為不同的類別,按基粉的不同可分為牛奶粉、羊奶粉、豆基奶粉;按配方的不同可分為普通奶粉、有機奶粉和特殊配方奶粉;按生產工藝的不同可分為濕法工藝、干法工藝和干濕法復合工藝。

二、行業政策

2021年3月,國家衛健委發布嬰幼兒配方奶粉新國標,將于2023年2月22日正式實施,對奶粉營養成分等方面做出更明確嚴格的規定,同時第一批嬰幼兒配方乳粉產品配方注冊證書也將陸續到期,2022年將迎來二次注冊高峰。新國標疊加二次配方注冊,將進一步提高行業門檻,中小企業加速出清的同時,優質大品牌市占率將進一步提升。

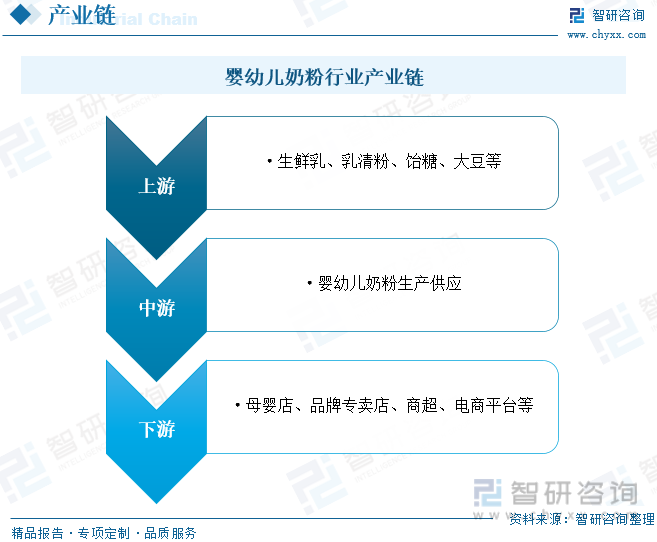

三、產業鏈

嬰幼兒奶粉行業產業鏈上游為原材料環節,主要包括生鮮乳、乳清粉、飴糖、大豆等;中游為嬰幼兒奶粉生產供應環節;下游為嬰幼兒奶粉銷售流通環節,主要包括母嬰店、品牌專賣店、商超、電商平臺等銷售渠道。

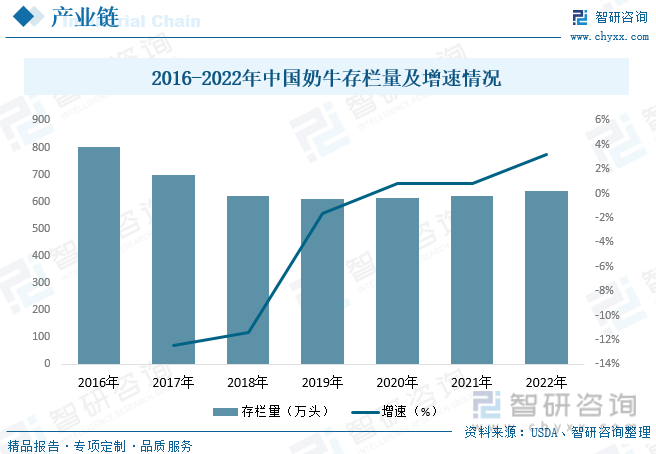

我國奶粉的主要原材料為生牛乳,而生牛乳由奶牛生產供應。過去我國奶牛養殖主要以小規模散戶養殖為主,近年來我國對奶牛養殖行業監管力度以及奶制品安全意識的不斷提升,我國奶牛養殖規模化程度不斷提升,大量小規模散戶被取締,使得2016-2019年期間我國奶牛數量呈下降趨勢。2019年之后,隨著行業規模化進程的不斷加深,在下游需求的推動下,我國奶牛數量逐步回升。據資料顯示,2022年我國奶牛存欄量在640萬頭左右,同比增長3.2%。

四、發展現狀

隨著我國經濟的不斷發展,人均可支配收入的提高,人們對于對飲食的營養結構也越來越重視,我國乳制品人均消費量及消費金額也不斷增加,消費的增長,促進了我國乳制品行業的發展。從產量方面來看,近年來我國乳制品產量整體呈波動增長的趨勢。2016年開始我國乳制品產量整體呈現下降趨勢,2018年將至近年來最低點,隨后產量開始回升。據資料顯示,2022年我國乳制品產量為3117.7萬噸,同比增長2.8%。

自新中國成立以來,在高生育率和出生人口不斷增長的驅動下,我國嬰幼兒奶粉需求量快速增長,推動了我國嬰幼兒奶粉行業規模的擴張。盡管2017年以來我國新出生人口數量有所下滑,但隨著居民消費水平的提高及年輕一代育兒觀念的升級,行業主要驅動力由“量增”轉為“價升”,消費升級趨勢明顯,因此行業規模總體保持增長趨勢。據資料顯示,2022年我國嬰幼兒奶粉行業市場規模約為3221.65億元,同比下降3.2%。從市場結構方面來看,我國嬰幼兒奶粉主要以高端產品為主,占比在56.4%左右,中低端產品占比為43.6%左右。

相關報告:智研咨詢發布的《中國嬰幼兒奶粉行業市場專項調研及發展策略分析報告》

五、競爭格局

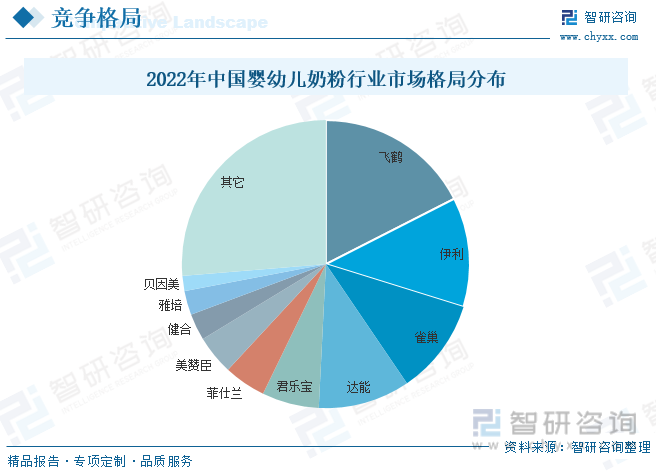

從競爭格局來看,2008年“三聚氰胺事件”后,外資品牌迅速搶占中國市場,市占率一路升高,在2015年達到頂峰為60%。但近年來國家出臺多項政策加強對奶粉業的引導和監管,國產奶粉質量口碑逐步提升,消費者信心恢復,國產奶粉品牌的市占率不斷提升。據統計,2022年銷售額前五的品牌分別為飛鶴、伊利、雀巢、達能、君樂寶,分別占比17.5%、12.3%、10.7%、10.3%、6.4%,目前前十名中國產品牌和國外品牌各占5席。

飛鶴始建于1962年,從丹頂鶴故鄉齊齊哈爾起步,是中國最早的奶粉企業之一。2019年11月中國飛鶴港股上市,成為港交所歷史上首發市值最大的乳品企業。60年來,飛鶴一直專注于中國寶寶體質和母乳營養研究,引領行業開創多種提升奶粉對中國寶寶體質適應性的技術、配方與工藝。在北緯47°“黃金”奶源帶上打造了中國嬰幼兒奶粉行業第一個嬰幼兒配方奶粉專屬產業集群,實現了從源頭牧草種植、飼料加工、規模化奶牛飼養,到生產加工、售后服務各個環節的全程可控。據資料顯示,2022年中國飛鶴主營業務營收為213.11億元,同比下降6.4%,毛利率為65.5%。其中嬰幼兒配方奶粉產品占比為93.5%;其它乳制品占比為5.4%;營養補充品占比為1.1%。

六、發展趨勢

2008年以來,為支持包括嬰幼兒配方奶粉在內的乳制品工業發展,國家有關部門相繼出臺了《乳品質量安全監督管理條例》、《奶業整頓和振興規劃綱要》、《乳制品產業政策》等多項重要政策。其中《乳制品產業政策》作為我國第一部系統的乳制品工業產業政策,該政策的發布,對解決我國乳制品加工業存在的問題、整合加工資源、提升產業水平、合理布局、協調發展、規范投資行為和市場秩序、建立公平的競爭環境、建設具有中國特色的現代乳制品工業起到積極和重要的促進作用。

隨著我國城市化率及居民人均可支配年收入增加將提升消費者的購買力,使得其可購買更多嬰幼兒配方奶粉產品。此外,隨著我國下線城市以及農村地區越來越富有及城市化,而有關地區的家庭越來越能夠負擔更優質嬰幼兒配方奶粉產品。同時,隨著我國乳業的質量管理體系及我國乳業品牌的競爭力增強,消費者對中國嬰幼兒配方奶粉產品的信心及消費偏好持續提升,將推動我國嬰幼兒配方奶粉產品的生產及銷售,進而更好滿足消費者多樣化及獨特的消費需求,行業發展潛力依舊較高。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國嬰幼兒奶粉行業市場專項調研及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國嬰幼兒奶粉行業市場專項調研及發展策略分析報告

《2025-2031年中國嬰幼兒奶粉行業市場專項調研及發展策略分析報告》共十章,包含中國嬰幼兒奶粉市場主要品牌動態分析,2025-2031年中國嬰幼兒奶粉行業發展趨勢預測與策略分析,2025-2031年中國嬰幼兒奶粉行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國國產嬰幼兒奶粉行業現狀及主要企業經營分析[圖]](http://img.chyxx.com/2021/12/E2532ZGXUM_m.png?x-oss-process=style/w320)