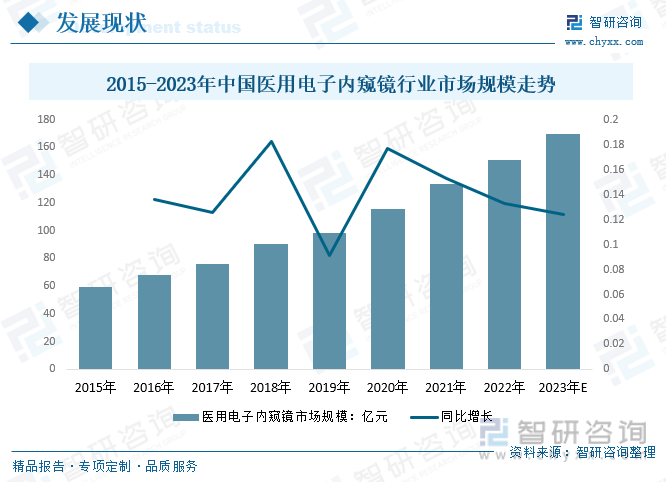

內容概要:受益于行業政策的支持、下游市場需求的增加及普及程度的快速,我國內窺鏡在醫用領域的應用市場規模逐年增大,且增速高于全球。2020年中國醫用電子內窺鏡市場規模從2015年的59.6億元增長至115.7億元,預計2023年我國醫用電子內窺鏡行業市場規模約為169.8億元。

關鍵詞:醫用電子內窺鏡市場規模、醫用電子內窺鏡市場競爭格局、醫用電子內窺鏡行業發展潛力

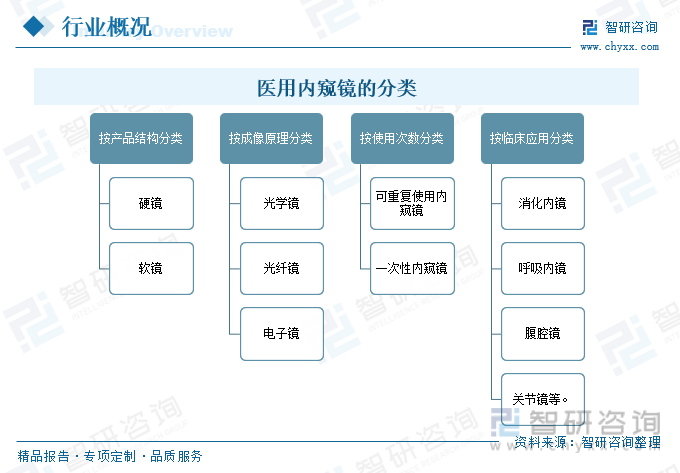

一、定義及分類

醫用內窺鏡是一種醫用成像器械,是微創診療至關重要的器械之一,用于在內窺鏡診療過程中提供通道、照明并可以對體腔、中空器官和身體管道進行觀察或操作其按產品結構可分為硬鏡和軟鏡;按成像原理可分為光學鏡、光纖鏡和電子鏡;按使用次數可分為可重復使用內窺鏡和一次性內窺鏡;按臨床應用又可分為消化內鏡、呼吸內鏡、腹腔鏡、關節鏡等。

醫用內窺鏡的臨床應用可分為診斷和治療兩方面,被譽為“醫生的第三只眼”。在經人體天然孔道或手術切口進入體內,診斷功能主要是幫助醫生在觀測后做出疾病診斷或取病灶活檢進行病理診斷,而治療功能則是用于特定手術或協助植入治療性人工產品。 作為提供人體內部解剖結構圖像的醫用設備,醫用內窺鏡集合光學、人體工程學、精密機械、現代電子、計算機軟件等為一體,主要由圖像采集系統、圖像處理系統和照明系統三個部分組成。

二、全球醫用電子內窺鏡行業發展分析

內窺鏡是普外科、泌尿外科、耳鼻喉科、骨科、婦科等科室不可或缺的診斷和手術設備,也是全球醫療器械產業中增長最快的產品類型之一。海外發達國家的內窺鏡應用基礎廣泛。

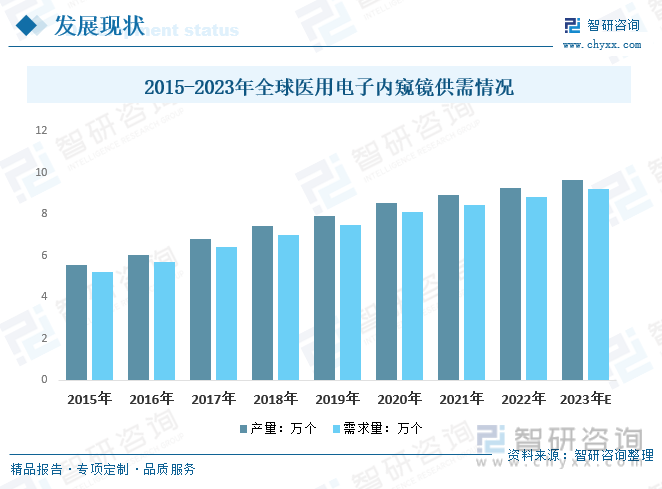

近年來,隨著技術的不斷進步和加速普及,全球醫用內窺鏡市場發展勢頭持續向好。據不完全統計,2013年全球醫用電子內窺鏡產量5.10萬臺,需求量4.79萬臺;2020年全球醫用電子內窺鏡產量增至8.91萬臺,需求量達8.47萬臺;預計2023年全球醫用電子內窺鏡產量約為9.65萬臺,需求量約為9.23萬臺

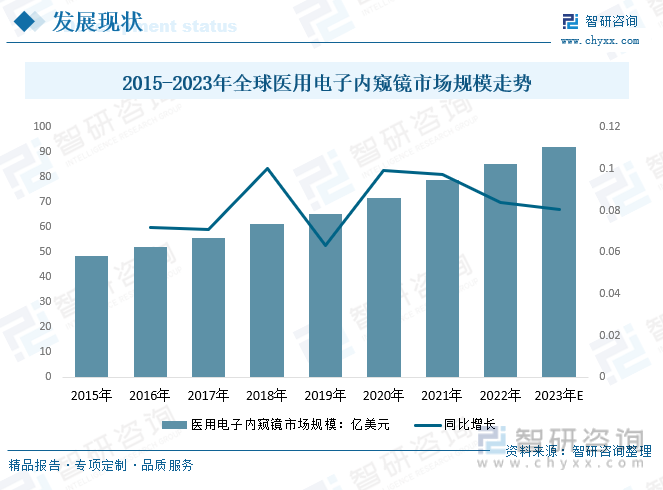

內窺鏡是普外科、泌尿外科、耳鼻喉科、骨科、婦科等科室不可或缺的診斷和手術設備,也是全球醫療器械產業中增長最快的產品類型之一。隨著醫用電子內窺鏡微創技術的推廣和普及,全球醫用電子內窺鏡市場規模逐年增長。2020年全球醫用電子內窺鏡市場規模從2013年的42.6億美元增長至71.8億美元,預計2023年全球醫用電子內窺鏡市場規模約為92.3億美元。

相關報告:智研咨詢發布的《中國醫用電子內窺鏡行業市場專項調研及發展策略分析報告》

三、國內醫用電子內窺鏡行業發展現狀

目前,我國的內窺鏡產業尚處于發展期,市場發展空間和潛力巨大。隨著醫療技術的快速發展,醫用電子內窺鏡可以靈活的進入人體各個腔孔,以高清晰度顯示人體腔孔的圖像,所以電子內窺鏡在臨床的應用越來越普及,市場需求不斷增長。

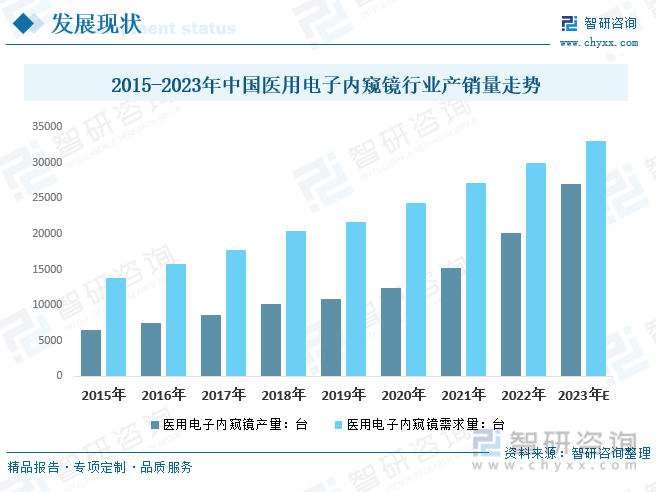

2020年我國醫用電子內窺鏡產量從2013年的4748臺增長至12460臺,需求量從2013年的9710臺增長至24337臺;預計2023年我國醫用電子內窺鏡產量約為26971臺,醫用電子內窺鏡需求量約為33052臺。

我國醫用電子內窺鏡市場為全球最主要的消費市場之一。受益于行業政策的支持、下游市場需求的增加及普及程度的快速,我國內窺鏡在醫用領域的應用市場規模逐年增大,且增速高于全球。2020年中國醫用電子內窺鏡市場規模從2015年的59.6億元增長至115.7億元,預計2023年我國醫用電子內窺鏡行業市場規模約為169.8億元。

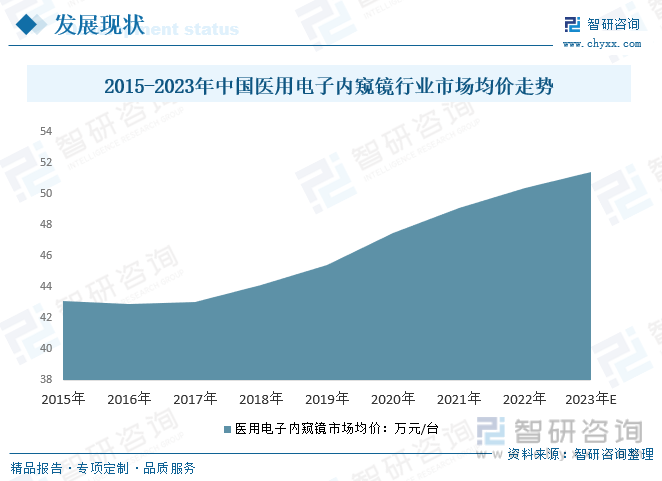

醫用電子內窺鏡在研發上投入成本較高,一定程度上提高了產品價格,因此市場價格總體呈增長趨勢。2013年我國醫用電子內窺鏡市場均價為44.8萬元/臺,2020年我國醫用電子內窺鏡市場均價增長至47.5萬元/臺,預計2023年我國醫用電子內窺鏡市場均價約為51.37億元。

四、產業鏈

1、產業鏈結構

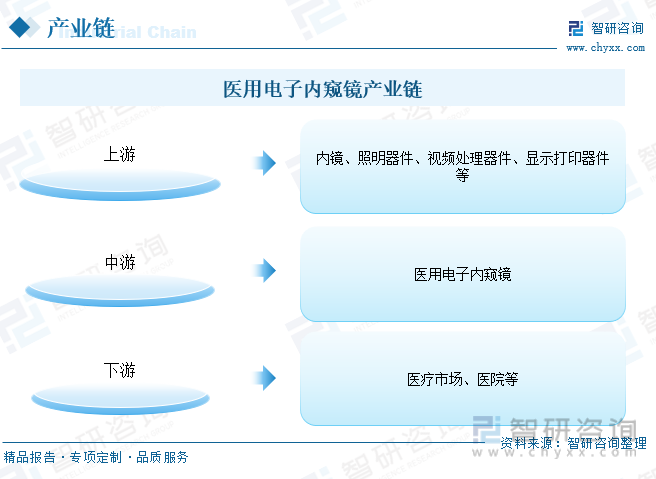

電子內窺鏡上游設備主要包括內鏡、照明器件、視頻處理器件、顯示打印器件等,而下游市場則是終端銷售渠道醫療市場、醫院等。

2、上游-電子元件

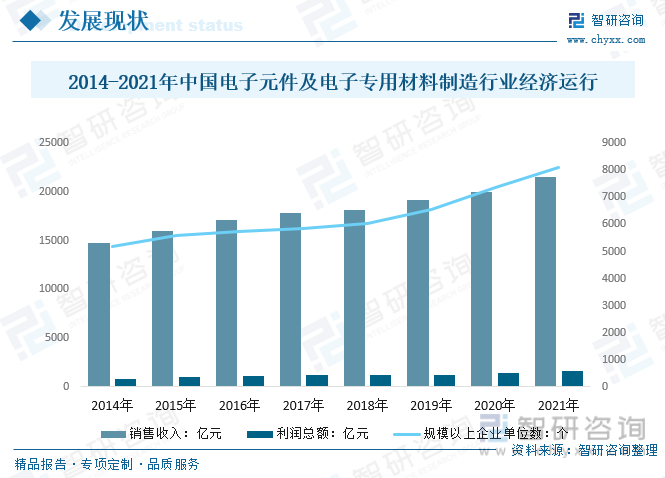

電子內窺鏡是通過應用電子元器件并結合光學元件實現成像的一種內窺鏡,因此電子元件是醫用電子內窺鏡的主要原材料之一。目前,我國電子元器件多個門類的產量已穩居全球第一位,電子元器件行業在國際市場上占據重要地位。2021年中國電子元件及電子專用材料制造行業規模以上企業8104個,較2020年增長757個;銷售收入有21493.8億元,較2020年增長1542.1億元;利潤總額有1651.8億元,較2020年增長267.7億元。

3、下游-醫療機構

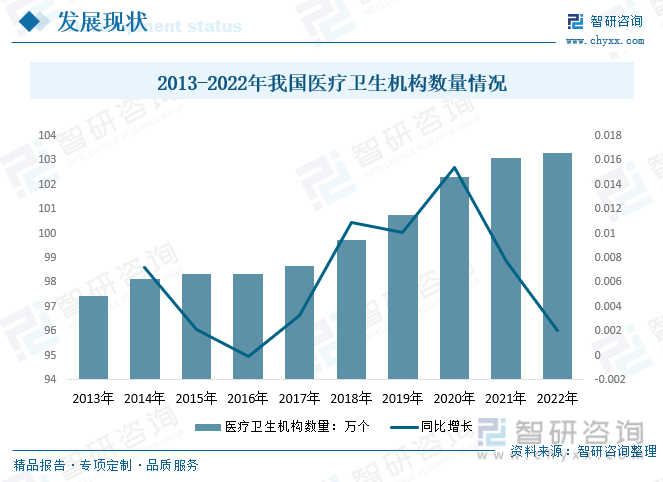

醫療衛生機構是醫用電子內窺鏡材主要應用領域,內窺鏡幾乎普及了醫院的所有科室,是醫療設備產業增長最快的一個產品。2021年末全國醫療衛生機構總數103.09個,比2020年增加0.79萬個;截至2022年,全國醫療衛生機構數為103.3萬個。與2021年同期比較,全國醫療衛生機構增加0.21萬個。

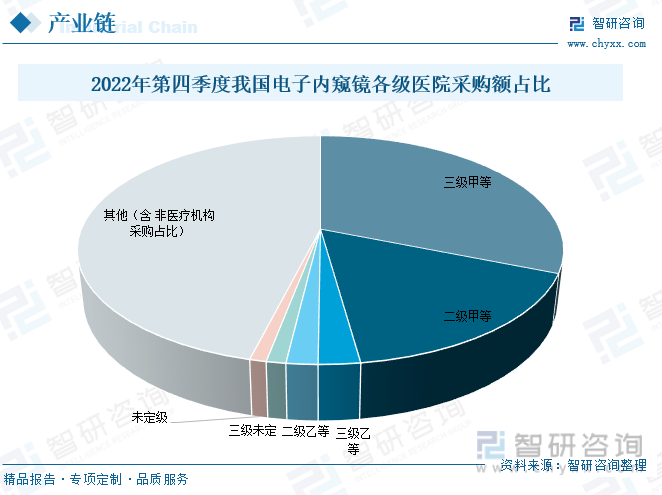

2022年第四季度采購電子內窺鏡的招標主體依舊以醫院為主,其中,三甲醫院電子內窺鏡采購金額占31.13%;

二甲醫院的采購金額占16.67%;三級乙等電子內窺鏡采購金額占2.33%;二級乙等電子內窺鏡采購金額占1.76%;三級未定電子內窺鏡采購金額占1.09%。

五、行業壁壘

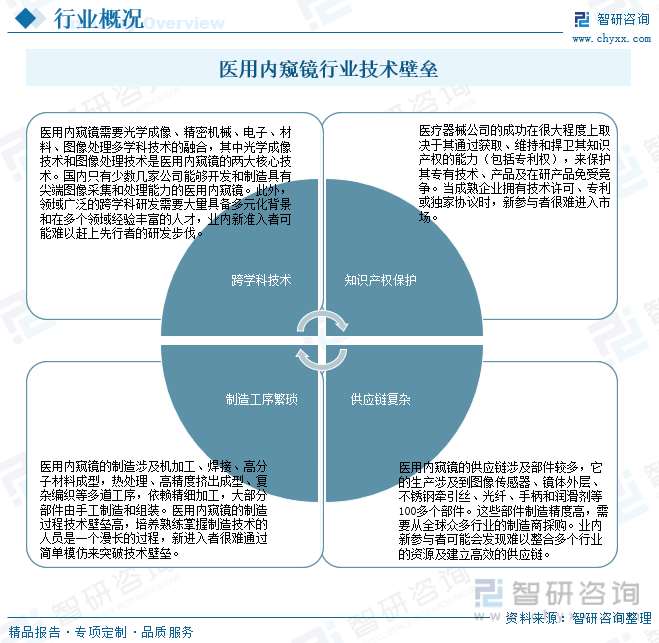

1、技術壁壘

醫用內窺鏡行業進入壁壘高,制造過程涉及供應鏈多個復雜環節,新進入者難以在醫用內窺鏡行業實現技術突破。發醫用內窺鏡的主要有跨學科技術、知識產權保護、供應鏈復雜以及制造工序繁瑣等技術壁壘。

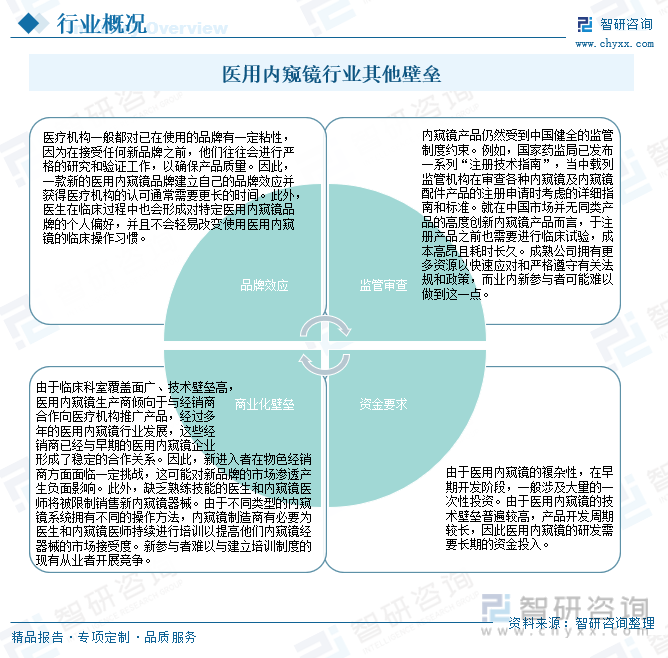

2、其他壁壘

除了發展醫用內窺鏡的高技術壁壘,醫用內窺鏡行業還具有其它壁壘,包括:品牌效應、監管審查、商業化壁壘和資金要求。

六、市場競爭格局

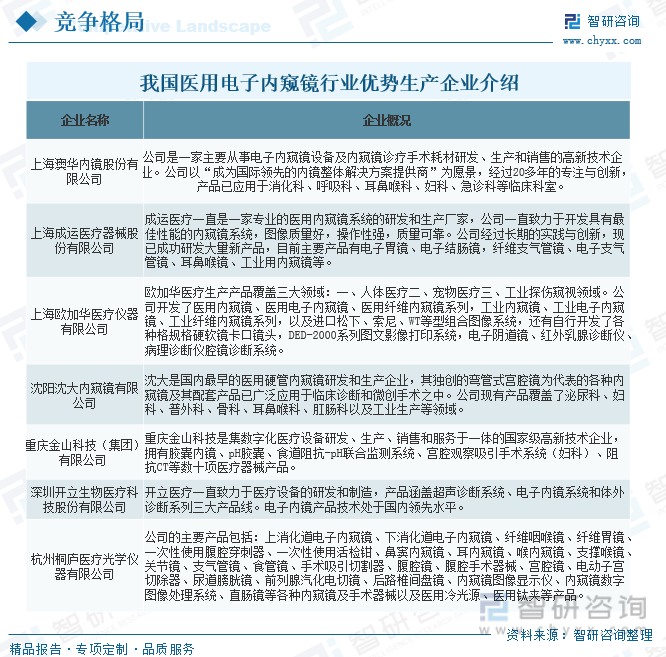

1、優勢生產企業介紹

相比其他醫療器械,全球內窺鏡廠商集中度較高,全球內窺鏡市場格局主要由美國、日本和德國企業主導,代表性企業如卡爾史托斯、德國狼牌,奧林巴斯、富士以及史賽克等。

從我國內窺鏡的市場格局來看,外資廠商以其先進的制造加工能力、領先的創新工藝水平、完備的產品系列及強大的品牌效應仍占據我國內窺鏡主導地位,尤其在三甲醫院等中高端應用場景。但近年來,隨著中國精密機械加工技術、光學技術、生命科學技術的不斷發展,企業的自主創新能力不斷提升,少數國內內窺鏡企業已經掌握高清內窺鏡技術,將憑借其不斷提升的技術優勢和高性價比優勢,逐漸加入到全球競爭的隊伍中,打破市場壟斷,在搶占中低端市場的同時,逐漸向高端市場發展。在軟鏡領域,代表性的國產廠商如深圳開立、上海澳華,近年來陸續推出了具備AI輔助診斷和復合成像技術的高端產品線。在硬鏡領域,國產替代步伐提速明顯,國產品牌陸續實現技術突破。

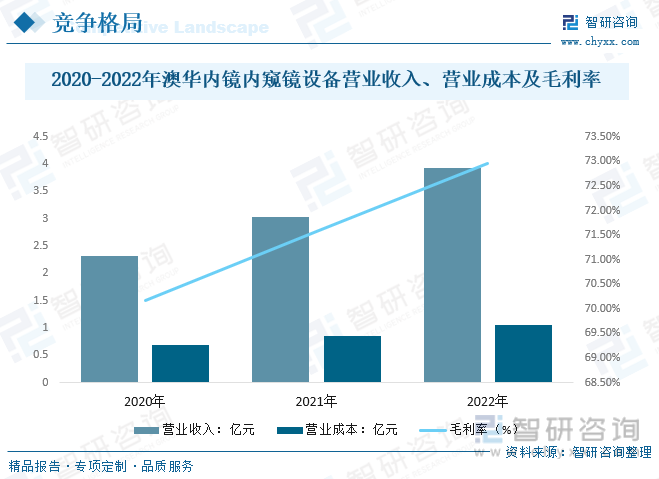

2、代表企業-澳華內鏡

澳華內鏡在主要從事內窺鏡設備及內窺鏡診療手術耗材的研發、生產和銷售,擁有獨立完整的研發、采購、生產和銷售服務體系,實現從研發到售后的全流程質量管控。澳華內鏡在醫用軟性內鏡設備和內窺鏡診療手術耗材領域持續探索創新,主要產品按照用途可分為內窺鏡設備和內窺鏡診療手術耗材。內窺鏡設備包括內鏡主機(含圖像處理器和光源)、內鏡鏡體和內鏡周邊設備,主要用于早癌診斷和治療。

2022年,澳華內鏡內窺鏡設備營業收入3.92億元,營業收入比上年增長29.12%;營業成本1.06億元,營業成本比上年增長22.89%;內窺鏡設備毛利率為72.95%,毛利率比上年增長1.37個百分點。

七、行業發展趨勢

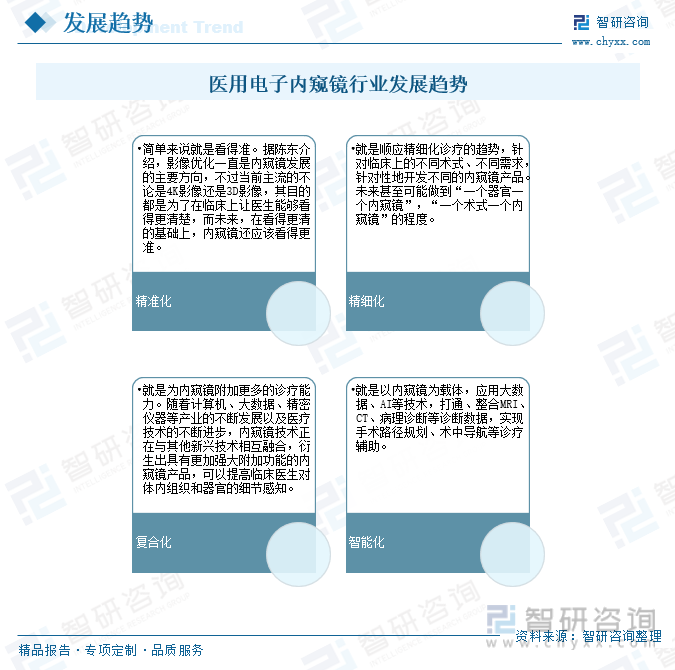

醫用內窺鏡由于技術壁壘較高,但市場需求大,一直是醫療器械領域國產替代最重要的細分領域之一。隨著國內科創水平提升和供應鏈體系完善,曾經被外資壟斷的科技領域,國產廠商都在逐步追趕,甚至在部分領域已經實現了超越。

近年來,內鏡下微創手術的興起與普及,對軟性內窺鏡尤其是軟性消化內鏡的快速發展創造了市場需求基礎。未來內窺鏡將向著“精準化、精細化、復合化和智能化”的方向發展,為微創診療和精準醫療帶來更多價值。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國醫用電子內窺鏡行業市場專項調研及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國醫用電子內窺鏡行業市場專項調研及發展策略分析報告

《2025-2031年中國醫用電子內窺鏡行業市場專項調研及發展策略分析報告》共十二章,包含2025-2031年醫用電子內窺鏡行業發展及投資前景預測分析,2025-2031年中國醫用電子內窺鏡行業投資風險分析,2025-2031年中國醫用電子內窺鏡行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國一次性電子內窺鏡行業發展現狀:市場需求巨大,國產化進程加速[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)