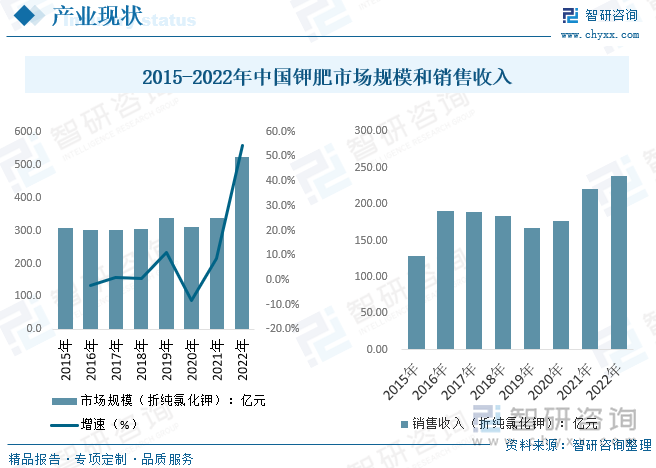

內容概況:國內鉀肥銷售收入在2021-2022年明顯增長,但實際2022年的市場規模大增主要由進口均價明顯提升帶動進口規模導致,數據顯示,2022年我國鉀肥市場規模約521.94億元,較2021年增長54.6%左右。供需而言,2022年我國鉀肥(折純氯化鉀)產量和需求量分別為952.11萬噸和1695.09萬噸,皆較2021年小幅度提升,主要受上半年價格大增,企業開工率提升。

關鍵詞:鉀肥產量 鉀肥市場規模 鉀肥均價 鉀肥進出口

一、鉀肥產業分類及概述

化學肥料,簡稱化肥,是指用化學和(或)物理方法制成的含有一種或幾種農作物生長需要的營養元素的肥料。也稱無機肥料,包括氮肥、磷肥、鉀肥、微肥、復合肥料等。

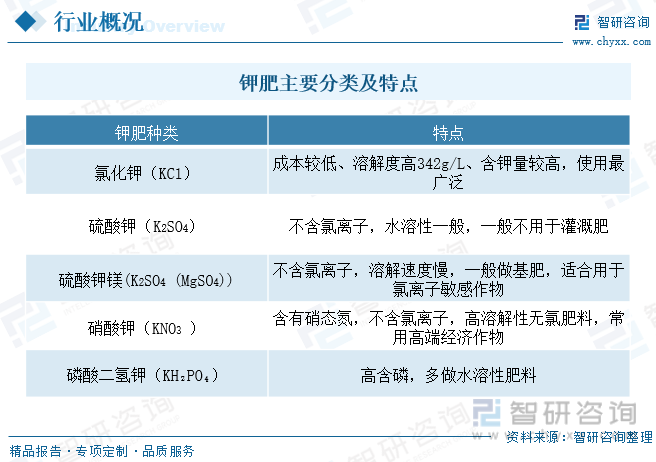

鉀肥是指包含主要以補充鉀元素為主的化學肥料,主要包括氯化鉀、硫酸鉀、硫酸鉀鎂、硝酸鉀和磷酸二氫鉀等,目前主要以氯化鉀為主。鉀肥資源來看,我國的主要鉀肥資源包含水溶性鉀、境外鉀及難溶性鉀,主要鉀鹽的資源所在地主要在青海、云南、四川、甘肅及山東等區域。

二、鉀肥發展背景

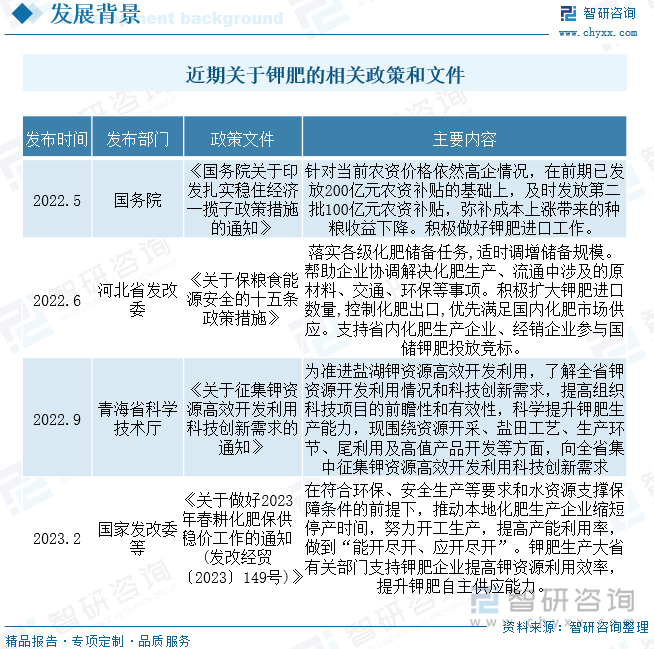

鉀肥等化肥作為糧食生產的基本原料,其穩定供給直接影響糧食供給和安全,前幾年我國化肥政策多以補貼、去產能為主,近年來隨著全球糧食供給波動,宏觀經濟下行、地緣沖突加劇等因素導致,化肥供給穩定性開始出現偏差,對此國內持續出臺相關政策保證國內市場供給,避免供給對于行業的進一步壓力。如在國際化肥價格快速上漲的情況下,為了確保糧食生產所需化肥供應,國家各部委出臺了一系列針對化肥穩價保供的政策,優先保障重點化肥廠的用能指標。而《國務院關于印發扎實穩住經濟一攬子政策措施的通知》等補貼政策也主要用于保證鉀肥供給。

三、鉀肥產業鏈

鉀肥產業鏈情況而言,其上游原材料主要有鉀石鹽、光鹵石等礦石鉀和鹽湖鉀等,可生產出的鉀肥種類繁多,主要包括氯化鉀、硫酸鉀、硝酸鉀以及硫酸鉀鎂,可根據不同農作物的需求選擇施用相應種類的鉀肥。其中氯化鉀由于其溶解度和鉀含量較高,價格相對較低,在農業生產中起主導作用。下游主要需求為果蔬、玉米和水稻等農業產品,除了農業領域運用到鉀肥外,醫藥、林業等領域分別對鉀肥有相應的需求。

四、鉀肥產業現狀

我國鉀肥市場現狀而言,2021-2022年我國整體鉀肥市場景氣度較高,主要受多因素導致的成本和價格上升,細分市場規模來看,氯化鉀主要鉀肥主要的品類,需求明顯增長,疊加價格上升,硫酸鉀雖然整體價格高漲,但上游成本提升過快而實際需求不及成本增速,反而導致成本壓力提升,開工率反有所下降。行業經營現狀而言,國內鉀肥銷售收入在2021-2022年明顯增長,但實際2022年的市場規模大增主要由進口均價明顯提升帶動進口規模導致,數據顯示,2022年我國鉀肥市場規模約521.94億元,較2021年增長54.6%左右。

相關報告:智研咨詢發布的《中國鉀肥行業市場競爭態勢及發展趨向分析報告》

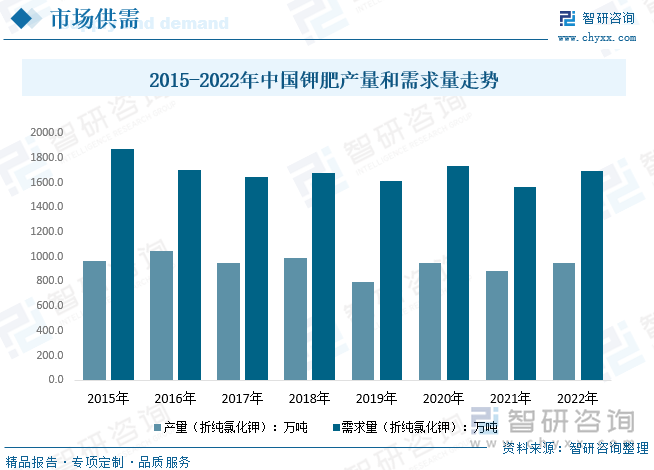

我國鉀肥供需現狀而言,我國鉀肥整體供需在2019年之前幾年較為穩定,價格波動幅度較小,雖整體進口依賴度較高,但整體宏觀經濟穩步上行,隨著非洲豬瘟、疫情開始、地緣沖突、糧食危機、人工和運輸成本上升等多因素導致,近幾年我國鉀肥整體供需波動較為劇烈,但在政府持續引導保供情況下,從年度波動來看幅度較小。數據顯示,2022年我國鉀肥(折純氯化鉀)產量和需求量分別為952.11萬噸和1695.09萬噸,皆較2021年小幅度提升,主要受上半年價格大增,企業開工率提升。

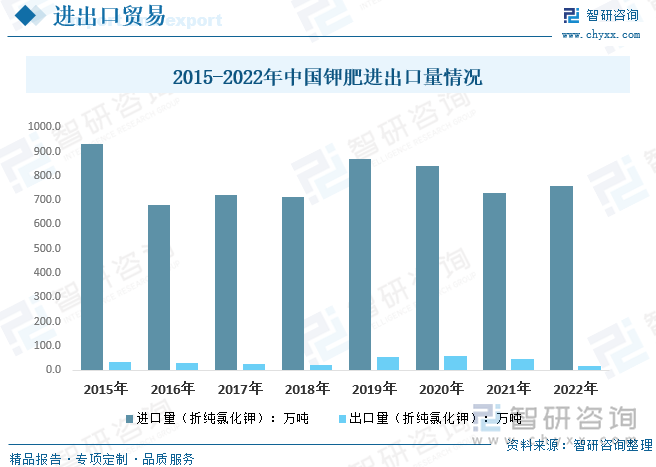

我國鉀肥進出口而言,由于我國鉀資源總體稀缺,鉀鹽資源儲量逐年減少,產量增長乏力,長期依賴進口的局面難以改變。數據顯示,從2017年至2022年,我國鉀肥(折純氯化鉀)進口量都在700萬噸以上,2022年我國鉀肥(折純氯化鉀)進口量月759.5萬噸左右,主要以氯化鉀為主,多年來我國氯化鉀進口量進口依存度始終維持在50%以上,進口國主要是俄羅斯、加拿大和白俄羅斯;鉀肥出口來看,較進口差距較大,2022年我國鉀肥(折純氯化鉀)出口量月16.52萬噸,較2021年下降明顯。

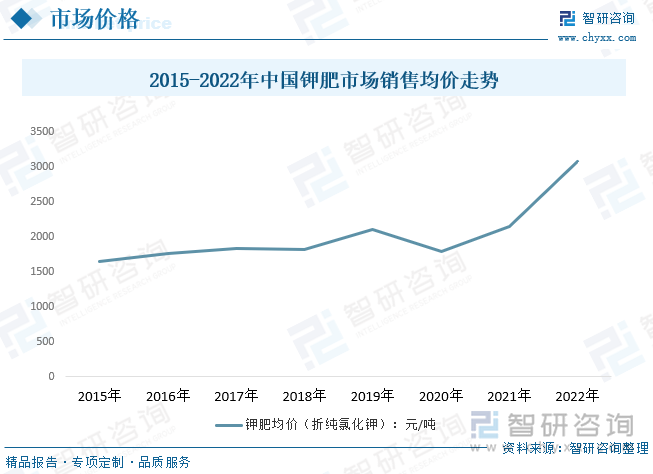

鉀肥近年來價格波動而言。2020年隨著疫情因素波動影響農業供給和運輸,疊加全球糧食安全重視程度,整體鉀肥國際均價在國際海運費用明顯走高,價格逐步走高,疊加歐盟、美國對白俄羅斯鉀肥制裁、俄烏戰爭沖突影響,使得在2022年上半年全球鉀肥市場達到了10年的歷史高價位,下半年開始,隨著全球經濟乏力,終端需求不振,加之鉀肥進入消費淡季,鉀肥均價開始下行,年末冬儲開始后需求小幅度回暖,下降趨勢趨緩且有小幅度回升。

五、鉀肥競爭格局

我國鉀鹽儲量占全球儲量不到10%,主要位于青海、新疆,國內企業產能受限。青海格爾木地區查爾汗鹽湖為我國主要氯化鉀產地,青海鹽湖和格爾木藏格是我國主要的氯化鉀和鉀肥生產企業。新疆羅布泊地區是我國主要硫酸鉀產地,國投羅鉀和濱地鉀肥為主要硫酸鉀生產企業。國內鉀肥產能受鉀鹽資源限制,產能增長有限。

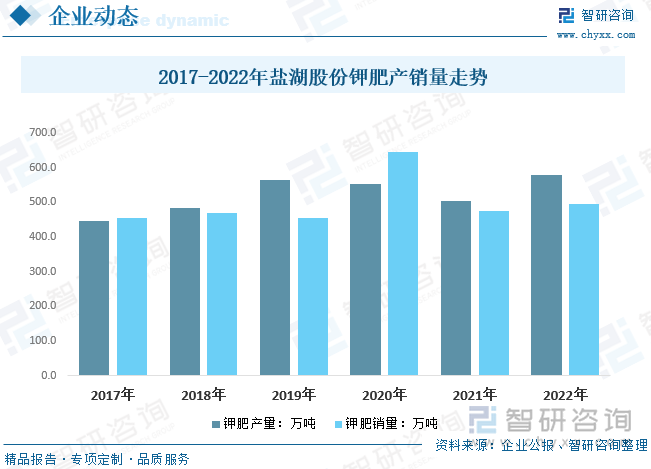

鹽湖股份作為國內最大的鉀肥供給企業,其產量常年占比國內整體鉀肥產量5成以上,就其鉀肥(氯化鉀)經營現狀而言,宏觀環境波動、地緣沖突等多因素波動國內鉀肥供需結構,政府持續出臺保證整體鉀肥供給,鹽湖股份積極參與國儲鉀肥,2022年鉀肥產銷量分別為580萬噸和494.11萬噸,分別較2021年增長77.0萬噸和20.4萬噸,營收規模達173.01億元,較2021年增長60.03%,主要受價格增長帶動,整體營收明顯高于銷量增速。

六、鉀肥發展趨勢

全球鉀肥在過去的一段時間內仍處于縮減產能態勢,且新增產能的投放進度未能達到預期,有效擴大產能短期內難以解決。需求端隨著防疫政策的逐步放寬以及經濟復蘇推動各國大力發展農業,疊加受俄烏沖突的影響,糧食價格普遍上漲,鉀肥實際需求量增長率遠超出預期,雖有所下行但終端需求高位和成本仍較高背景下鉀肥價格短期將保持高水平運行。

當前,隨著農業現代化進程的加速,高效專用肥料的發展逐漸成為業內關注的焦點。然而,目前市場上這類肥料的發展相對滯后,難以滿足現代農業對高技術含量、高附加值化肥產品的需求。具體來說,加工型硝酸鉀、硫酸鉀、碳酸鉀、含鉀的土壤調理劑、含鉀的水溶性配方肥、顆粒鉀肥、顆粒特種肥等高附加值品種技術和產品都較為短缺。其研發與生產,可為農業的可持續發展提供有力支撐。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國鉀肥行業市場競爭態勢及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國鉀肥行業市場競爭態勢及發展趨向分析報告

《2025-2031年中國鉀肥行業市場競爭態勢及發展趨向分析報告》共十三章,包含2025-2031年鉀肥行業投資風險預警,2025-2031年鉀肥行業發展趨勢分析,鉀肥企業管理策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢