摘要:

一、發展環境:國家出臺相關政策,加強對丙酮的管理

丙酮,又名二甲基酮,是一種有機物,分子式為C3H6O,為最簡單的飽和酮。是一種有機化合物,是一種無色、高揮發性和易燃液體,具有特有的刺激性氣味。在工業、家庭和實驗室中本身就是一種重要的有機溶劑。是基本的有機原料和低沸點溶劑。2021年6月交通運輸部、公安部在《道路客運車輛禁止、限制攜帶和托運物品目錄》中,提出禁止攜帶易燃液體:汽油(包括甲醇汽油、乙醇汽油)、甲醇、丙酮、乙醚、油漆、稀料、松香油及含易燃溶劑的制品等。

二、發展現狀:產能迅速擴張,對外依存度高

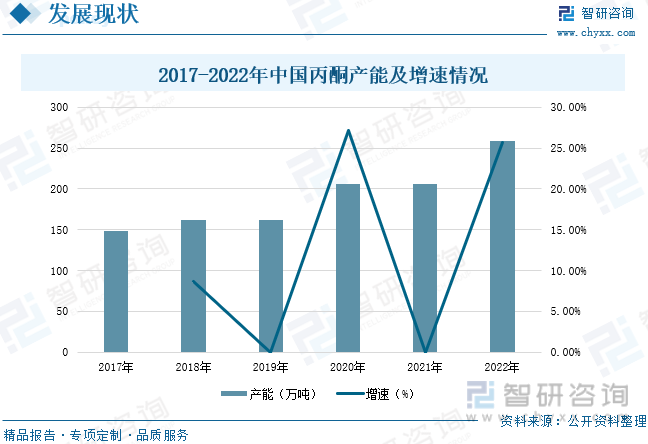

我國丙酮生產起步較早,但現代化的大規模生產工藝起步相對較晚。1986年,我國引進了第一套現代化的大規模異苯丙法的生產裝置,開啟了現代丙酮工業生產。隨著我國酚酮裝置的投產增加,丙酮行業的產能也呈現出較為穩定的增長趨勢, 2018-2022年中國丙酮產能復合增長率在11.43%。近五年內丙酮裝置擴能主要集中在2018年和2020年和2022年,分別增加13萬噸、44萬噸和53萬噸。截止到2022年12月,中國丙酮產能達到259萬噸。由于丙酮行業下游需求強勁,而且丙酮也是制造苯酚的聯產品,因此丙酮的產量很大程度上取決于苯酚市場的消費需求與生產,故而我國丙酮行業存在顯著的供給缺口,對外依存度高。

三、企業格局:產能主要集中于華東,民營企業扶持力度加強

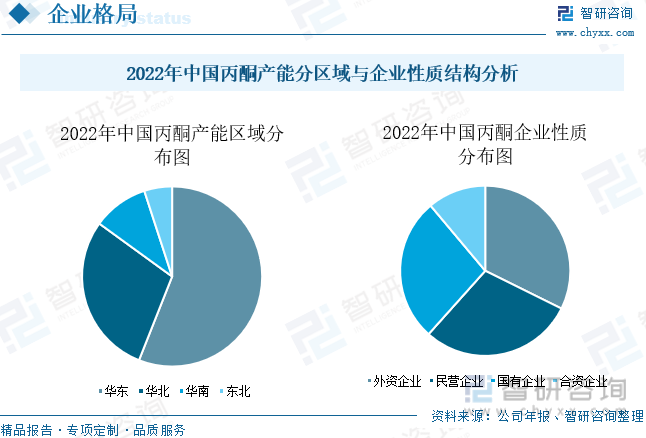

從區域分布來看,丙酮產能在華東地區較為集中,華北區域次之,兩地合計產能在222萬噸,其中華東占比56.37%,華北占比在29.34%。主要是丙酮下游領域的消費地以華東特別是江浙一帶為主。2022年中國丙酮生產企業按性質分布來看,位居第一的是外資企業,產能為84萬噸,占比32%;第二位是民營企業,產能76萬噸,占比29%;第三為民營企業,產能76萬噸,占比29%;最后一位是合資企業,產能28萬噸,占比11%。目前來看,外資企業一直是中國丙酮生產的主力軍,隨著國家對于民營煉化扶持力度的加強,浙江石化和維遠股份等民營企業在丙酮的生產中起到了舉足輕重的作用。

四、發展趨勢:產能持續釋放,大批丙酮品牌崛起

在2019年以前,中國丙酮進口量基本呈現穩步增長趨勢,但隨著近兩年酚酮裝置不斷投產,我國對進口丙酮依賴度降低。2021年中國丙酮自給率提高至75.81%,隨著2022年丙酮產能的持續大幅釋放,可以預見,我國丙酮的市場自給率將進一步提升。目前,我國丙酮市場進入發展成熟期,2022年內有3套65萬噸/年酚酮裝置投產,產能之大可以說史無前例的,投產后企業間競爭更為激烈。伴隨著丙酮行業競爭的持續激烈,大型企業之間的并購、整合與資本運作變得越來越頻繁。因此,一大批優秀丙酮品牌迅速崛起,逐漸成為行業中的翹楚。

關鍵詞:發展環境、發展現狀、企業格局、發展趨勢

一、發展環境:國家出臺相關政策,加強對丙酮的管理

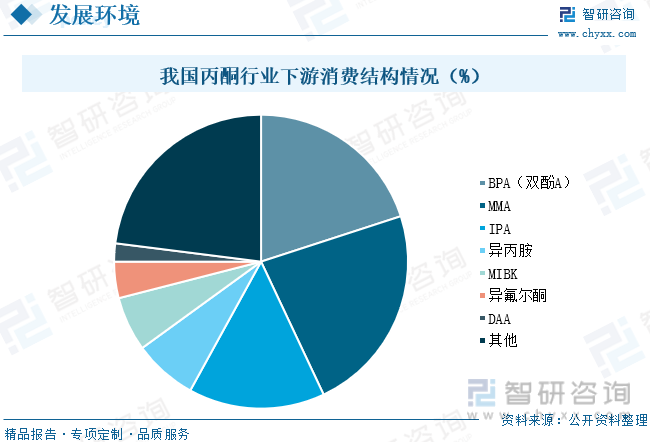

丙酮,又名二甲基酮,是一種有機物,分子式為C3H6O,為最簡單的飽和酮。是一種有機化合物,是一種無色、高揮發性和易燃液體,具有特有的刺激性氣味。在工業、家庭和實驗室中本身就是一種重要的有機溶劑。是基本的有機原料和低沸點溶劑。是制造醋酐、氯仿、有機玻璃、環氧樹脂、聚異戊二烯橡膠等的重要原料,也用作溶劑及提取劑。丙酮的羰基能與多種親核試劑發生加成反應。能與氨衍生物、氫氰酸、炔化物、有機金屬化合物反應。在產業鏈方面,丙酮上游主要是丙烯、純苯等,下游則主要應用于碘仿、膠黏劑、滅銹胺、7-MPCA、頭孢克羅、異丙醇、甲基丙烯酸、MIBK、乙烯酮、丙酮氰醇、雙酚A等領域。

丙酮是一種重要的有機原料,常被用來生產甲基丙烯酸甲酯、雙酚A、異丙醇、二丙酮醇、MIBK、異丙胺等多種化工品。隨著近年大量雙酚A新建項目的集中投產,目前雙酚A在丙酮消費中約占20%。

近年來,國家陸續出臺了多項政策,嚴格加強對丙酮的管理,2017年12月國務院已批準公安部、商務部、衛生計生委等部門將N-苯乙基-4-哌啶酮、4-苯胺基-N-苯乙基哌啶、N-甲基-1-苯基-1-氯-2-丙胺、溴素、1-苯基-1-丙酮5種物質列入易制毒化學品管理的公告。2019年7月商務部在《關于發放丙酮反傾銷期終復審調查問卷的通知》提出自2019年6月8日起,對原產于日本、新加坡、韓國和臺灣地區的進口丙酮所適用反傾銷措施進行期終復審調查。2020年6月商務部在《中華人民共和國反傾銷條例》,提出自2020年6月8日起對原產于日本、新加坡、韓國和臺灣地區的進口丙酮繼續實施反傾銷措施,實施期限5年。2021年6月交通運輸部、公安部在《道路客運車輛禁止、限制攜帶和托運物品目錄》中,提出禁止攜帶易燃液體:汽油(包括甲醇汽油、乙醇汽油)、甲醇、丙酮、乙醚、油漆、稀料、松香油及含易燃溶劑的制品等。具體政策如下:

二、發展現狀:產能迅速擴張,對外依存度高

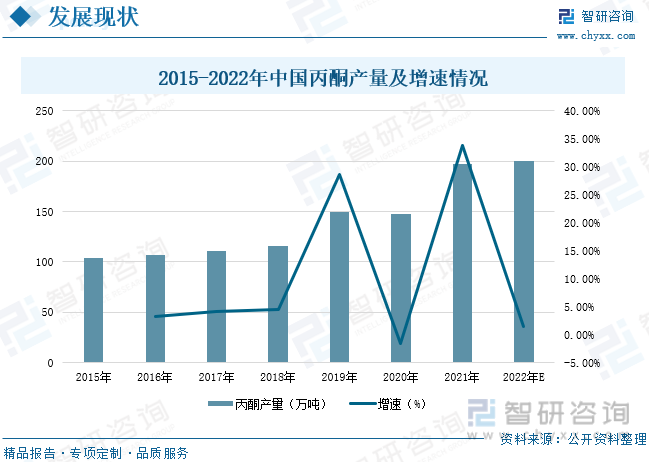

近年來,我國丙酮下游行業的需求結構變化對行業的需求量增加。但由于國內丙酮生產較晚,對外依存度較高,隨著國內大規模的酚酮裝置投產,生產效率以及市場競爭力都有很大提升,行業產量也保持穩定增長的趨勢,但近幾年部分丙酮裝置老化,市場競爭力減弱,檢修頻繁,行業產量增速有所放緩。數據顯示,2021年中國丙酮產量為197.1萬噸,較上年增長33.9%,預計2022年丙酮產量將達到200萬噸。

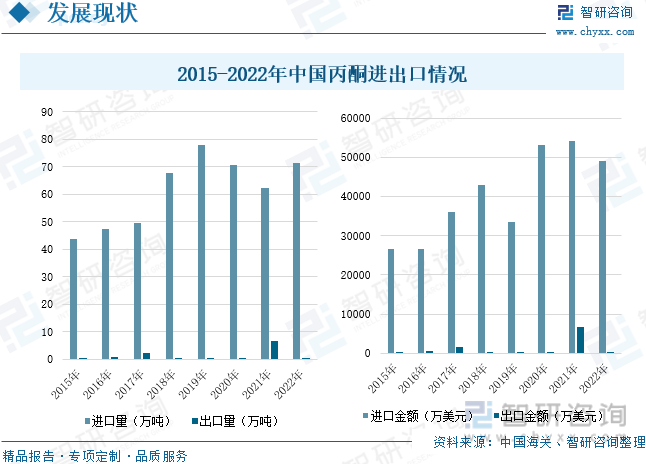

從表觀消費量來看,近年來丙酮下游產業不斷發展,特別是國內雙酚A新產能大且多,行業前景可觀,一躍成為丙酮最大消費領域,丙酮需求量穩步提升。數據顯示,2021年中國丙酮表觀消費量為252.8萬噸,較上年增長16.03%,預計2022年丙酮表觀消費量將達到260萬噸。國內丙酮的消費量高于產量,因此,我國丙酮依賴進口。

我國丙酮生產起步較早,但現代化的大規模生產工藝起步相對較晚。1986年,我國引進了第一套現代化的大規模異苯丙法的生產裝置,開啟了現代丙酮工業生產。以30萬噸的酚酮生產裝置為例,在滿負荷運行的情況下,可以生產11.5噸左右的丙酮以及18.5噸的苯酚。即1噸酚酮生產裝置產能對應約0.383噸的丙酮產能。隨著我國酚酮裝置的投產增加,丙酮行業的產能也呈現出較為穩定的增長趨勢, 2018-2022年中國丙酮產能復合增長率在11.43%。近五年內丙酮裝置擴能主要集中在2018年和2020年和2022年,分別增加13萬噸、44萬噸和53萬噸。截止到2022年12月20日,中國丙酮產能達到259萬噸。

由于丙酮行業下游需求強勁,而且丙酮也是制造苯酚的聯產品,因此丙酮的產量很大程度上取決于苯酚市場的消費需求與生產,故而我國丙酮行業存在顯著的供給缺口,對外依存度高。海關數據顯示,2021年丙酮的出口量為6.62萬噸,其原因是因為歐美國家的丙酮裝置因不可抗力因素,導致當地供應緊張,外盤價格快速上漲,亞洲跟著歐美套利的窗口大開,中國丙酮也盡力出口套利,進而導致丙酮出口量大幅度上漲,同比增長33000%。由于2021年中國丙酮出口量增長迅速,2021年中國丙酮出口金額達到68.7.02萬美元,較上年增長19348.63%。中國丙酮進口量波動幅度較大,2022年中國丙酮的進口量為71.53萬噸,較上年增長14.89%,2022年中國丙酮出口量為0.35萬噸,2022年中國丙酮進出口金額分別為48918萬美元和374.24萬美元。

相關報告:智研咨詢發布的《中國二丙酮醇產業發展動態及市場分析預測報告》

三、企業格局:產能主要集中于華東,民營企業扶持力度加強

截止到2022年12月20日,國內丙酮行業總產能為259萬噸,較上年增長25.73%,其中年產能達到15萬噸的企業有7家,合計產能為176萬噸,占全國總產能的67.95%。產能超過15萬噸的企業分為別浙江石化、利華益維遠、萬華化學、寧波興業、西薩化工、長春化工和中石化三井,產能依次為50萬噸、26萬噸、25萬噸、24萬噸、18萬噸、18萬噸和15萬噸。

從區域分布來看,丙酮產能在華東地區較為集中,華北區域次之,兩地合計產能在222萬噸,其中華東占比56.37%,華北占比在29.34%。主要是丙酮下游領域的消費地以華東特別是江浙一帶為主。2022年中國丙酮生產企業按性質分布來看,位居第一的是外資企業,產能為84萬噸,占比32%;第二位是民營企業,產能76萬噸,占比29%;第三為民營企業,產能76萬噸,占比29%;最后一位是合資企業,產能28萬噸,占比11%。目前來看,外資企業一直是中國丙酮生產的主力軍,隨著國家對于民營煉化扶持力度的加強,浙江石化和維遠股份等民營企業在丙酮的生產中起到了舉足輕重的作用。

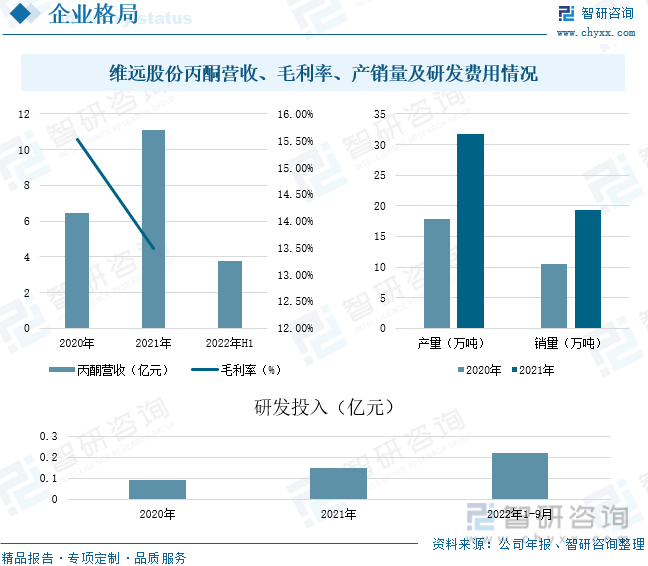

利華益維遠化學股份有限公司,成立于2010年12月23日,主要從事苯酚、丙酮、雙酚A、聚碳酸酯、異丙醇等產品的生產與銷售。目前已建成投產70萬噸/年苯酚丙酮、24萬噸/年雙酚A、13萬噸/年非光氣法聚碳酸酯、10萬噸/年異丙醇產能。丙酮生產企業多以酚酮裝置為主。利華益維遠化工有限公司是最大的酚酮生產企業。2021年公司丙酮產品營業收入為11.1億元,較上年增長71.3%,2021年丙酮的毛利率為13.49%,2022年上半年公司丙酮營業收入為3.76億元;2021年公司丙酮產銷量分別為31.75萬噸和19.35萬噸,較上年分別增長77.87%和83.76%;2022年前三季度公司研發投入為0.22億元。

四、發展趨勢:產能持續釋放,大批丙酮品牌崛起

1、國家持續加強對丙酮的管理,確保其使用安全

丙酮屬于易制毒化學品,必須嚴格加強管理,確保使用安全。2020年6月商務部在《中華人民共和國反傾銷條例》,提出自2020年6月8日起對原產于日本、新加坡、韓國和臺灣地區的進口丙酮繼續實施反傾銷措施,實施期限5年。2021年6月交通運輸部、公安部在《道路客運車輛禁止、限制攜帶和托運物品目錄》中,提出禁止攜帶易燃液體:汽油(包括甲醇汽油、乙醇汽油)、甲醇、丙酮、乙醚、油漆、稀料、松香油及含易燃溶劑的制品等。在工藝生產中要嚴格注意丙酮等易制毒化學品的使用,國家也積極出臺相關政策,加強對丙酮的管理,確保其使用安全。

2、丙酮產能持續釋放,自給率將進一步提升

國內丙酮行業下游較為分散,有雙酚 A、MMA 及丙酮氫醇、異丙醇、異丙胺,MIBK、溶劑等,受下游雙酚 A、MMA 及異丙醇行業需要擴張的影響,中國丙酮消費量逐漸增加,而國內丙酮產量少于表觀消費量,大量丙酮需要依賴國外進口,國內存在較大的需求缺口,對外依存度高。在2019年以前,中國丙酮進口量基本呈現穩步增長趨勢,但隨著近兩年酚酮裝置不斷投產,我國對進口丙酮依賴度降低。2021年中國丙酮自給率提高至75.81%,隨著2022年丙酮產能的持續大幅釋放,可以預見,我國丙酮的市場自給率將進一步提升。

3、行業競爭加劇,大批丙酮品牌崛起

目前,我國丙酮市場進入發展成熟期,2022年內有3套65萬噸/年酚酮裝置投產,產能之大可以說史無前例的,投產后企業間競爭更為激烈。伴隨著丙酮行業競爭的持續激烈,大型企業之間的并購、整合與資本運作變得越來越頻繁。因此,國內外優秀的丙酮企業越來越注重對丙酮市場的分析研究,尤其是要對目前的丙酮市場環境以及客戶需求趨勢進行深入的研究,以便能夠在第一時間占據市場,獲得先發優勢。因此,一大批優秀丙酮品牌迅速崛起,逐漸成為行業中的翹楚。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國丙酮行業市場運行態勢及發展趨勢分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國丙酮行業市場運行態勢及發展趨勢分析報告

《2025-2031年中國丙酮行業市場運行態勢及發展趨勢分析報告》共十章,包含中國丙酮行業重點區域分析,中國丙酮行業競爭對手經營情況分析,中國丙酮行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國丙酮行業產業鏈、發展歷程、發展現狀、重點企業以及發展趨勢研判:丙酮行業將繼續保持穩定增長態勢 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)