摘要:

一、發展環境:國家出臺相關政策,推動摩托車行業快速發展

摩托車是由汽油機或柴油機驅動,靠手柄操縱前輪轉向的一種兩輪或三輪的動力車。廣泛用于巡邏、客貨運輸等,也用作體育運動器械。摩托車行業產業鏈上游主要為鋼材、鋁材等原材料及內燃機、電機、儀表盤、車身框架、輪胎、軸承、齒輪等零部件及配件;產業鏈中游為摩托車整車制造,包括錢江、隆鑫通用、五本和新本等知名企業;產業鏈下游主要有政府機構、個人消費者和出口等摩托車消費市場。2022年1月商務部等6部門出臺《關于高質量實施區域全面經濟伙伴關系協定(RCEP)的指導意見》,提出推動擴大服裝、鞋、箱包、玩具、家具、電子產品、機械裝備、汽車零件、摩托車、化纖、農產品等優勢產品出口。

二、發展現狀:摩托車市場以兩輪摩托車和燃油摩托車為主

目前我國摩托車市場面對的形勢復雜嚴峻,國內外需求緊縮,產銷量出現下降的趨勢,對行業整體造成影響。2022年世界經濟復蘇緩慢,通脹壓力持續存在,原材料價格居高不下以及人民幣匯率波動劇烈地大背景下,中國摩托車行業正強勁復蘇,經歷了連續多年的下滑后,國內摩托車市場的產銷實現雙增長。2022年中國摩托車產量為2129.22萬輛,較上年增長5.43%,2022年中國摩托車銷量為2142萬輛,較上年增長6.07%。目前,我國摩托車市場主要以兩輪摩托車和燃油摩托車為主。

三、企業格局:摩托車企業眾多,電動摩托車市場集中度高

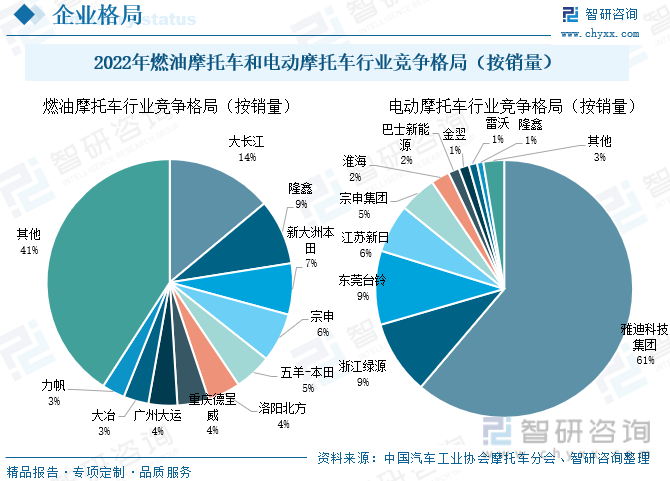

目前我國摩托車研發技術不斷進步,國際品牌知名度也不斷提升,但國產摩托車品牌主要還是集中在中低端摩托車領域,行業競爭較為激烈,與國際品牌仍有差距,目前我國燃油摩托車行業企業眾多,行業較為分散,市場集中度較低。從電動摩托車來看,我國電動摩托車行業市場集中度高,2022年中國電動摩托車銷量主要企業有雅迪科技集團、浙江綠源、東莞臺鈴、江蘇新日、宗申集團、淮海、巴士新能源、金翌、雷沃、隆鑫,其中雅迪科技集團占據61%的市場份額,其次是浙江綠源占比為9%。

四、發展趨勢:摩托車制造技術不斷發展,行業朝智能化進行變革

中國仍處于對發達國家的產業追趕階段,中國摩托車行業仍將繼續保持技術發展的趨勢,抓住全球產業結構的調整契機,清醒審視自己的資源稟賦,利用好自己的比較優勢與后發優勢,成為世界上最大的摩托車制造基地,在消費升級、5G物聯網技術的發展下,相關企業的積極探索和創新,智能網聯和自動駕駛已經在許多地方得到快速發展,交通體系變革正蓄勢待發。而摩托車企業也在積極探索智能化領域,以適應互聯網交通體系的變革中,加速其智能化進程。近幾年來,電動摩托車的快速發展也為其智能化的發展打下了堅實的基礎。

關鍵詞:發展環境、發展現狀、企業格局、發展趨勢

一、發展環境:國家出臺相關政策,推動摩托車行業快速發展

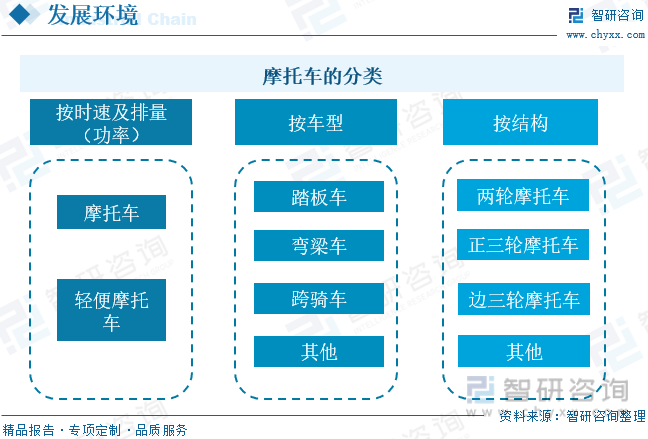

摩托車是由汽油機或柴油機驅動,靠手柄操縱前輪轉向的一種兩輪或三輪的動力車。廣泛用于巡邏、客貨運輸等,也用作體育運動器械。按照時速及排量(功率)來看,可以分為輕便摩托車和摩托車;按照車型來看,可以分為踏板車、彎梁車和跨騎車等;按照結構來看,可以分為兩輪摩托車、正三輪摩托車和邊三輪摩托車等。

摩托車作為一個高度綜合的整體,其涉及零配件的數量、品種較多。摩托車行業產業鏈上游主要為鋼材、鋁材等原材料及內燃機、電機、儀表盤、車身框架、輪胎、軸承、齒輪等零部件及配件;產業鏈中游為摩托車整車制造,包括錢江、隆鑫通用、五本和新本等知名企業;產業鏈下游主要有政府機構、個人消費者和出口等摩托車消費市場,一方面可以作為消費品滿足人們日常生活和交通出行的便利,另一方面也可以作為生產工具,滿足生產經營的需要。根據銷售渠道的分布、生活水平的高低以及消費習慣都會影響摩托車的最終銷售。

近年來,國家陸續出臺了多項政策,鼓勵摩托車行業發展,2018年3月國務院辦公廳出臺《關于促進全域旅游發展的指導意見》,提出大力發展冰雪運動、山地戶外運動、汽車摩托車運動、航空運動、健身氣功養生等體育旅游,將城市大型商場、有條件景區、開發區閑置空間、體育場館、運動休閑特色小鎮、連片美麗鄉村打造成體育旅游綜合體。2019年12月國家發改委、財政部出臺《關于降低部分行政事業性收費標準的通知》,提出從2020年1月1日起,摩托車(包括普通摩托車、輕便摩托車等)號牌工本費收費標準由每副70元調整為35元。2021年5月中共中央、國務院出臺《成渝地區雙城經濟圈建設規劃綱要》,提出要聚焦航空航天、軌道交通、能源裝備、工業機器人、儀器儀表、數控機床、摩托車等領域,培育世界級裝備制造產業集群。2022年1月商務部等6部門出臺《關于高質量實施區域全面經濟伙伴關系協定(RCEP)的指導意見》,提出推動擴大服裝、鞋、箱包、玩具、家具、電子產品、機械裝備、汽車零件、摩托車、化纖、農產品等優勢產品出口。具體政策如下:

二、發展現狀:摩托車市場以兩輪摩托車和燃油摩托車為主

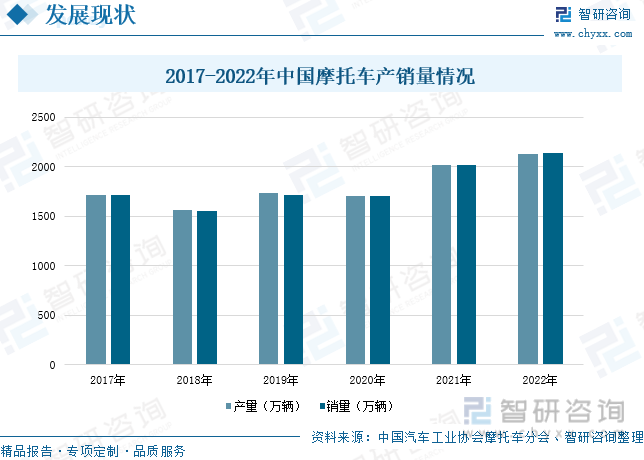

目前我國摩托車市場面對的形勢復雜嚴峻,國內外需求緊縮,產銷量出現下降的趨勢,對行業整體造成影響。2022年世界經濟復蘇緩慢,通脹壓力持續存在,原材料價格居高不下以及人民幣匯率波動劇烈地大背景下,中國摩托車行業正強勁復蘇,經歷了連續多年的下滑后,國內摩托車市場的產銷實現雙增長。2022年中國摩托車產量為2129.22萬輛,較上年增長5.43%,2022年中國摩托車銷量為2142萬輛,較上年增長6.07%。

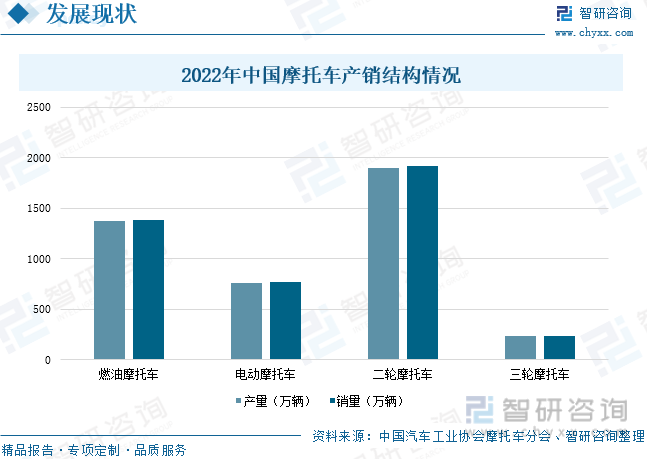

目前,我國摩托車市場主要以兩輪摩托車和燃油摩托車為主。其中,2022年中國二輪摩托車產銷量分別為1901.11萬輛和1913.16萬輛;三輪摩托車產銷量分別為228.11萬輛和228.84萬輛;燃油摩托車產銷量分別為1368.15萬輛和1378.73萬輛;電動摩托車產銷量分別為761.07萬輛和763.27萬輛。

從車型明細來看,二輪摩托車分為跨騎車、踏板車和彎梁車。2022年中國跨騎車的產銷量分別為750.65萬輛和767.7萬輛,同比下降17.7%和15.84%;踏板車產銷993.24萬輛和998.78萬輛,同比下降13.53%和13.07%;彎梁車產銷145.74萬輛和146.07萬輛,同比下降36.04%和35.85%。中國摩托車銷量中跨騎車銷量占比為35.85%;踏板車銷量占比為46.64%;彎梁車銷量占比為6.82%;三輪摩托車銷量占比10.69%。

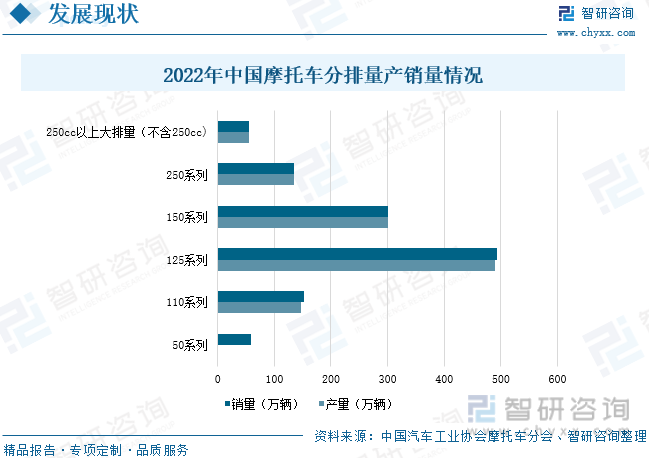

分排量來看,2022年,50系列產銷量分別為54.46萬輛和58.37萬輛,同比下降33.82%和28.41%;110系列產銷量分別為146.97萬輛和152.06萬輛,同比下降30.62%和27.83%;125系列產銷量分別為490.37萬輛和493.61萬輛,同比下降14.35%和14.02%;150系列產銷量分別為300.56萬輛和301.42萬輛,同比下降17.95%和17.69%;250系列產銷量分別為133.9萬輛和135.29萬輛,同比下降3.91%和2.96%。250cc以上大排量摩托車(不含250cc)產銷量分別為55.11萬輛和55.34萬輛,同比增長47.51%和44.68%。

2022年,國際經濟形勢復雜多變,匯率波動起伏,部分經濟體通貨膨脹居高不下,國際需求持續減弱。同時,國內受疫情沖擊,部分企業的生產經營受到了一定的影響。我國摩托車出口數量和金額要弱于去年,但與往年相比仍處于歷史較高水平。中國海關數據顯示,2022年中國摩托車出口量為2648萬輛,較上年下降24.36%;摩托車出口金額為119.58億美元,較上年下降2.92%。

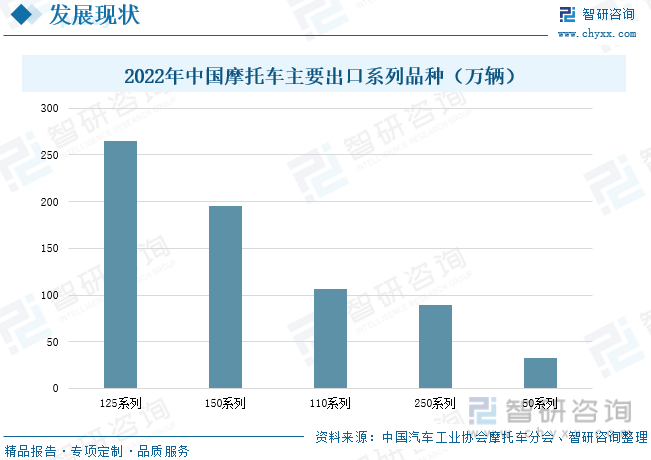

2022年,出口量位居前五位的系列品種分別為125系列、150系列、110系列、250系列和50系列,出口量分別為264.98輛、195.26萬輛、106.56萬輛、89.45萬輛和32.28萬輛。125系列較上年下降12.07%,150系列較上年下降15.32%,110系列較上年下降24.71%,250系列較上年增長0.27%,50系列較上年下降37.6%。

相關報告:智研咨詢發布的《中國摩托車行業市場專項調研及投資前景研究報告》

三、企業格局:摩托車企業眾多,電動摩托車市場集中度高

目前我國摩托車研發技術不斷進步,國際品牌知名度也不斷提升,但國產摩托車品牌主要還是集中在中低端摩托車領域,行業競爭較為激烈,與國際品牌仍有差距,目前我國燃油摩托車行業企業眾多,行業較為分散,市場集中度較低。2022年中國燃油摩托車銷量主要企業有大長江、隆鑫、新大洲本田、宗申、五羊-本田、洛陽北方、重慶德呈威、廣州大運、大冶、力帆,分別占比14%、9%、7%、6%、5%、4%、4%、4%、3%、3%;從電動摩托車來看,我國電動摩托車行業市場集中度高,2022年中國電動摩托車銷量主要企業有雅迪科技集團、浙江綠源、東莞臺鈴、江蘇新日、宗申集團、淮海、巴士新能源、金翌、雷沃、隆鑫,其中雅迪科技集團占據61%的市場份額,其次是浙江綠源占比為9%。

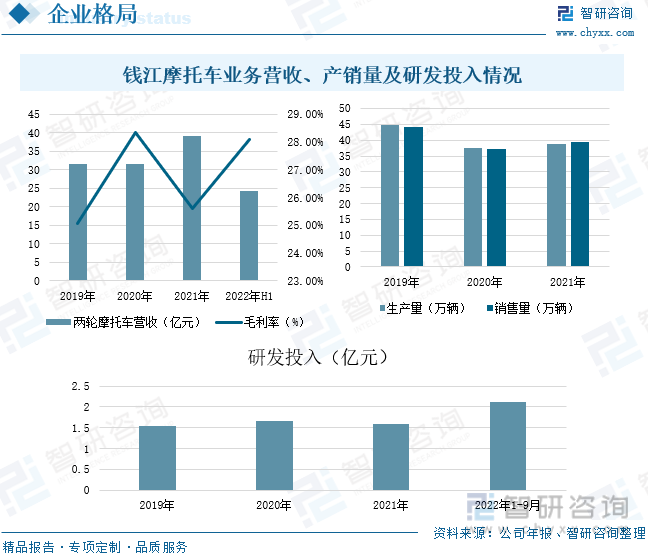

錢江摩托專注于摩托車及相關零配件的研發、生產和銷售,產品覆蓋從50cc-1200cc排量的系列摩托車,其中小排量車型(小于250cc)主要應用于日常代步,大排量車型(250cc以上)多用于休閑、運動、娛樂等。2021年新冠疫情對全球經濟的巨大沖擊仍在繼續,芯片供應緊張,大宗原材料價格大幅上漲,加劇了企業經營的困難,公司在面對嚴峻的經營環境,積極面對。2021年公司兩輪摩托車業務的營業收入達到39.07億元,較上年增長24.03%,毛利率為25.62%;2022年上半年公司兩輪摩托車業務的營業收入達到24.28億元,毛利率為28.08%。2021年公司摩托車生產量和銷售量分別為38.65萬輛和39.5萬輛,較上年分別增長2.63%和6.18%,公司致力于高性能摩托核心技術研發,2022年前三季度研發投入為2.13億元。

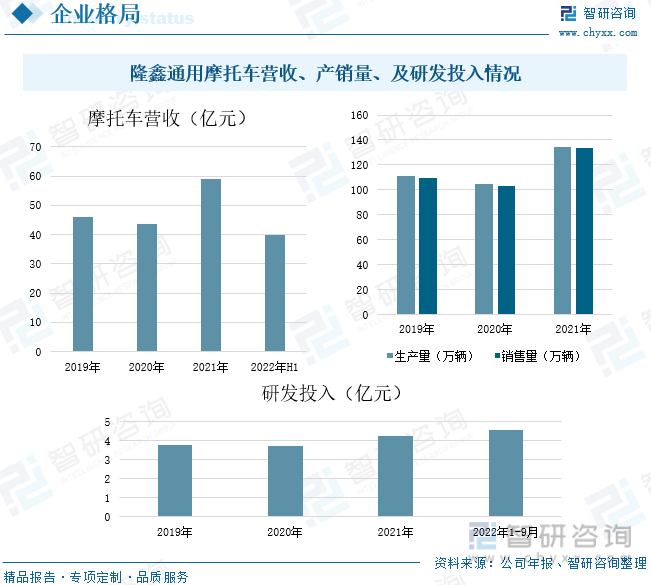

隆鑫通用業務涵蓋摩托車及發動機、通用機械、商用發電機、汽車零部件、航空裝備制造和電動化終端產品等領域,產品暢銷全球80多個國家和地區,各業務銷售規模均處于行業前列,與BMW、TORO、Cummins等全球500強企業建立了戰略合作伙伴關系。2021年,面對全球新冠疫情變化,大宗商品價格及匯率波動,國際運輸資源緊張等諸多影響。公司聚焦“摩托車+通機”主業的發展戰略,在2021年公司總營收達到130.58億元,同比增長25.11%,2021年摩托車業務的營業收入達到59.01億元,較上年增長35.62%,2022年上半年摩托車營收為39.75億元;2021年公司摩托車產銷量分別為134.64萬輛和133.3萬輛,較上年分別增長28.6%和29.17%;公司不斷加大研發投入,品類上加快推進踏板摩托車產品研發和上市,2022年前三季度公司研發投入金額達到4.55億元。

四、發展趨勢:摩托車制造技術不斷發展,行業朝智能化進行變革

1、我國將成為全球最大的摩托車制造基地

從日本本田公司對國內摩托車行業的投入可以看出,中國仍處于對發達國家的產業追趕階段,中國摩托車行業仍將繼續保持技術發展的趨勢,抓住全球產業結構的調整契機,清醒審視自己的資源稟賦,利用好自己的比較優勢與后發優勢,成為世界上最大的摩托車制造基地,預計年產值將達數百億美元。國內摩托車在世界范圍內的競爭能力進一步加強,國內的強勢品牌也將開始真正意義上向全球市場擴張。

2、電動摩托車領域競爭加劇

目前,我國電動摩托車是摩托車發展得重要方向。2019年新國標出臺,劃清了電動摩托車和電動自行車的界限,電動摩托車的發展進入新的階段。電動摩托車市場企業眾多,競爭激烈。低碳的要求和政策的放寬以及行業的規范化讓電動摩托車的快速發展成為可能,電動摩托車比燃油摩托車更加環保、低碳,成為了摩托車產業的發展重點,不少具備一定規模的電動車生產企業紛紛加入到電動摩托車市場競爭中去。2022年雅迪電動車占據超50%的市場份額,市場集中度高,但近年來摩托車生產企業由240多家,增加到400多家,使得電動摩托車市場競爭更加激烈。

3、行業開啟智能化變革

在消費升級、5G物聯網技術的發展下,相關企業的積極探索和創新,智能網聯和自動駕駛已經在許多地方得到快速發展,交通體系變革正蓄勢待發。而摩托車企業也在積極探索智能化領域,以適應互聯網交通體系的變革中,加速其智能化進程。頭盔、護具、穿戴設備,都會朝著智能化的方向發展,與摩托車融為一體,成為智慧城市、智慧交通的一部分。電動摩托車是我國摩托車智能化的一個重要組成部分,近幾年來,電動摩托車的快速發展也為其智能化的發展打下了堅實的基礎。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國摩托車行業市場專項調研及投資前景研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國摩托車行業市場專項調研及投資前景研究報告

《2025-2031年中國摩托車行業市場專項調研及投資前景研究報告》共十一章,包含中國摩托車行業投資分析,中國摩托車行業前景展望,中國摩托車行業企業品牌競爭策略等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢