一、基本情況

氣門是發動機內部相當重要的零件之一。氣門分為進氣門與排氣門,它的外觀類似喇叭的形狀。進氣門是負責空氣進入進氣歧管和燃油混合(缸內直噴則是在氣缸內供油)后要進入氣缸內的控制,而排氣門則是負責氣缸內燃燒過后的廢氣排出氣缸外的控制。老式發動機每個氣缸只有一個進氣門和一個排氣門,這樣的設計較簡單成本低,車輛的低速反應好,不過在高轉速時效率較差,后來為了提高進、排氣效率,提升車輛的性能,現今大部分的發動機都采用多氣門設計,最常見的是每氣缸4氣門的設計。與2氣門相比,4氣門氣缸的進氣面積可增加30%左右,排氣面積可增加50%左右。此外,兩個進氣門會引起適當的空氣運動,從而改善混合氣形成,減少CO和HC的排放,并由于燃燒持續時間縮短而減少NOx的形成。我國發動機氣門行業重點企業主要有登云股份和湖南天雁。

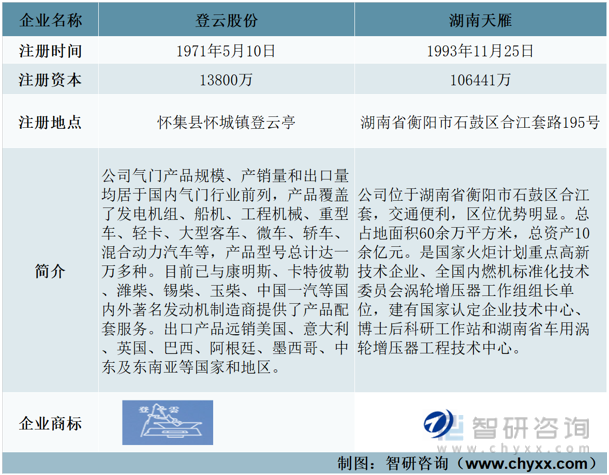

基本情況

資料來源:智研咨詢整理

二、經營情況

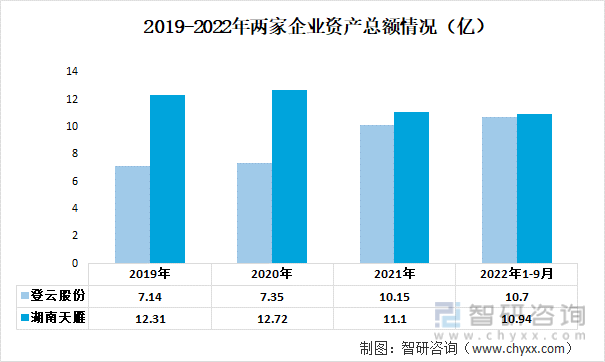

從近年來兩家企業的經營情況來看,登云股份的資產總額規模要低于湖南天雁,但是湖南天雁的資產總額呈現下降的態勢,兩者差距在逐年減少。截至2022年Q3季度,登云股份和湖南天雁的資產總額分別為10.7億和10.94億。

2019-2022年兩家企業資產總額情況(億)

資料來源:公司年報、智研咨詢整理

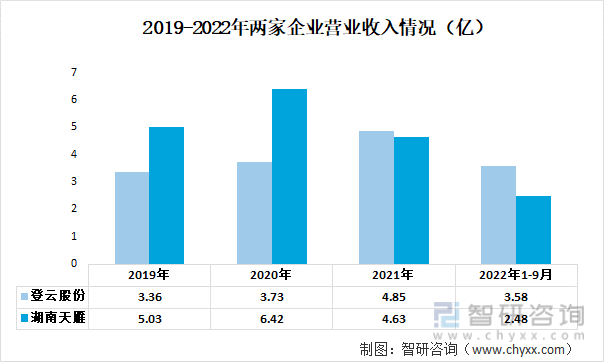

從2019-2022年兩家企業營業收入情況來看,登云股份的營業收入呈現上升的態勢,而湖南天雁的營業收入呈現波動下降的態勢。2022年前三季度,登云股份和湖南天雁的營業收入分別為3.58億和2.48億。

2019-2022年兩家企業營業收入情況(億)

資料來源:公司年報、智研咨詢整理

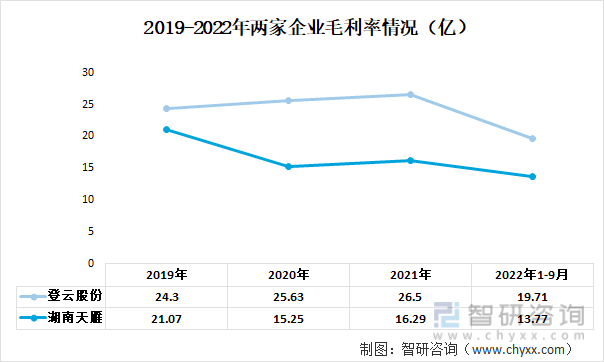

從2019-2021年兩家企業的毛利率情況來看,登云股份呈現上升的趨勢,而湖南天雁呈現下降的態勢,且登云股份的毛利率都要高于湖南天雁,2022年前3季度,登云股份和湖南天雁的毛利率分別為19.71%和13.77%。

2019-2022年兩家企業毛利率情況(億)

資料來源:公司年報、智研咨詢整理

三、業務布局

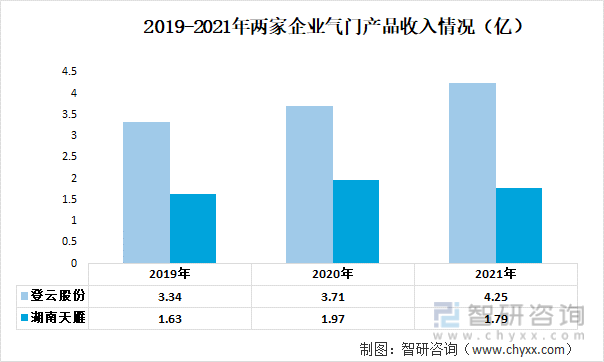

氣門業務為兩家企業的主營業務之一,從近年來兩家企業的氣門產品收入情況來看,登云股份的收入規模要大于湖南天雁,登云股份氣門產品收入呈現上升的態勢,湖南天雁則呈現先上升后下降的局面。2021年登云股份和湖南天雁的氣門產品收入分布為4.25億和1.79億。

2019-2021年兩家企業氣門產品收入情況(億)

資料來源:公司年報、智研咨詢整理

相關報告:智研咨詢發布的《中國氣門行業發展動態及投資戰略咨詢報告》

兩家企業的氣門產品毛利率較為接近,且近年來都呈現略微下降的趨勢。2021年登云股份和湖南天雁的氣門產品毛利率分別為21.91%和21.55%。

2019-2021年兩家企業氣門產品毛利率情況(%)

資料來源:公司年報、智研咨詢整理

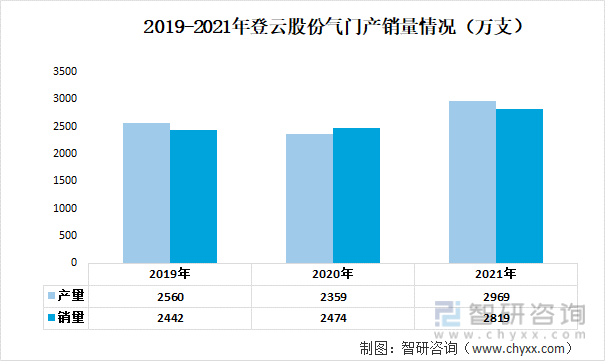

登云股份年報顯示,2020年登云股份氣門產銷量分別為2359萬只、2474萬只,較上年有所減少。2021年,其氣門的產銷量分別達到了2969萬只和2819萬只。

2019-2021年登云股份氣門產銷量情況(萬支)

資料來源:公司年報、智研咨詢整理

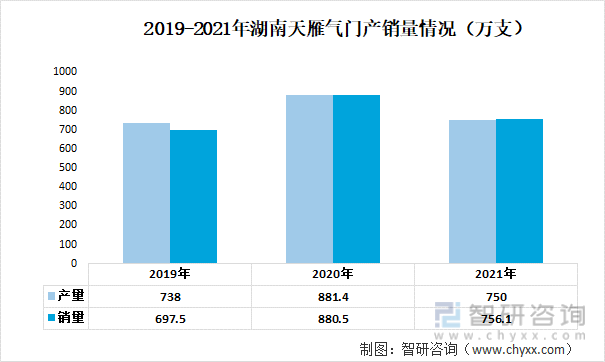

從近年來湖南天雁氣門產銷情況來看,其產銷量在2020年增長較大,而在2021年有所回落。2021年湖南天雁的氣門產銷量分別為750萬支和756.1萬支。

2019-2021年湖南天雁氣門產銷量情況(萬支)

資料來源:公司年報、智研咨詢整理

四、科研情況

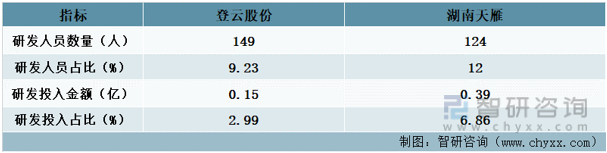

從兩家企業的科研投入情況來看,湖南天雁科研投入方面要高于登云股份。其研發人員數量占比達到12%,高于登云股份的9.23%;且研發投入金額為0.39億,占比達到6.86%。

2021年兩家企業科研情況

資料來源:公司年報、智研咨詢整理

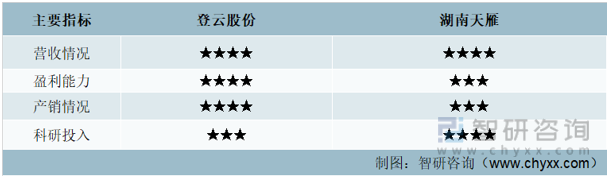

五、結論

通過對比兩家企業的主要指標,能夠看出登云股份和湖南天雁在營收情況方面接近,而在盈利能力和產銷情況方面,登云股份領先,湖南天雁則是在科研投入方面優于登云股份。

主要指標對比

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國氣門行業發展動態及投資戰略咨詢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國氣門行業發展動態及投資戰略咨詢報告

《2023-2029年中國氣門行業發展動態及投資戰略咨詢報告》共十一章,包含2018-2022年中國氣門相關產業鏈運行走勢分析,2023-2029年中國氣門行業發展前景預測分析,2023-2029年中國氣門行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國北斗接收機行業發展歷程、產業鏈、市場規模、重點企業及未來前景分析:北斗接收機性能不斷提升,高精度產品需求潛力較大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國TFT-LCD玻璃基板行業制造工藝、產業鏈、市場規模、重點企業及發展趨勢研判:隨著顯示技術持續迭代升級,玻璃基板正加速向大尺寸方向發展[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國揮發性有機物(VOCs)監測與治理行業產業鏈、發展現狀、競爭格局及發展趨勢分析:在政策強力驅動下,行業未來發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國HMB(β-羥基-β-甲基丁酸鹽)行業產業鏈圖譜、發展歷程、市場現狀及發展趨勢:老齡化加速不斷驅動產業發展,全球HMB產量持續上升[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)