一、政策環境

鎢粉是加工粉末冶金鎢制品和鎢合金的主要原料。純鎢粉可制成絲、棒、管、板等加工材和一定形狀制品。鎢粉與其他金屬粉末混合,可以制成各種鎢合金,如鎢鉬合金、鎢錸合金、鎢銅合金和高密度鎢合金等。鎢粉的另一個重要應用是制成碳化鎢粉,進而制備硬質合金工具,如車刀、銑刀、鉆頭和模具等。

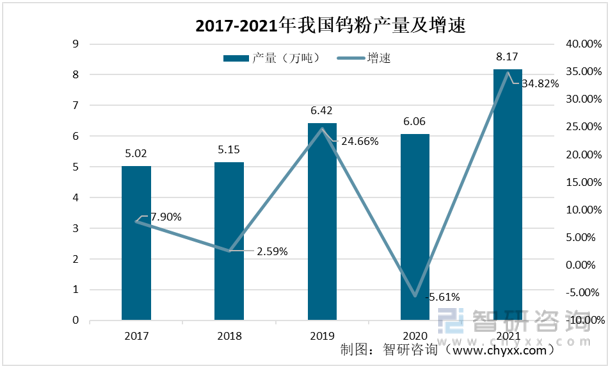

鎢產品廣泛應用于國民經濟各個領域,宏觀經濟走勢對鎢行業的市場需求產生直接影響。2021年,全球經濟逐步復蘇,國內經濟運行穩中加固、穩中有進,鎢行業延續快速增長的態勢,市場需求回升。近年來,我國鎢粉的產量也逐年增長,2021年,我國鎢粉產量為8.17萬噸,增速為34.82%。

2017-2021年我國鎢粉產量及增速

資料來源:智研咨詢整理

20 年來為保護鎢資源,我國從多個層面完善鎢產業相關政策。戰略導向上多次強調鎢的戰略性地位,引導鎢業健康綠色發展;行業準入上通過提高生產規模、安全生產、環保能耗及產品質量等準入條件,阻止產能盲目擴張。

鎢粉行業相關政策(一)

資料來源:智研咨詢整理

鎢粉行業相關政策(二)

資料來源:智研咨詢整理

二、經濟環境

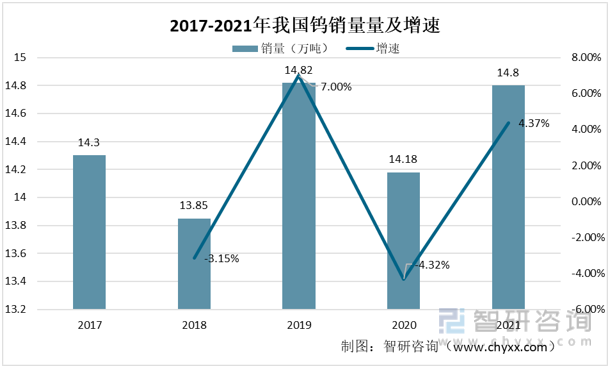

從需求看,國際上,全球經濟遭遇疫情沖擊,各國應對力度參差不齊,加之全球政治博弈加劇,對鎢的需求產生了較大的負面影響。國內各地區各部門以習近平新時代中國特色社會主義思想為指導,堅決貫徹落實黨中央國務院決策部署,統籌疫情防控和經濟社會發展積極成效持續顯現,生產穩中有升,需求企穩回暖,就業持續改善,市場預期向好,國民經濟運行延續穩定恢復態勢。采礦業、制造業呈穩步復蘇趨勢;新能源汽車、工業機器人、挖掘、鏟土運輸機械、微型計算機設備、集成電路等產品產量增長良好,帶動國內鎢需求穩步回升。根據中國鎢業協會數據,我國鎢的銷量在2021年達到14.8萬噸,同比增長4.37%。

2017-2021年我國鎢銷量量及增速

資料來源:智研咨詢整理

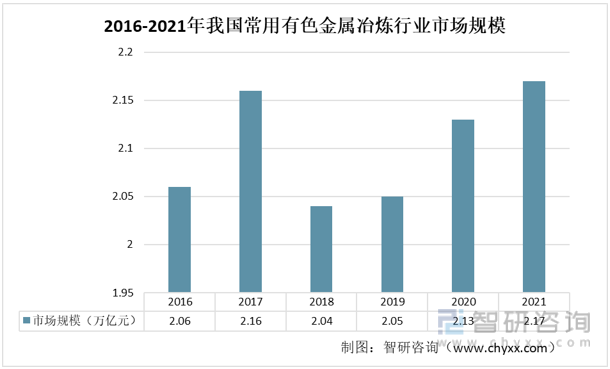

中國有色金屬加工協會把常用有色金屬冶煉分類為:銅冶煉、鉛鋅冶煉、鎳鈷冶煉、錫冶煉、銻冶煉、鋁冶煉、鎂冶煉、海綿鈦冶煉、鎢冶煉和其他常用有色金屬冶煉。

我國常用有色金屬自2018以來逐年上升,2021年我國常用有色金屬市場規模為2.17萬億元,同比增長1.88%。冶煉市場的發達為鎢粉的發展提供了良好的經濟環境。

2016-2021年我國常用有色金屬冶煉行業市場規模

資料來源:智研咨詢整理

三、社會環境

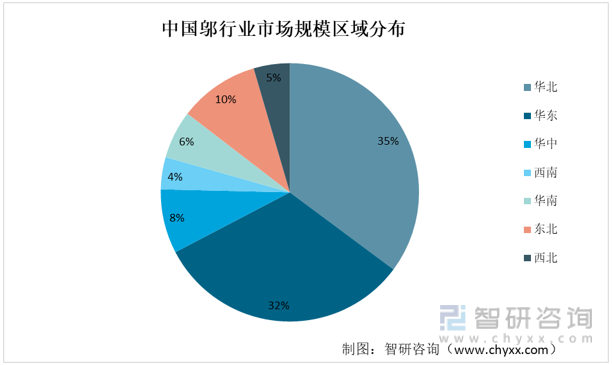

從全國大行政區分布來看,我國鎢行業市場規模分布地域差異顯著,市場主要集中在華北地區和華東地區,占比分別為35%和30%,其次是華中地區占8%、西南地區占4.5%、西南地區占6%、華南地區占6%、東北地區占10%、西北地區占比4%、東北地區占比2.5%。

中國鄔行業市場規模區域分布

資料來源:智研咨詢整理

四、技術環境

鎢行業的技術及產品質量壁壘來源于下游加工對原材料的粉末形貌、粒度、化學純度等指標的高標準和高要求。從國家鎢工業發展規劃來看,未來我國資源端將提高礦產利用率,特別是決定企業成本控制能力的白鎢礦冶煉工藝;APT 方面將重點發展綠色冶煉新工藝;研發高品質碳化鎢粉技改升級。而硬質合金,作為我國12種標志性基礎材料之一,將著力突破高端產品市場和特殊性能的鎢合金深加工產品的研發應用。

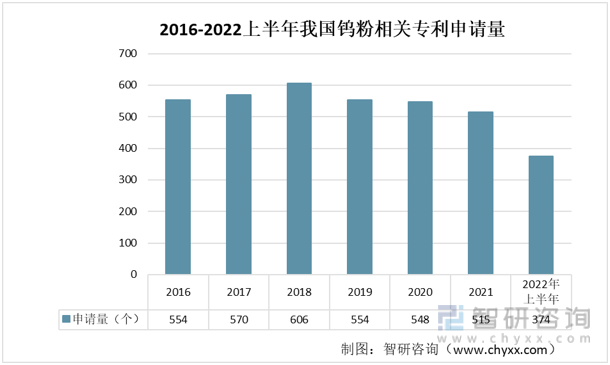

2016-2020年,我國鎢粉相關專利申請量呈現出先增長而下降的趨勢,隨著雙碳目標的提出,對環保生產提出了更高的要求,在技術上需要更為進步,從原來的重污染的生產方式逐步轉化為綠色生產方式,這也導致了后來的相關專利的下滑。2021年,鎢粉相關專利申請量為515個,同比下降了6.02%。2022年上半年,我國鎢粉相關專利申請量為374個。

2016-2022上半年我國鎢粉相關專利申請量

注:僅搜關鍵詞“鎢粉”

資料來源:佰騰網、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國鎢粉行業運營現狀及市場分析預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國鎢粉行業運營現狀及市場分析預測報告

《2024-2030年中國鎢粉行業運營現狀及市場分析預測報告》共十一章,包含中國鎢粉產業市場競爭策略建議,中國鎢粉行業未來發展預測及投資前景分析,對中國鎢粉行業投資的建議及觀點

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國鎢粉行業供需情況及進出口分析:市場規模整體呈增長態勢[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中國鎢粉行業重點企業(章源鎢業vs翔鷺鎢業)對比分析 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)