摘要:

一、發展環境:政策鼓勵康復醫療發展,康復醫療需求增長空間大

政策始終鼓勵康復醫療行業的發展,要求加強康復醫療服務能力的建設,完善康復醫療資源的合理布局。另外,還要求規范康復輔助器具產業的發展,促進康復醫療產業的良好發展。社會經濟發展,收入水平和醫療水平的提高,使得人類壽命延長,老年人口持續增多,人口老齡化加快推動我國康復醫療需求增長。我國的殘疾人群體龐大,而殘疾人得到基本康復的比例卻較低,我國殘疾人群體潛在的康復醫療需求巨大。

二、產業現狀:市場規模持續擴大,康復醫療機構區域集中明顯

政策鼓勵、居民經濟能力增強、人口老齡化加劇等多重原因的推動下,我國康復醫療潛在的市場需求得以持續釋放,康復醫療需求量持續增多,市場規模穩定增漲。由于地區經濟發展的差異化,導致我國康復醫療也呈現去區域集中分布的現狀。以康復醫學科床位分布為依據,我國康復醫療服務市場主要集中在華東地區。

三、發展趨勢:康復醫療市場需求增多,互聯網推動遠程康復的發展

經濟的快速發展,居民消費能力增強,不必為基本的溫飽而忽視健康,居民的健康意識越來越強,醫療消費的意愿大幅提升。互聯網技術的不斷提升,使得各行各業都與互聯網深度融合發展,近年來,醫療領域的“互聯網+醫療”模式也不斷得到推廣和應用。加上新冠疫情的出現,人們的出行和就診在短期內受到較大影響,這種“互聯網+醫療”的模式得以加快推廣,遠程醫療快速發展,遠程康復就是其中的一部分。

關鍵詞:康復醫療 發展環境 產業現狀 發展趨勢

一、發展環境:政策鼓勵康復醫療發展,康復醫療需求增長空間大

醫療是民生中十分重要的一部分,醫療環境的改善能極大的提高居民生活幸福指數。另外,由于我國人口老齡化的逐漸加劇,加上殘疾人、慢性病群體、孕后寶媽群體等對康復醫療的需求也不斷增多,國家十分重視康復醫療產業的發展。政策始終鼓勵康復醫療行業的發展,要求加強康復醫療服務能力的建設,完善康復醫療資源的合理布局。另外,還要求規范康復輔助器具產業的發展,促進康復醫療產業的良好發展。

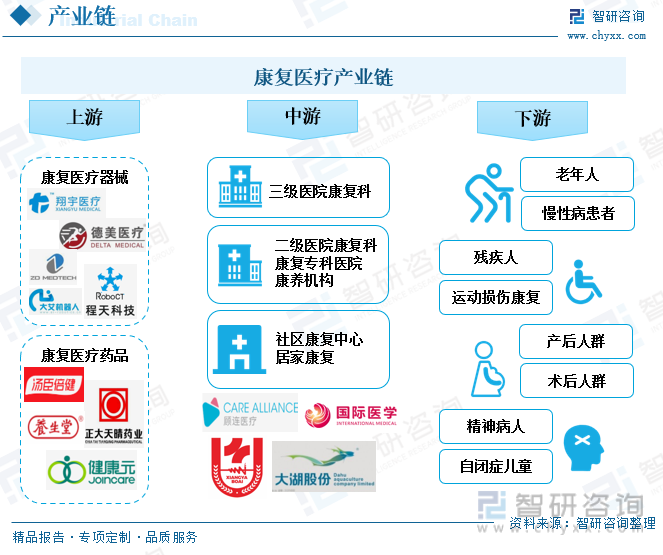

康復在醫學上是指功能復原,即對疾病或外傷造成的功能障礙或殘疾,通過康復使之得到最大限度的恢復。康復最早始于第二次世界大戰以后,主要服務于殘疾人群體。人口老齡化不斷加深,老年人群體對康復醫療的需求迅速增多。另外,經濟條件的改善,孕后修復和運動損傷修復等需求量也快速增長,康復醫療的下游需求端多元化逐漸增強,需求市場也逐漸擴容。康復醫療體系主要可以分為三級,以三級綜合醫院康復學科為引領、二級康復專科醫院為核心、社區衛生服務機構為基礎,服務于不同需求的康復對象。康復醫療的上游產業主要分為兩類,即康復醫療器械和康復醫療藥品。

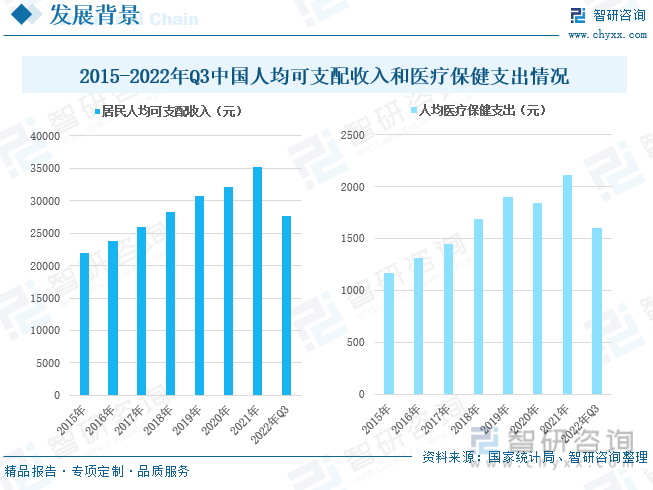

近年來,我國經濟高速發展,人們的生活水平大幅提高。2015年至2021年,我國居民的可支配收入持續上漲,2021年上漲至35128元,增速達9.13%。2022年,我國居民人均可支配收入繼續保持上漲態勢,前三季度居民人均可支配收入為27650元,較上一年度同期增長了1385元。人們收入水平的提高,其健康意識也逐漸增強,健康需求也隨之增多。2015年至2021年,我國人均醫療保健支出整體上呈上漲趨勢,2020年主要是受到疫情影響,人們出行及醫院就診限制增多,而導致人均醫療保健支出出現小幅度減少。2022年,我國人均醫療保健支出繼續增多,前三季度為1596元,較上一年度同期增加了39元。人們收入水平改善,使得人們有條件追求更好的醫療環境和更高的醫療水平,社會群體對康復醫療的消費實力增強。

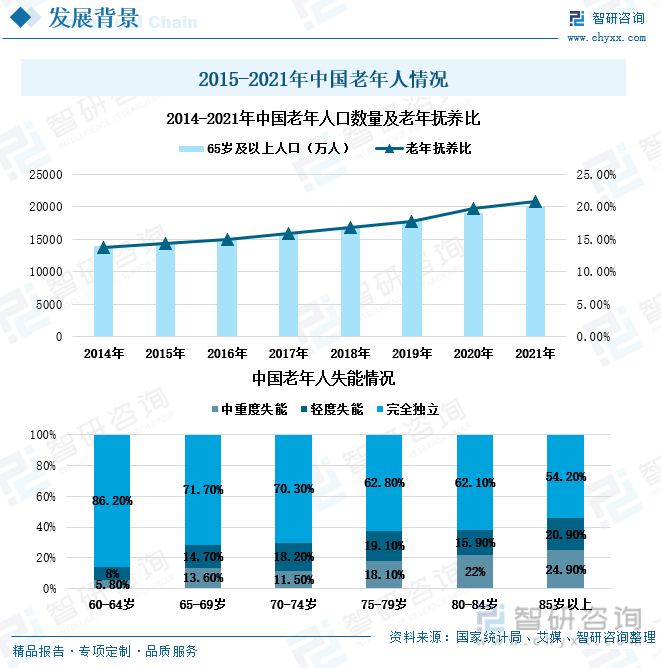

社會經濟發展,收入水平和醫療水平的提高,使得人類壽命延長,老年人口持續增多。2014年至2021年,我國65歲以上的老年人口數量逐年上漲,2021年上漲到超2億人次,增速為5.22%。加上我國在二十世紀后期開始實行計劃生育政策,使得我國年齡結構出現斷層現象,進入二十一世紀后,社會養老負擔加重。2014年至2021年,我國老年撫養比持續上漲,2021年,我國老年撫養比為20.8%。人隨著年齡的增長,身體部分機能逐漸退化,隨之而來的是老年病、慢性病等,甚至部分老年人由于疾病而逐漸喪失自理能力。80歲以上的老人,中重度失能率就超過的20%,85歲以上的老人失能率加起來更是將近50%。老年人口的增多,而年輕人工作壓力大、工作節奏快,沒有充足的時間照顧老人,因此越來越多的人選擇康復療養機構照顧老人,人口老齡化加快推動我國康復醫療需求增長。

殘疾人由于先天的或后天的種種原因而導致身體或精神存在部分缺失,而康復醫療出現之處主要是服務于殘疾人群體的,通過科學的診斷、評估和治療等環節,幫助患者盡量恢復其功能。2013年至2020年,我國持證殘疾人數量持續增多,2020年,我國持證殘疾人數量增至3781萬人,而2020年得到基本康復服務的殘疾兒童及殘疾人數量僅1077.7萬人,連持證殘疾人數量的三分之一都不足,而還未能持證的殘疾人數量更多。根據中國殘聯公布的數據,目前我國殘疾人總數超過8500萬人。我國的殘疾人群體龐大,而殘疾人得到基本康復的比例卻較低,我國殘疾人群體潛在的康復醫療需求巨大。

相關報告:智研咨詢發布的《中國康復醫療器械行業發展現狀調查及前景戰略分析報告》

二、產業現狀:市場規模持續擴大,康復醫療機構區域集中明顯

社會經濟的發展,使得醫療環境也持續得到改善,我國康復醫院數量逐年遞增,2021年我國康復醫院數量增至810家,其中,公立醫院為182家,而民營醫院多達628家。我國康復醫院市場中民營醫院占比更多,達到77.53%。2010年,我國公立康復醫院數量較民營多,但隨著市場需求的增多,民營康復醫院數量快速增多,而公立康復醫院的數量不僅增長有限,在2016年至2019年還出現過持續減少的現象。

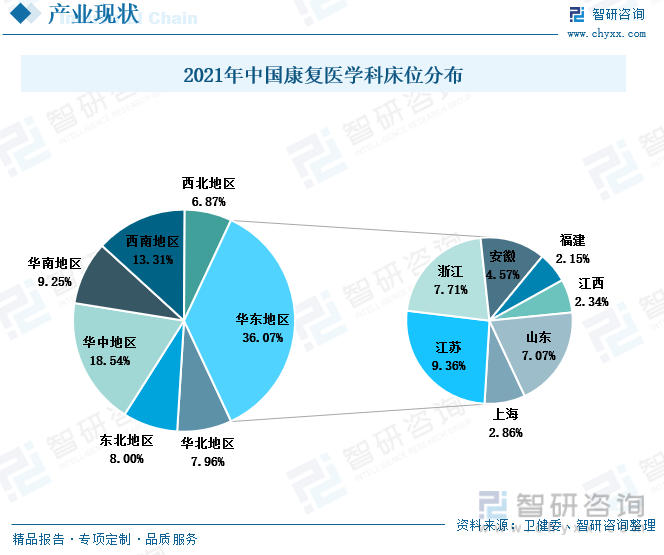

由于地區經濟發展的差異化,導致我國康復醫療也呈現去區域集中分布的現狀。以康復醫學科床位分布為依據,我國康復醫療服務市場主要集中在華東地區。2021年,華東地區的康復醫學科床位占比超過三分之一,其中占比最多的省份是江蘇省,占比為9.36%,其次是浙江省,占比為7.71%。人們的醫療水平主要受自身收入水平的影響,收入水平越高的人,醫療支出承擔能力越強,因此,我國康復醫療市場集中分布在華東地區。

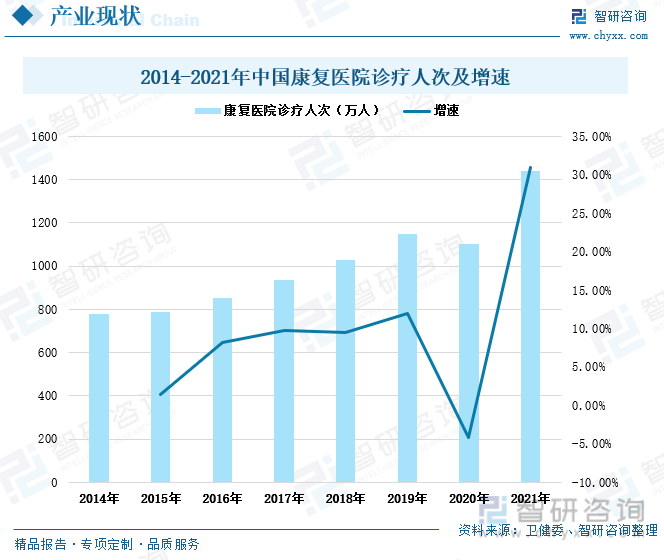

2014年至2021年,我國康復醫院診療人次整體上呈上漲趨勢,2020年主要是由于疫情防控措施對人們的出行及醫院就診產生了一定的限制,繼而導致診療人次出現小幅度的減少,但隨著2021年,疫情防控取得較好的成效,我國康復醫院的診療人次大幅回升至1441.87萬人,增速高達30.92%。老年人口的增多推動我國康復醫院診療人次快速增長,另外,由于居民消費能力的增強,近年來產后修復的需求也快速增多。未來,我國康復醫院的診療人次還將持續增多。

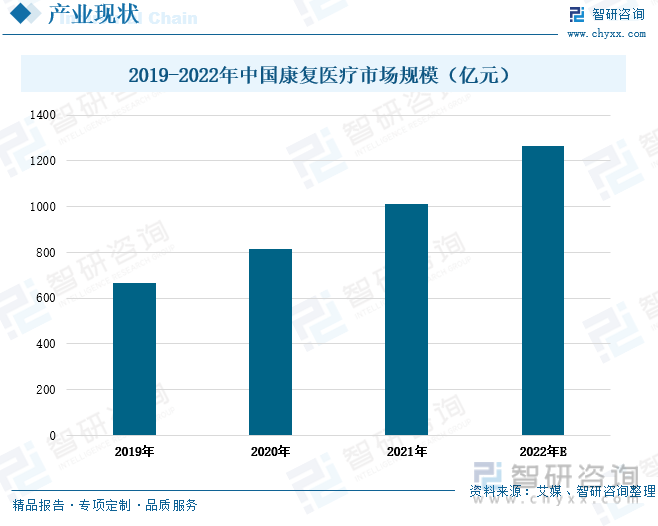

在政策鼓勵和經濟環境持續向好發展的背景下,我國康復醫療的市場需求得以逐步釋放,市場規模逐漸擴大。2019年至2021年,我國康復醫療市場規模持續穩定增長,2021年康復醫療市場規模上漲至1011億元,較上一年度增長了23.75%。我國老年人口增長趨勢仍在繼續,殘疾人群體的康復需求還有極大的開發空間,未來我國康復醫療產業的市場規模還將迎來大幅的上漲。

三、發展趨勢:康復醫療市場需求增多,互聯網推動遠程康復的發展

1、經濟發展加快需求釋放,康復醫療市場持續擴容

經濟的快速發展,居民收入增多,是推動康復醫療行業發展的重要原因之一。居民消費能力增強,不必為基本的溫飽而忽視健康,居民的健康意識越來越強,醫療消費的意愿大幅提升。除了人口老齡化使得老年康復群體和慢性病康復群體增多外,收入水平的提高,使得康復醫療的需求端多元化趨勢加強,尤其產后修復需求快速增多。女性健康意識快速增強,對自身健康的重視程度提高,隨著女性對產后修復認識的加深,其需求快速增多。另外,醫療技術的提升和醫療環境的改善,也是推動康復醫療市場擴容的重要原因之一。

2、“互聯網+”深入發展,遠程康復成為康復醫療的新發展方向

互聯網技術的不斷提升,使得各行各業都與互聯網深度融合發展,近年來,醫療領域的“互聯網+醫療”模式也不斷得到推廣和應用。加上新冠疫情的出現,人們的出行和就診在短期內受到較大影響,這種“互聯網+醫療”的模式得以加快推廣,遠程醫療快速發展,遠程康復就是其中的一部分。遠程康復以專業遠程康復系統為基礎,持續升級相關技術,配合智能的居家康復設備,能夠大幅提高患者的活動能力和肢體控制能力,有效進行康復延續,減少患者功能惡化的危險。遠程康復能有效實現康復治療的全稱跟蹤治療,符合國家提出的“病前主動防,病后科學管,跟蹤服務不間斷”的一體化健康管理服務要求。在互聯網技術的持續發展下,遠程康復將成為康復醫療發展的新方向。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國康復醫療行業市場全景調查及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國康復醫療行業市場全景調查及投資策略研究報告

《2025-2031年中國康復醫療行業市場全景調查及投資策略研究報告》共八章,包含中國康復醫療行業人才需求分析,中國康復醫療行業重點區域分析,中國康復醫療行業重點企業分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年全國殘疾人康復人數、機構數量、教育規模、從業人員以及社會保障分析:我國殘疾人康復服務質量有效提升,超900萬城鄉持證殘疾人順利就業[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中國康復行業發展現狀及相關上市企業經營現狀對比[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國獲得康復服務的殘疾人數量、殘疾人康復機構數量及從業人員數量分析[圖]](http://img.chyxx.com/2021/05/20210520135201.jpg?x-oss-process=style/w320)