一、發展環境:政策、需求雙驅動,促進微型逆變器行業發展爆發

在雙碳戰略下,風電、光伏等新能源發電裝機量高速增長,作為光伏發電的“心臟”,逆變器的發展尤為矚目。其中,微型逆變器因其較高的效率及安全性而受到行業的注意,未來發展潛力巨大,隨著國家對光伏逆變器的大力推進,微型逆變器也將受到國家政策的紅利。加之分布式光伏占比增加,微型逆變器的需求量呈現爆發式增長,未來隨著光伏發電技術更新迭代速度加快,光伏逆變器市場可能實現進一步擴張,同時,微型逆變器作為功率較小的光伏逆變器,在戶用領域方面也將受到進一步發展,微型逆變器市場規模將逐步增加。

二、行業現狀:微型逆變器由于安全性能高,其在分布式市場應用滲透率逐漸上升

目前,由于分布式光伏發電主要應用于家庭戶用、工商業用等領域,安全性是系統需考慮的重要因素,未來隨著分布式光伏對安全性能的要求增加,微型逆變器于分布式市場應用滲透率有望持續提升。據統計,全球微型逆變器出貨量保持逐年增長的趨勢,從2017年的1.03GW增加到2021年的3.61GW。隨著微逆在全球范圍發展后,市場會呈多元化發展,將會刺激中國微型逆變器市場進一步興起,對于我國光伏微逆企業將帶來跨越式增長機遇。

三、企業格局:產品迭代升級,國產微型逆變器發展迅猛

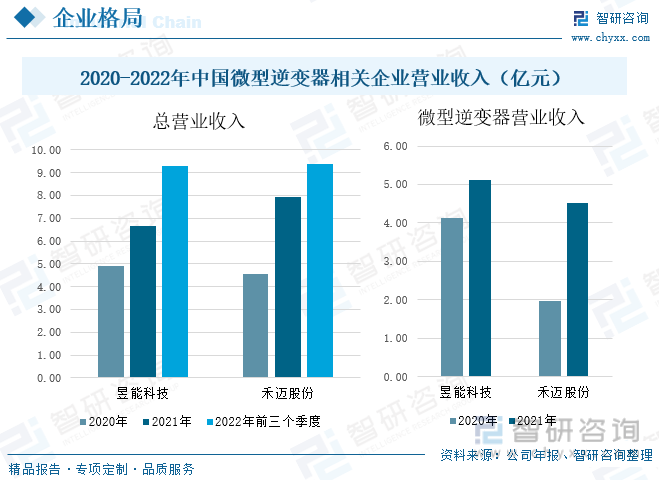

昱能科技和禾邁股份兩家企業是微型逆變器行業的龍頭企業,如今,在光伏行業逐漸上漲的趨勢下,昱能科技總營業收入在2020至2021年間處于上升狀態,微型逆變器營業收入在此期間也處于上升趨勢,禾邁股份總營業收入從2020年的4.55億元增加到2021年的7.95億元,其微型逆變器產品整體處于上浮趨勢,增長速度驚人,可見,國產微型逆變器發展較為迅速。同時,由于微型逆變器行業屬于技術密集型行業,隨著行業技術水平不斷提高,對產品的要求也不斷提升,為此,需要提升企業自主創新能力,繼續強化現有產品的創新升級,同時不斷加快新產品的研究開發,進一步鞏固和增強公司的核心競爭力。

四、發展趨勢:行業需求量爆發,國產微逆出口替代程度上升

隨著分布式光伏占比的不斷提升、國家政策對安全性要求的提高、微逆自身不斷降本的多重趨勢下,微型逆變器的滲透率持續提升,未來微逆行業將迎來需求量爆發。在國內市場穩步推進的前提下,國內微逆廠商將積極拓展海外市場,提高國產微逆出口替代化程度。而成本高是微逆行業發展的劣勢,針對這一缺點,國產企業走差異化路線,“一拖N”技術更先進。目前,國產微型逆變種類包括一拖一、一拖二、一拖四、一 拖六,產品多樣化程度高,同時,在國外新興市場中,國產微逆因價格優勢更具有銷售優勢。

一、發展環境:政策、需求雙驅動,促進微型逆變器行業發展爆發

1、政策驅動光伏逆變器產品不斷發展

在雙碳戰略下,風電、光伏等新能源發電裝機量高速增長,作為光伏發電的“心臟”,逆變器的發展尤為矚目。其中,微型逆變器因其較高的效率及安全性而受到行業的注意,未來發展潛力巨大,隨著國家對光伏逆變器的大力推進,微型逆變器也將受到國家政策的紅利。由甘肅省人民政府在2022年發布的《甘肅省“十四五”制造業發展規劃》中,提到要圍繞新型高效晶硅電池和組件、薄膜及其他新型光伏電池和組件新一代光伏逆變器及系統集成設備等開展科技攻關。在江蘇省人民政府發布的《江蘇省“十四五”制造業高質量發展規劃》中,也提到要突破高效光伏逆變器的相關技術問題。

2、分布式光伏占比上漲,帶動微逆產品需求量的增長

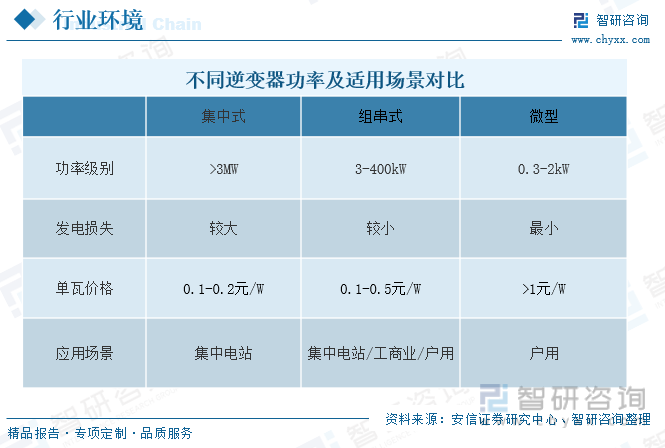

據統計,光伏逆變器主要分為集中式、組串式和微型逆變器三種技術路徑。其中,集中式逆變器是將大量并行的光伏組串在直流端匯集后進行集中逆變并入電網;組串式逆變器是對單串或數串光伏組件進行單獨最大功率點跟蹤及逆變后在交流側匯流并入電網;微型逆變器則進一步下沉至組件級,可對每一塊光伏組件進行單獨最大功率點跟蹤及逆變。

對于不同的逆變器,其功率和適用范圍均有所不同,從功率級別上來看,集中式逆變器功率級別基本上達到3MW以上,集成度高,單瓦價格較低,但是其發電損失較大,主要應用于大型地面光伏電站;組串式逆變器的功率級別主要在3-400kW區間,其適用范圍較為廣泛,主要在一些集中電站、工商業以及戶用等方面;微型逆變器的功率級別主要在幾百瓦至2-3kW,其發電損失最小,單瓦價格最大,通常與光伏組件配套安裝,主要應用于小功率戶用場景。

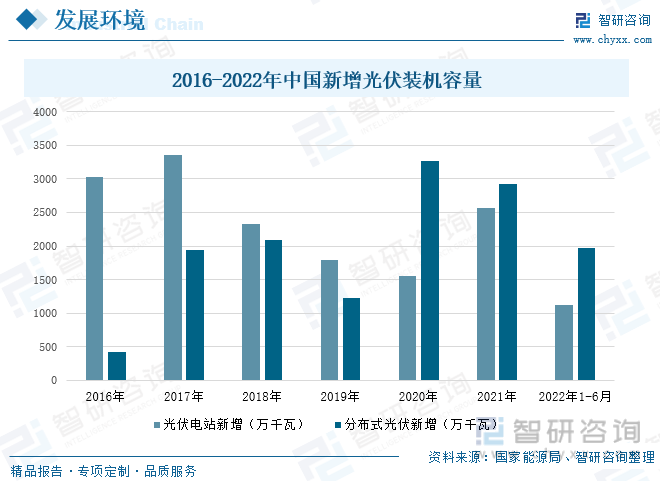

數據顯示,在2016-2019年間,我國光伏發電新增容量與分布式光伏新增相比較大,這主要是因為在我國中西部地區,地理面積廣闊、太陽光照資源豐富,適合集中式光伏發電項目的建設運營,因而我國光伏發電初期以集中式光伏項目為主。但在此之后,受國家政策調整,分布式光伏迎來爆發式增長,其新增容量超過光伏發電的新增容量,而微型逆變器主要應用于小功率、組件級別的分布式光伏發電場景,在分布式光伏不斷發展的背景下,微型逆變器的市場逐漸打開。根據國家能源局數據,2022年1-6月分布式光伏新增容量達到了1965萬千瓦,而光伏發電新增容量只有1123萬千瓦。

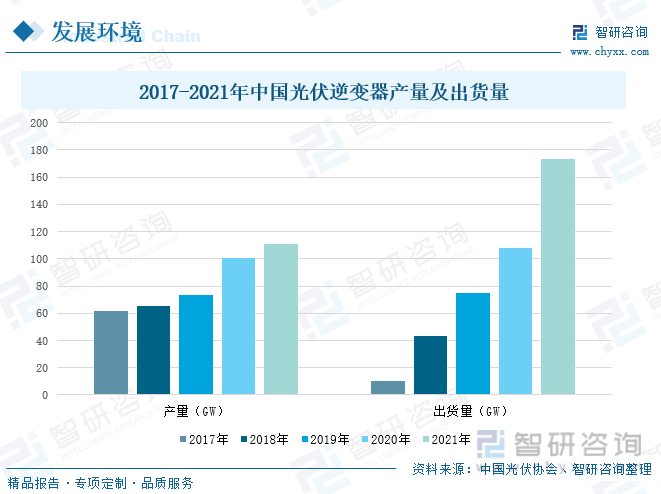

隨著光伏產業呈井噴式發展,作為光伏產業的核心部件之一的逆變器,也成為行業發展重中之重,從中國光伏逆變器的產量及出貨量來看,2017-2021年,中國光伏逆變器產量及出貨量不斷攀升,2021年,中國光伏逆變器產量為110.8GW,較2020年上升10.03個百分點,光伏逆變器出貨量為173GW,較2020年上升60.19個百分點。未來隨著光伏發電技術更新迭代速度加快,光伏逆變器市場可能實現進一步擴張,同時,微型逆變器作為功率較小的光伏逆變器,在戶用領域方面也將受到進一步發展,微型逆變器市場規模將逐步增加。

二、行業現狀:微型逆變器由于安全性能高,其在分布式市場應用滲透率逐漸上升

微型逆變器主要應用于光伏分布式裝機當中,隨著中國光伏分布式持續發展,微型逆變器的市場需求量將不斷提高,據統計,全球微型逆變器出貨量保持逐年增長的趨勢,從2017年的1.03GW增加到2021年的3.61GW,但由于單瓦成本略高、應用場景等限制,全球微型逆變器占分布式光伏的滲透率處于較低的狀態,在2021年,其滲透率只有4.60%。目前,由于分布式光伏發電主要應用于家庭戶用、工商業用等領域,安全性是系統需考慮的重要因素,未來隨著分布式光伏對安全性能的要求增加,微型逆變器于分布式市場應用滲透率有望持續提升。

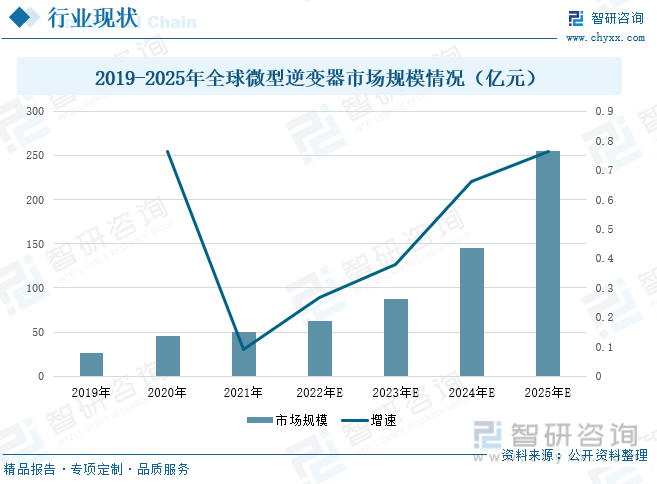

全球光伏裝機持續提升,分布式光伏占比提高,微型逆變器滲透率提高,從微型逆變器市場規模來看,保持逐年增長態勢。據統計,2020年全球微型逆變器行業市場規模為92億元。預計2025年市場規模將達到289億元,年均復合增長速度達到25.73%。隨著微逆在全球范圍發展后,市場會呈多元化發展,將會刺激中國微型逆變器市場進一步興起,對于我國光伏微逆企業將帶來跨越式增長機遇。

三、企業格局:產品迭代升級,國產微型逆變器發展迅猛

昱能科技專注于光伏發電新能源領域,主要從事分布式光伏發電系統中組件級電力電子設備的研發、生產及銷售,主要產品包括微型逆變器、智控關斷器、能量通信及監控分析系統等,在微型逆變器產品方面,該公司已掌握多項核心技術,是行業內最早實現微型逆變器量產出貨的境內廠商之一。從營業收入來看,從2020至2021來看,該公司的總營業收入處于上升狀態,到2022年前三季度,其總營業收入較2021年整年度高,可見,公司發展態勢較好,其微型逆變器在2020-2021年間也處于上升趨勢。

禾邁股份主要從事光伏逆變器等電力變換設備和電氣成套設備及相關產品的研發、制造與銷售業務,其中微型逆變器及監控設備是公司的核心產品,由微型逆變器、數據采集器和其他配件組成。根據公司年報數據,禾邁股份總營業收入從2020年的4.55億元增加到2021年的7.95億元,到2022年前三季度,其總營業收入達到了9.36億元,較上年同期增長84.67%。其微型逆變器營業收入在2021年增長至4.52億元,較2020年上升了130%。

從微型逆變器毛利率來看,禾邁股份的毛利率與昱能科技相比較高,這主要是因為禾邁股份其產品功率密度高于昱能科技,所使用的原材料更少,企業營業成本較低,進而導致毛利率整體較高。在2020-2021年間,昱能科技的毛利率從36.69%上升到36.87%,而禾邁股份的毛利率從55.66%降至54.31%,這主要受微型逆變器營業成本的影響,其成本的增長速度較微型逆變器的營業收入高,在2021年,禾邁股份的微型逆變器營業成本2.06億元,較2020年增長137.16個百分點,而昱能科技微型逆變器營業成本為3.23億元,較2020年增長23.9%,進而導致該企業微型逆變器毛利率上升幅度較低。

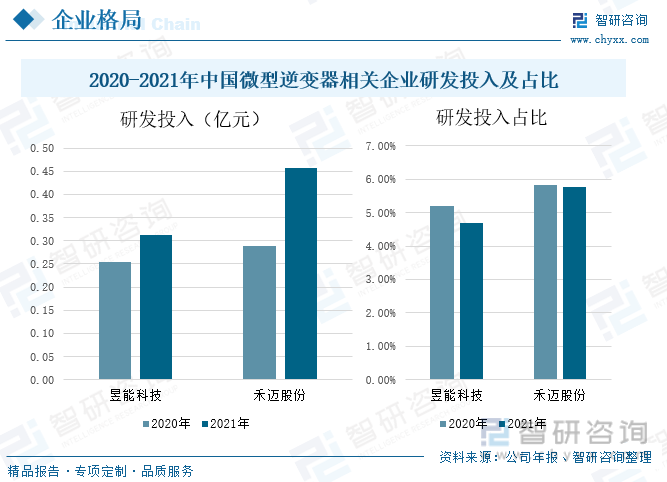

由于微型逆變器行業屬于技術密集型行業,隨著行業技術水平不斷提高,對產品的要求也不斷提升,為此,需要提升企業自主創新能力,繼續強化現有產品的創新升級,同時不斷加快新產品的研究開發,進一步鞏固和增強公司的核心競爭力。從企業研發投入來看,昱能科技的研發投入從2020年的0.25億元增加到2021年的0.31億元,其占總營業收入的比重從5.19%下降到4.69%,禾邁股份的研發投入從2020年的0.29億元增加到2021年的0.46億元,其占總營業收入的比重從5.83%下降到5.76%。

相關報告:智研咨詢發布的《中國微型逆變器行業市場競爭態勢及投資發展研究報告》

四、發展趨勢:行業需求量爆發,國產微逆出口替代程度上升

1、微逆滲透率持續提升,行業需求量迎爆發

隨著分布式光伏占比的不斷提升、國家政策對安全性要求的提高、微逆自身不斷降本的多重趨勢下,微型逆變器的滲透率將會持續提升。首先,新能源替代趨勢強勁,光伏發電未來提升空間較大,其中,分布式電源是我國建設生態文明,推動新型城鎮化的有力推手分布式電源利用可再生能源進行發電的,其污染氣體的排放量較燃煤發電的發電項目而言很小,可以有效解決經濟發展與節約能源保護環境之間的矛盾,相關部門決心大力推廣分布式光伏發電的應用市場;其次,由于光伏組串中的直流串聯存在直流高壓風險,涉及運維觸電風險、火災風險以及施救風險。出于對直流高壓安全性的重視,相關法律法規陸續出臺,提高分布式光伏的安全性,而微逆作為組件級控制的電力電子設備,滲透率將快速提升;最后,相比其他產品,微型逆變器具備更高的安全性、更高的發電增益、以及更靈活的安裝方式,但目前微逆成本較高,價格方面存在劣勢,導致行業占比較低,為此,微型逆變器可以復刻組串式逆變器的發展路徑,通過降低價格來提升市場份額。

2、積極拓展海外渠道,國產微逆出口替代化明顯

針對微型逆變器缺點,國產企業走差異化路線,“一拖N”技術更先進。功率密度越高,意味著電能變換的效率越高,原材料成本越低,也意味著逆變器擁有更好的便攜性,有利于現場安裝,并降低運輸成本。目前,國產微型逆變種類包括一拖一、一拖二、一拖四、一 拖六,而微逆龍頭 Enphase僅有一拖一和一拖二產品,可見,國內產品多樣化程度高。由于目前 Enphase 尚未推出一拖四、一拖六等高性價比產品,市場中一拖四、一拖六產品競爭尚不激烈,帶來廠商盈利能力的提高,同時,國內廠商積極布局國外新興市場,以價格優勢在新興市場中更占據銷售優勢,隨著全球接受程度不斷提高,有望從細分領域切入,提高國產微逆出口替代程度。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國微型逆變器行業市場競爭態勢及投資發展研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國微型逆變器行業市場競爭態勢及投資發展研究報告

《2023-2029年中國微型逆變器行業市場競爭態勢及投資發展研究報告》共十二章,包含2018-2022年中國光伏發電產業分析,2023-2029年中國微型逆變器行業發展前景預測分析,2023-2029年微型逆變器行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國微型逆變器行業重點企業對比分析:昱能科技vs禾邁股份[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國北斗接收機行業發展歷程、產業鏈、市場規模、重點企業及未來前景分析:北斗接收機性能不斷提升,高精度產品需求潛力較大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國TFT-LCD玻璃基板行業制造工藝、產業鏈、市場規模、重點企業及發展趨勢研判:隨著顯示技術持續迭代升級,玻璃基板正加速向大尺寸方向發展[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)