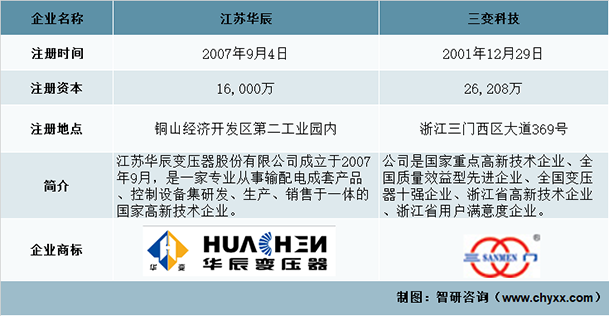

一、基本情況

變壓器是利用電磁感應的原理來改變交流電壓的裝置,主要功能有:電壓變換、電流變換、阻抗變換、隔離、穩壓(磁飽和變壓器)等。變壓器是輸配電的基礎設備,廣泛應用于工業、農業、交通、城市社區等領域。我國在網運行的變壓器約1700萬臺,總容量約110億千伏安。變壓器損耗約占輸配電電力損耗的40%,具有較大節能潛力。其中江蘇華辰和三變科技是我國變壓器行業的重點企業。

基本情況

資料來源:智研咨詢整理

二、營收情況

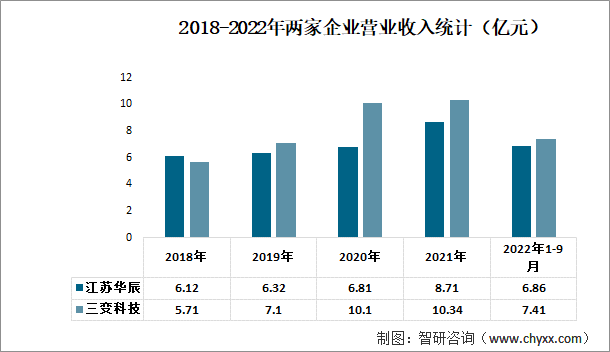

從近年來兩家企業的營業收入來看,江蘇華辰和三變科技呈增長的趨勢,分別從2018年的6.12億和5.71億元上升至2021年的8.71億元和10.34億元。2022年1-9月,江蘇華辰和三變科技營業收入分別為6.86億和7.41億元。

2018-2022年兩家企業營業收入統計(億元)

資料來源:公司年報、智研咨詢整理

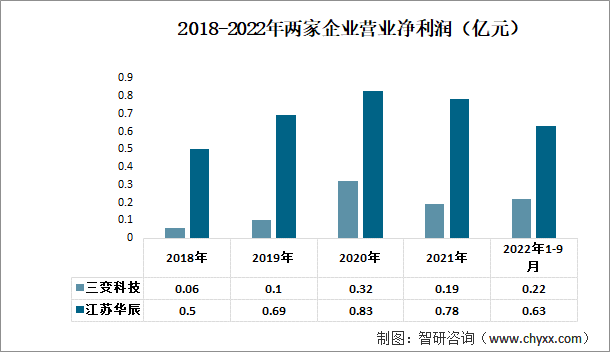

從兩家企業的凈利潤情況來看,總體來說呈現上升趨勢,并都在2021年出現凈利潤小幅下滑的現象,2022年1-9月,三變科技和江蘇華辰的凈利潤分別為0.22億和0.63億元。

2018-2022年兩家企業營業凈利潤(億元)

資料來源:公司年報、智研咨詢整理

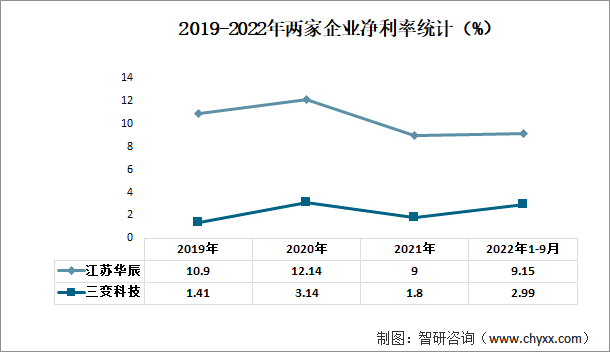

對比兩家企業的凈利率,江蘇華辰的凈利率遠高于三變科技,但三變科技近年來凈利率呈上升趨勢,而江蘇華辰呈現下降趨勢。2022年1-9月,江蘇華辰實現凈利率9.15%,三變科技實現凈利率2.99%。

2019-2022年兩家企業凈利率統計(%)

資料來源:公司年報、智研咨詢整理

相關報告:智研咨詢發布的《中國變壓器行業市場全景調查及競爭戰略分析報告》

三、業務布局

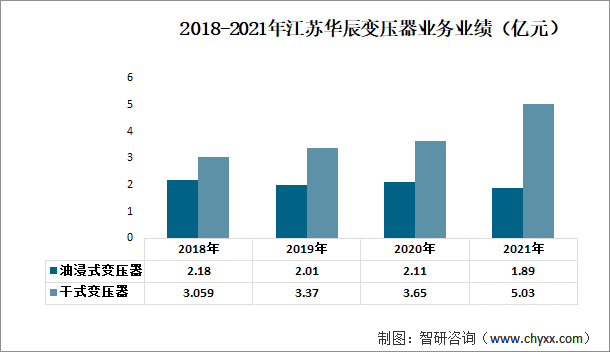

江蘇華辰的主營業務為變壓器業務,而變壓器業務主要分為干式變壓器和油浸式變壓器,其中干式變壓器占較大部分,2021年江蘇華辰油浸式變壓器業務業績為1.89億元,干式變壓器業務業績為5.03億。

2018-2021年江蘇華辰變壓器業務業績(億元)

資料來源:公司年報、智研咨詢整理

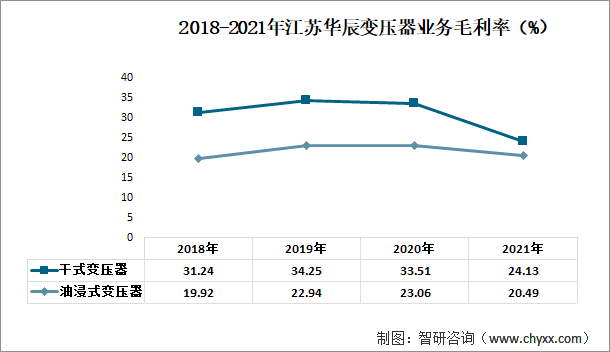

江蘇華辰干式變壓器業務毛利率在2018年-2020年出現上升,從31.24%上升至2020年的33.51%,而在2021年下降至24.13%。公司油浸式變壓器業務也從2018年的19.92%上升至2020年的23.06%,2021年下降至20.49%。

2018-2021年江蘇華辰變壓器業務毛利率(%)

資料來源:公司年報、智研咨詢整理

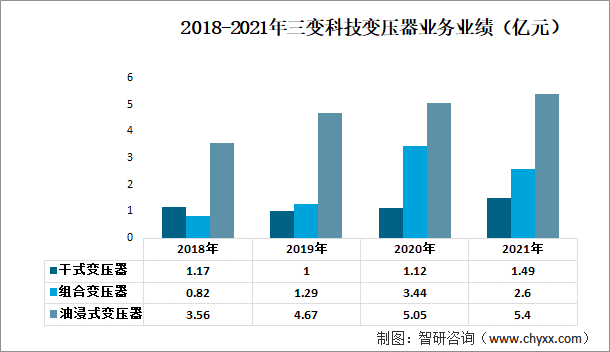

三變科技的變壓器業務主要分為干式變壓器、組合變壓器和油浸式變壓器。近年來三種變壓器業績呈現上升趨勢。干式變壓器從2018年的1.17億上升至2021年的1.49億;組合變壓器從2018年的0.82億上升至2021年的2.6億元;油浸式變壓器從2018年的3.56億上升至2021年的5.4億元。

2018-2021年三變科技變壓器業務業績(億元)

資料來源:公司年報、智研咨詢整理

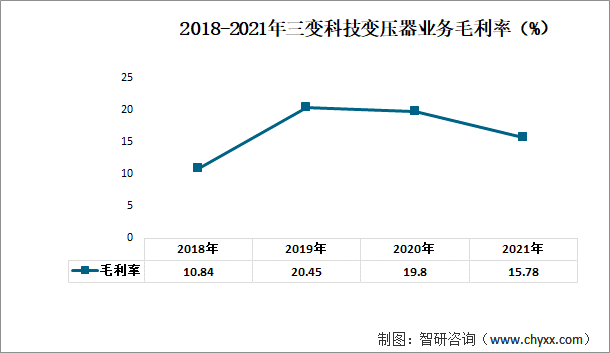

近年來三變科技的變壓器業務毛利率出現波動上升趨勢,從2018年的10.84%上漲至2019年的20.45%,隨后不斷下滑至2021年的15.78%。

2018-2021年三變科技變壓器業務毛利率(%)

資料來源:公司年報、智研咨詢整理

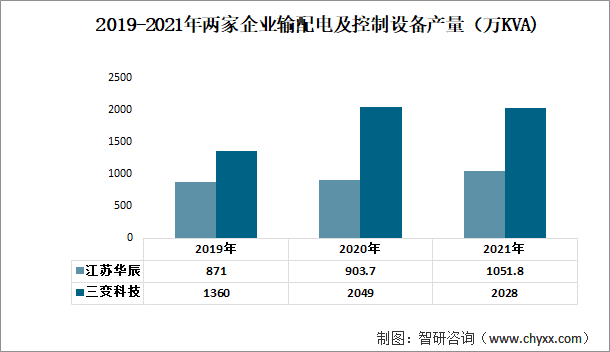

從近年來兩家企業的輸配電及控制設備產量來看,江蘇華辰從2019年的871萬KVA上升至2021年的1051.8萬KVA,而三變科技從2019年的1360萬KVA上升至2021年的2028萬KVA。

2010-2021年兩家企業輸配電及控制設備產量(萬KVA)

資料來源:公司年報、智研咨詢整理

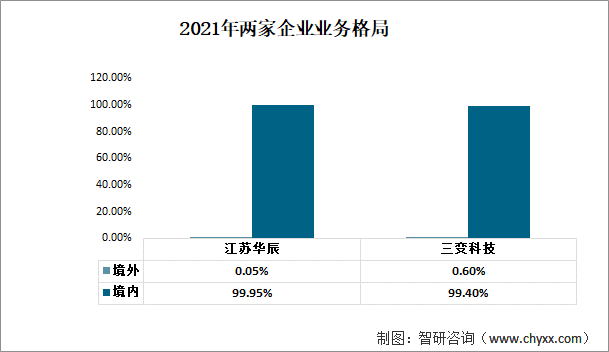

從2021年兩家企業的業務格局來看,兩家企業的主要銷售市場均為國內市場,江蘇華辰的境外銷售額占比僅為0.05%,而三變科技僅為0.6%。

2021年兩家企業業務格局

資料來源:公司年報、智研咨詢整理

四、科研情況

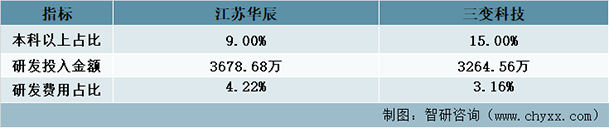

從兩家企業的科研情況來看,三變科技本科及以上學歷人員占比15%高于江蘇華辰的9%,但是研發金額投入占比為3.16%,低于江蘇華辰的4.22%。

科研情況

資料來源:公司年報、智研咨詢整理

五、結論

通過對比兩家企業的主要指標,可以發現江蘇華辰的營收情況和盈利能力強于三變科技,兩者的業務布局能力和科研能力較為接近。兩家企業作為我國變壓器行業的重點企業均在近些年穩步發展,不斷提升自身市場競爭力。

主要指標對比

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國變壓器行業市場全景調查及競爭戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國變壓器行業市場全景調查及競爭戰略分析報告

《2023-2029年中國變壓器行業市場全景調查及競爭戰略分析報告》共十一章,包含變壓器技術的發展,2018-2022年變壓器原材料的發展,變壓器行業投資分析及發展預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢