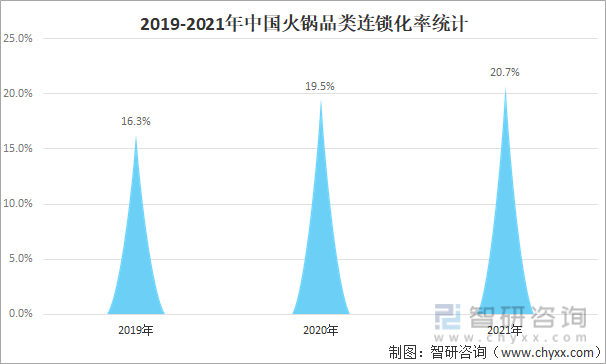

2019-2021年全國火鍋門店數走勢呈"微笑曲線",2019年全國火鍋門店數為55萬,受疫情影響2020年全國火鍋門店數降至49萬,2021年全國火鍋門店數略有回暖,增至52萬,從2019-2021年火鍋品類連鎖化率走勢來看,火鍋品類連鎖化率持續走高。2019年火鍋品類連鎖化率達16%,到2021年達到20.7%,疫情下的火鍋行業雖然面臨重重困難,但是也讓真正經營好的企業脫穎而出。

2019-2021年中國火鍋品類連鎖化率統計

資料來源:美團、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國火鍋行業市場調查研究及投資策略研究報告》

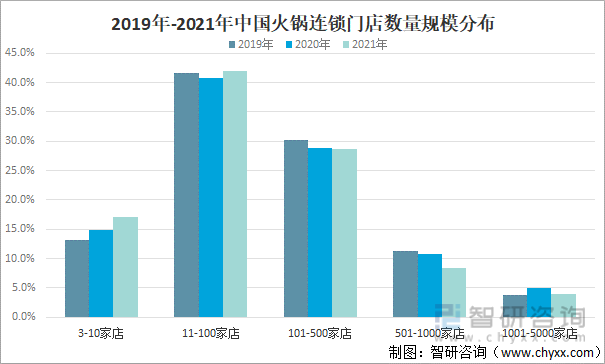

從火鍋連鎖門店數量規模分布來看,在2021年11-100家店規模區間的火鍋連鎖門店數占比達到42%,其次是101-500家店的規模區間,連鎖門店數占比達到28.6%,以100家店為分水嶺,在2021年火鍋品類有近6成的連鎖門店分布在3-100家的規模區間范圍內。從不同門店數規模區間的占比變化來看,3-10家店和11-100家店這兩個規模區間的火鍋連鎖門店數占比在穩步上漲,百家店以上規模的連鎖門店數占比呈現波動下降的趨勢。

2019年-2021年中國火鍋連鎖門店數量規模分布

資料來源:美團、智研咨詢整理

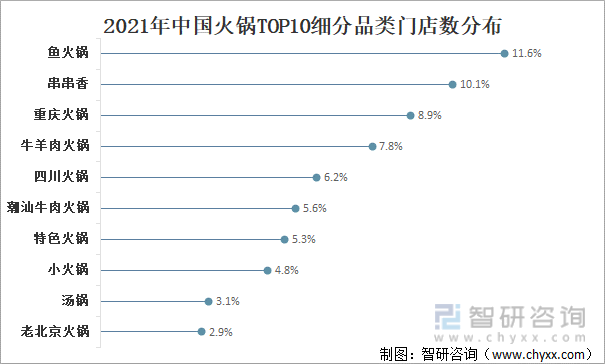

從火鍋細分品類來看,魚火鍋、"串串香.重慶火鍋較為熱門,其中,魚火鍋的門店數占比最高,在2021年門店數占比達到11.6%。火鍋品類在近幾年一直被業內譽為“吸金王”品類,所以品類內的競爭趨于白熱化;不同派系的火鍋各展拳腳,從做產品到做品牌,火鍋品類的核心食材、品牌的優勢供應鏈資源紛紛被推向前端市場,通過聚焦品牌定位、放大核心產品優勢,來塑造消費端對品牌的認知,其中近兩年較為火熱的魚火鍋、牛羊肉及毛肚、豬肚雞、椰子雞等核心產品開始在火鍋的品牌市場嶄露頭角;火鍋品類的細分品類特征逐步凸顯。隨著火鍋產業鏈日趨成熟,以及市場競爭的加劇,很多火鍋企業開始尋求不斷的突破與融合創新,以期在當前“內卷”環境下形成更有效的突破;不斷地力爭突破,就會加速火鍋產業鏈上相關產業的融合,“火鍋+”成為考驗企業以及品牌的火熱戰場,無論是產品融合、場景突破、服務或者模式的創新,都使得火鍋品類的細分融合趨勢不斷加強。

2021年中國火鍋TOP10細分品類門店數分布

資料來源:美團、智研咨詢整理

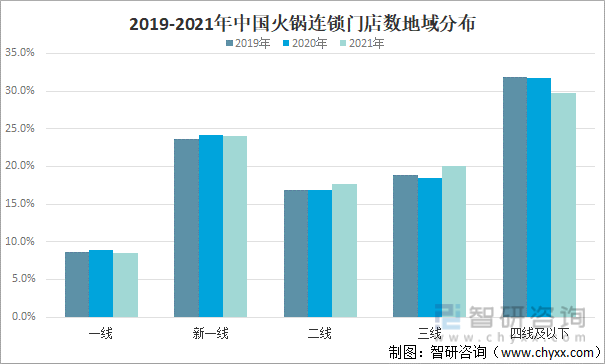

從火鍋連鎖門店數地域分布情況來看,從2019至2021年一線新一線城市的火鍋連鎖門店數占比趨于穩定,占比變化較小,其中一線城市的連鎖門店數占比小幅度下降,市場基本趨于飽和狀態,火鍋品類的競爭相對激烈。反觀二線和三線城市,火鍋連鎖門店數占比在保持上漲趨勢,但漲幅微弱,仍然具有一定的增長空間,四線及以下城市受到消費習慣、以及供給端成本管理等相關因素的影響,連鎖門店數占比降幅明顯。

2019-2021年中國火鍋連鎖門店數地域分布

資料來源:美團、智研咨詢整理

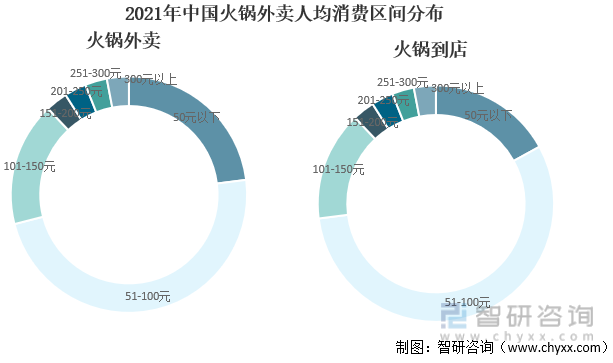

從人均消費價格來看,無論外賣還是到店,近七成火鍋線上訂單量的人均消費為51-100元,火鍋品類的人均消費主流區間都在51-100元,從增長率來看101-150元區間更高。受疫情影響,火鍋食材成本、供應鏈成本上升帶來了人均消費的上漲,同時,隨著中國居民人均消費水平的提高,消費者也愿意為更具品質和極致性價比的生活買單,人群消費潛力有待充分挖掘。

2021年中國火鍋外賣人均消費區間分布

資料來源:美團、智研咨詢整理

在2022中國餐飲加盟榜TOP100中,有13家火鍋類企業上榜,包括黃記煌三汁燜鍋、馬路邊邊、小龍坎火鍋、鋼管廠五區、屋頭串串、德莊火鍋、袁記串串香、313羊莊、譚鴨血老火鍋、小肥羊火鍋餐廳、蝦吃蝦涮、大渝火鍋、楠火鍋。

在2022中國餐飲加盟TOP100榜單中火鍋連鎖品類上榜名單

資料來源:CCFA、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國火鍋行業市場運行態勢及發展前景研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國火鍋行業市場運行態勢及發展前景研究報告

《2025-2031年中國火鍋行業市場運行態勢及發展前景研究報告》共十五章,包含2025-2031年火鍋行業投資價值評估分析,2025-2031年中國火鍋企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國火鍋行業全景速覽:年輕文化的發展,火鍋產業將繼續占據餐飲行業的領頭羊地位 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![結束快速擴張!海底撈宣布:將于2021年年底前逐步關停300家左右經營未達預期門店[圖]](http://img.chyxx.com/2021/11/Z3380ZP6AZ_m.png?x-oss-process=style/w320)

![2021年中國粵式火鍋市場規模及龍頭企業分析:撈王顧客數量逐年增加,客單價保持穩定[圖]](http://img.chyxx.com/2021/11/90916QC283_m.jpg?x-oss-process=style/w320)

![2021年中國火鍋產業規模及龍頭企業對比分析:海底撈VS呷哺呷哺[圖]](http://img.chyxx.com/2021/09/X110434G88_m.jpg?x-oss-process=style/w320)