減速器產品主要應用于風電、核電、人工智能、自動化產線、航空、精密機床、電梯、起升、叉車、高鐵、醫療、割草機、代步車等20多個行業和領域。其中用于工業機器人的減速器主要是諧波減速機和RV減速機,均是機器人行業的關鍵核心部件之一,占工業機器人整體成本的40%之多。

2015年5月國務院發布《中國制造2025》,提出制造業是國民經濟的主體,是立國之本、興國之器、強國之基。中國要打造具有國際競爭力的制造業,是我國提升綜合國力、保障國家安全、建設世界強國的必由之路。之后國家政府及相關總站相繼出臺相關政策,規范減速機行業的發展,內容涉及規范技術條件、推動行業發展、推動上下游機器人、數控機床產業發展等內容。

中國工業機器人減速器行業相關政策

資料來源:智研咨詢整理

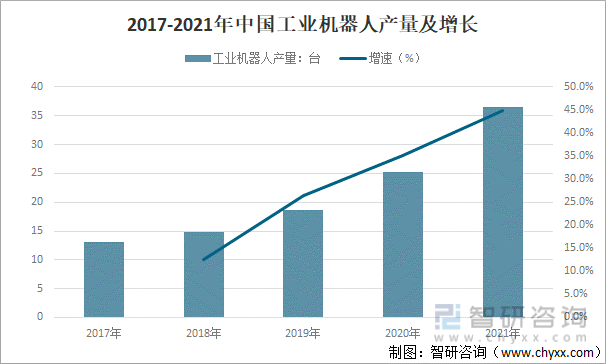

2017-2021年中國工業機器人產量呈逐年增長態勢,總體來看,增速遠超預期,2021年中國工業機器人產量完成36.6臺,同比增長44.9%。

2017-2021年中國工業機器人產量及增長

資料來源:國家統計局、GGII、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國減速器行業市場現狀調研及市場需求潛力報告》

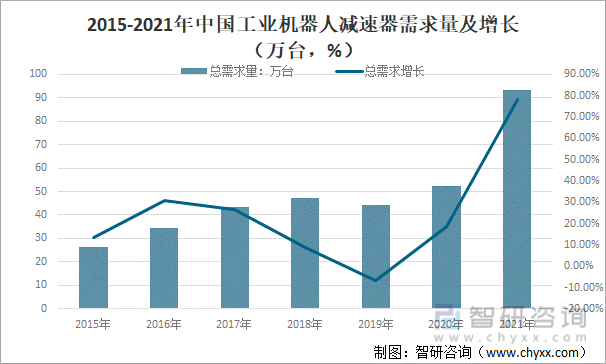

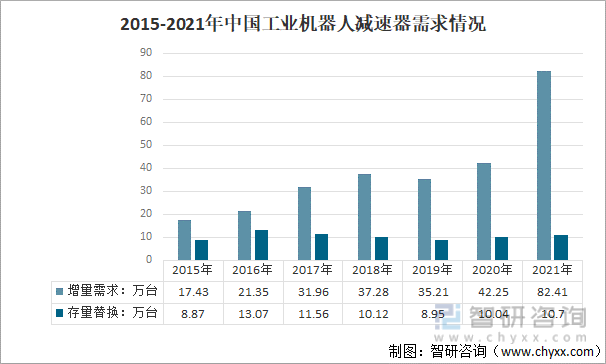

隨著工業機器人行業的需求大幅增長,存量替換需求同步提升,帶動減速器的需求增長明顯,減速器市場在2021年迎來高速溶增長。2021年中國工業機器人減速器總需求量為93.11萬臺,同比增長78.06%。

2015-2021年中國工業機器人減速器需求量及增長(萬臺,%)

資料來源: GGII、智研咨詢整理

其中增量需求82.41萬臺,同比增長95.05%;存量替換量為10.70萬臺,同比增長6.57%。

2015-2021年中國工業機器人減速器需求情況

資料來源: GGII、智研咨詢整理

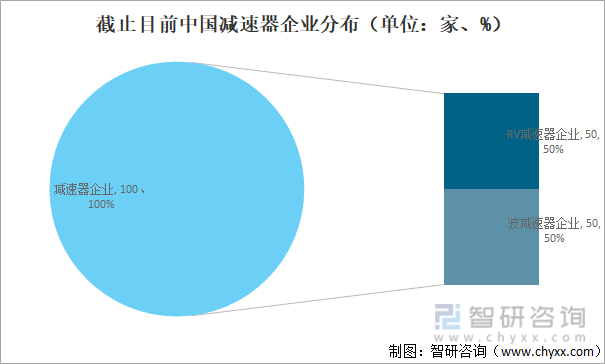

長期以來,機器人用精密減速器技術一直由美國、德國、日本、捷克等國家掌控。但近幾年來,中國國產減速器廠商進步明顯,加入的企業越來越多,據不完全統計,目前中國市場超100家本土企業涉足精密減速器的生產,其中,RV減速器企業近50家,諧波減速器企業超50家。

截止目前中國減速器企業分布(單位:家、%)

資料來源: GGII、智研咨詢整理

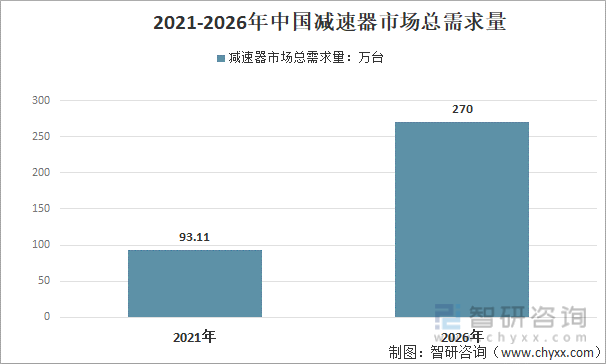

隨著數字化進程的加快推進,全球工業機器人行業保持快速發展。作為一個重要基礎行業的減速器行業發展異常迅猛。預計未來幾年,中國減速器市場增長的確定性進一步增強,到2026年市場總需求量有望超過270萬臺。

2021-2026年中國減速器市場總需求量

資料來源: GGII、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國減速器產業發展態勢及市場發展策略報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國減速器產業發展態勢及市場發展策略報告

《2022-2028年中國減速器產業發展態勢及市場發展策略報告》共十三章,包含減速器行業風險及對策,減速器行業發展及競爭策略分析,減速器行業發展前景及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國減速器行業產業鏈圖譜、市場規模、重點企業及未來前景分析:行業標準制定步伐加快,國產品牌市場占有率持續提升[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中國工業機器人減速器行業產業鏈、需求量、競爭格局及趨勢研判:工業機器人產業快速發展,帶動減速器需求增長[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)