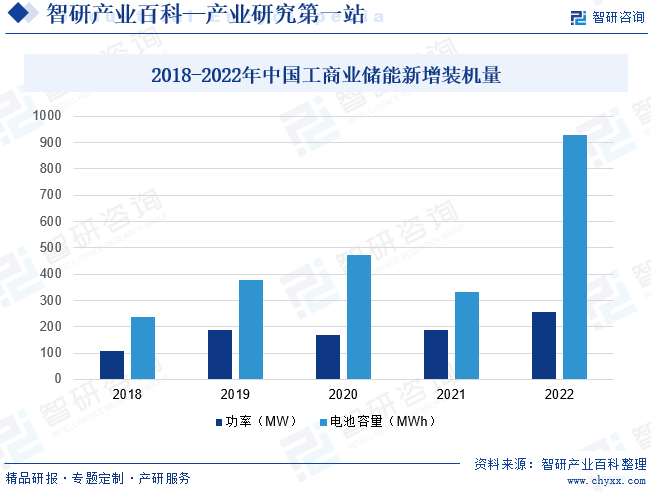

摘要:2018-2022年中國總體工商業儲能呈現上升態勢中2021年受到宏觀環境響,工商業儲能項目新增裝機量下降29.7%,2022年回升增長178.7%,2018-2022年新增裝機量CAGR為40.5%。2022年中國(以廣東省為例)工商業儲能單個項目規模主要分布在0.05kW-30MW之間,其中規模低于1.6MW占比58.6%,項目大于4MW占比為12.6%;工商業儲能項目平均規模為2.2MW。在單價方面,中國工商業儲能項目均價為2.4元/Wh,其中1.75-2.5元/Wh項目份額最高,占比為69.0%。項目價格高于3.5元/Wh,占比14.9%,其中最高單價達到10元/Wh。

一、定義及分類

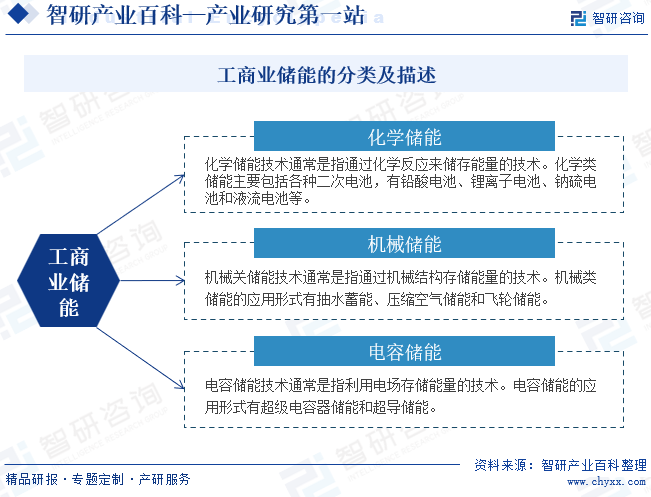

工商業儲能是指寫字樓、工廠等用電側配備的儲能設備,其主要實現的目標包括自發自用或者峰谷價差套利。工商業儲能系統主要包括PACK電池、PCS(儲能變流器)、BMS(電池管理系統)、EMS(能量管理系統)等。按照儲能技術類型來分類,可以分為化學儲能、機械儲能、電容儲能。從分類標準來看,技術類型主要是針對儲能方式和原理進行劃分。

工商業儲能的分類及描述

二、商業模式

1、業主自投

用電企業自行購買、持有工商業儲能資產,自行運維。用電企業可享受100%收益,但初始資金投入大,且缺乏專業管理團隊,需承擔資金風險和運維風險。適合有一定資金實力的大工商業用戶,或高耗能(年用電量大于2GWh)用戶。

2、合同能源管理

用電企業提供土地,能源服務方持有工商儲資產并運營,雙方按比例分享項目收益(目前能源服務方/用電企業分別為90%/10%或85%/15%)。目前的主流模式,用電企業投入小、承受風險低,能源服務方獲得大部分收益并承擔相應風險。

3、融資租賃

儲能資產由設備商或金融機構持有,用電企業在租賃期內獲得工商儲設備的使用權,到期后獲得所有權。有效解決業主資金壓力,有助于促進工商儲推廣;與合同能源管理模式不沖突,未來“合同能源管理+融資租賃”模式或將成為主流商業模式。

三、行業政策

在中國“雙碳”目標背景下與構建“以新能源為主體的新型電力系統”的行業大趨勢下,各種工商業儲能利好政策出臺;中國通過豐富盈利來源激勵工商業用戶配儲,推動工商業儲能商業化進程。2023年1月國家發改委發布《關于進一步做好電網企業代理電工作的通知》中指出:逐步優化代理購電制度。各地要適應當地電力市場發展進程,鼓勵支持10千伏及以上的工商業用戶直接參與電力市場,逐步縮小代理購電用戶范圍。優化代理購電市場化采購方式,完善集中競價交易和掛牌交易制度,規范掛牌交易價格形成機制。

四、行業壁壘

1、核心部件的技術研發壁壘

儲能系統最核心的元器件——電芯,因為電動汽車的競爭格局,已經形成了頭部效應,儲能產業中游的企業很難往上卷,但是上游電芯企業往下游卷是很容易的,比如特斯拉或者比亞迪的儲能系統解決方案,無非是市場是不是足夠大,是否值得發力。在BMU、BMS、PCS、EMS、消控系統等環節,誰能掌握核心研發,誰的生存機會就更大一點。同時也能通過這一級元器件構建產品差異化。

2、制造環節的規模化與差異化

單純的制造在傳統的電力設備集成領域(成套環節)也存在大量過剩產能,不少電力成套企業在制造規模、制造流程化管理、精益制造、智能制造能方面,比儲能系統集成商水平更高,而且儲能系統集成與制造與電力電氣設備集成沒有太大差異,所以不排除電力設備集成企業跨界到儲能系統集成的可能性。

3、銷售解決方案的差異化競爭

微電網系統層面的差異化,儲能系統并不是單獨使用的,而是耦合到用戶微電網系統,與分布式光伏、用電負荷等各種電力元件結合,并響應內部的負荷曲線和外部的價格曲線,實現最優化套利。所以需要在微電網系統層面建立差異,非常考驗對電力系統的認知和理解,而這恰恰是傳統產品制造型的儲能企業缺乏的。

五、產業鏈

工商業儲能上游主要為核心零部件,由儲能電池、PCS、EMS、BMS等溫控,中游為系統集成與品牌渠道運營商,下游為工商業應用場景,主要為零碳智慧園區、數據中心、5G基站、礦區、城市軌交交通、商業綜合體等;產業鏈上中下游關聯密切,較多中游廠商業務也涉及上游零部件。

上海派能能源科技股份有限公司 比亞迪股份有限公司 廣州鵬輝能源科技股份有限公司 惠州億緯鋰能股份有限公司 寧波德業科技股份有限公司 浙江艾羅網絡能源技術股份有限公司 固德威技術股份有限公司 陽光電源股份有限公司 寧德時代新能源科技股份有限公司 國電南瑞科技股份有限公司 江蘇中天科技股份有限公司

上海派能能源科技股份有限公司 比亞迪股份有限公司 廣州鵬輝能源科技股份有限公司 惠州億緯鋰能股份有限公司 寧波德業科技股份有限公司 浙江艾羅網絡能源技術股份有限公司 固德威技術股份有限公司 陽光電源股份有限公司 寧德時代新能源科技股份有限公司 國電南瑞科技股份有限公司 江蘇中天科技股份有限公司

六、行業現狀

2018-2022年中國總體工商業儲能呈現上升態勢中2021年受到宏觀環境響,工商業儲能項目新增裝機量下降29.7%,2022年回升增長178.7%,2018-2022年新增裝機量CAGR為40.5%。2022年中國(以廣東省為例)工商業儲能單個項目規模主要分布在0.05kW-30MW之間,其中規模低于1.6MW占比58.6%,項目大于4MW占比為12.6%;工商業儲能項目平均規模為2.2MW。在單價方面,中國工商業儲能項目均價為2.4元/Wh,其中1.75-2.5元/Wh項目份額最高,占比為69.0%。項目價格高于3.5元/Wh,占比14.9%,其中最高單價達到10元/Wh。

七、發展因素

1、有利因素

(1)政策支持與市場激勵

國家和地方政府出臺了一系列政策,鼓勵工商業儲能的發展,如提供財政補貼、稅收優惠、電價優惠等,這些政策降低了儲能項目的初始投資成本,提高了項目的經濟效益。分時電價機制的完善和峰谷電價差的擴大為工商業儲能提供了盈利空間,使得儲能系統通過峰谷電價差套利成為可能,增強了工商業用戶安裝儲能系統的動力。

(2)技術進步與成本下降

隨著鋰電池等關鍵技術的不斷進步,儲能系統的性能得到提升,同時成本也在逐漸下降,使得儲能解決方案更加經濟實惠,市場接受度提高。原材料價格的回落,如電池級碳酸鋰價格的下降,有助于降低儲能系統的成本,進一步推動儲能技術的商業化應用。

(3)市場需求增長與應用場景拓展

新能源裝機容量的快速增長,尤其是分布式光伏的普及,為工商業儲能提供了更多的應用場景,如光儲一體化項目,提高了儲能系統的利用率。工商業用戶對能源穩定性和獨立性的需求提升,特別是在能耗雙控和限電政策背景下,儲能系統作為提高能源可靠性的重要手段,市場需求不斷增長。

2、不利因素

(1)技術與成本挑戰

盡管儲能技術不斷進步,但核心部件如電芯、PCS(儲能變流器)等的研發和制造仍面臨較高的技術門檻,這限制了行業的快速發展。儲能系統的成本相對較高,尤其是在初期投資方面,這影響了工商業用戶的投資意愿。雖然政策補貼和電價機制的優化有助于降低成本,但整體經濟性仍有待提高。

(2)市場與商業模式限制

工商業儲能市場尚處于發展初期,商業模式不夠成熟,尤其是對于業主方的收益分配較低,影響了其參與儲能項目的積極性。儲能項目的并網、調度頻率和電網接入等方面存在挑戰,大型工商業儲能項目的接入受到位置和周邊電網條件的制約,導致并網困難。

(3)政策與監管環境

雖然國家政策對儲能行業給予了支持,但政策的不確定性和執行力度的不一致影響行業的穩定發展。國內工商業儲能行業標準有待進一步細化完善,缺乏統一的標準體系會影響產品的兼容性和市場的健康發展。

八、競爭格局

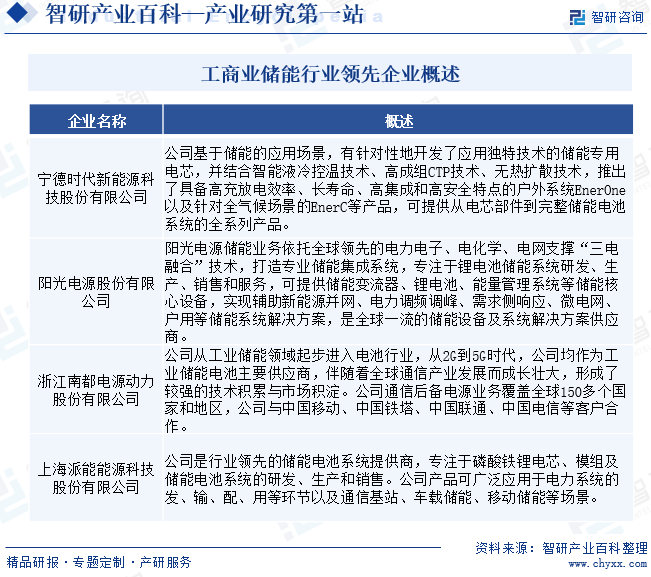

工商業用戶配置儲能的主要原因是滿足自身內部用電需求,利用峰谷電價差套利降低運營成本。工商業儲能主要應用場景在工廠、商城,光儲充一體化和微網。目前,國內工商業儲能行業參與企業眾多但競爭格局尚未完全打開,出貨量規模普遍偏小,未來市場空間廣闊。行業中主要企業為寧德時代新能源科技股份有限公司、陽光電源股份有限公司、浙江南都電源動力股份有限公司、上海派能能源科技股份有限公司等。

陽光電源儲能業務依托全球領先的電力電子、電化學、電網支撐“三電融合”技術,打造專業儲能集成系統,專注于鋰電池儲能系統研發、生產、銷售和服務,可提供儲能變流器、鋰電池、能量管理系統等儲能核心設備,實現輔助新能源并網、電力調頻調峰、需求側響應、微電網、戶用等儲能系統解決方案,是全球一流的儲能設備及系統解決方案供應商。2023年上半年陽光電源儲能收入為85.22億元。

九、發展趨勢

當前,在拉大峰谷價差、設立尖峰電價的政策下,工商業用戶安裝儲能的經濟性已顯著增強。未來,隨著全國統一電力市場的加速構建、虛擬電廠技術的成熟應用,電力現貨交易及電力輔助服務也將成為工商業儲能的經濟性來源。此外,儲能系統成本降低也將進一步升工商業儲能的經濟性。這些變化趨勢都將推動不同應用場景下工商業儲能商業模式的迅速形成,賦予工商業儲能強大的發展潛力。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。