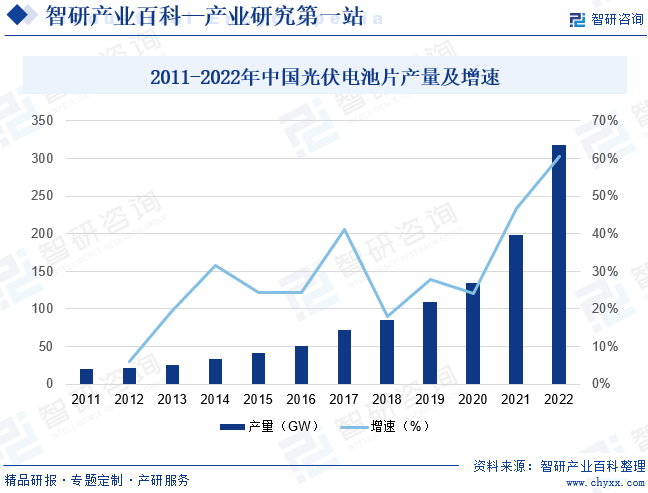

摘要:近年來,受下游客戶需求增長等因素影響,我國太陽能電池片行業實現了快速發展。根據中國光伏行業協會(CPIA)發布的數據顯示,全國電池片產量已經從2011年的19.8GW迅速增長到了2022年的318GW,2022年電池片產量同比增長60.69%,近十年復合增長率達32.60%。我國光伏電池片生產規模自2007年開始已連續16年居全球首位。

一、定義及分類

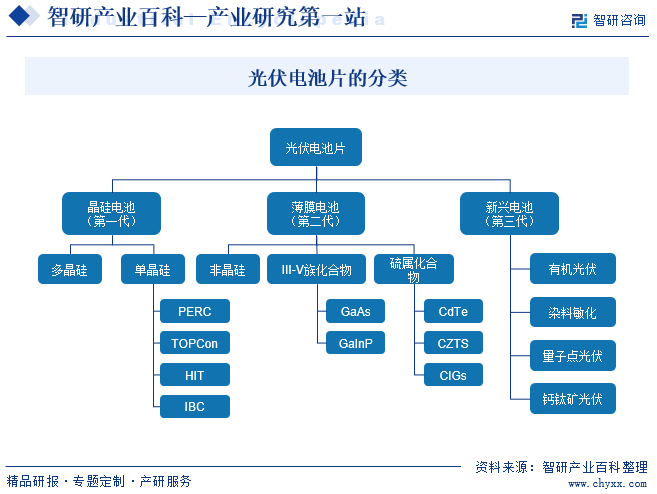

光伏電池片是由單/多晶硅片制成的可以將太陽光能轉化為電能的半導體薄片。光伏電池片位于光伏產業中游,其技術路線和工藝水平直接影響光伏組件的發電效率和使用壽命,是光伏發電系統的核心部件。根據基體材料的不同,太陽能電池主要分為晶硅電池、薄膜電池和新型電池三大類。從市場應用角度來看,晶硅電池因光電轉換效率高、工藝成熟、原料儲量豐富等優點,處于市場主導地位。按照所用硅材料形態的不同,晶硅電池分為單晶電池和多晶電池,隨著近幾年單晶電池生產技術的進步以及成本的不斷下降,單晶電池性價比不斷提高,在晶硅電池市場處于主導地位。

二、行業政策

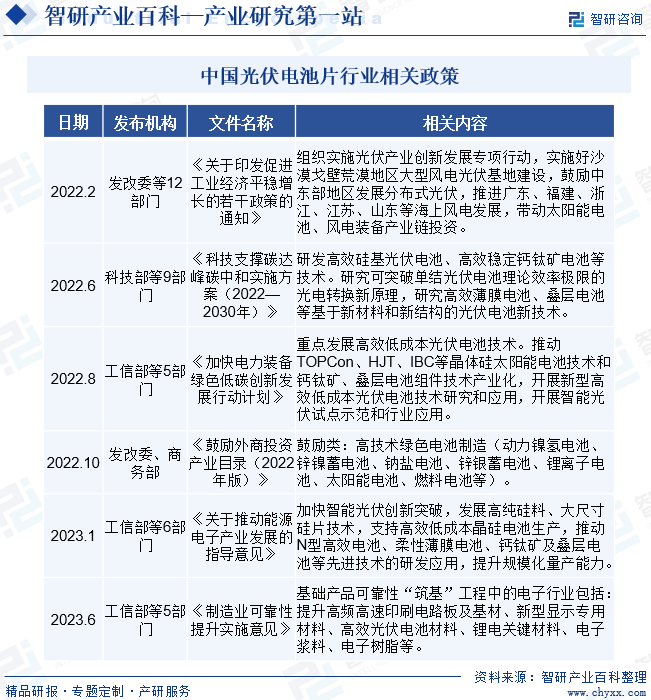

我國政府高度重視光伏產業的發展,先后制定了一系列電價、補貼、稅收、發展規劃等相關的政策,極大程度上加速了我國光伏產業的發展。我國政府對可再生能源的重視以及優化能源結構的決心。政府不斷加大對可再生能源的投資力度,無疑是對光伏產業釋放出利好信號。2023年1月工信部等6部門發布《關于推動能源電子產業發展的指導意見》,提出加快智能光伏創新突破,發展高純硅料、大尺寸硅片技術,支持高效低成本晶硅電池生產,推動N型高效電池、柔性薄膜電池、鈣鈦礦及疊層電池等先進技術的研發應用,提升規模化量產能力。2023年6月工信部發布《制造業可靠性提升實施意見》,將提升高頻高速印刷電路板及基材、新型顯示專用材料、高效光伏電池材料、鋰電關鍵材料、電子漿料、電子樹脂等列入基礎產品可靠性“筑基”工程。利好政策的頒布促進了光伏電池片行業向綠色化、健康化方向發展。

三、發展歷程

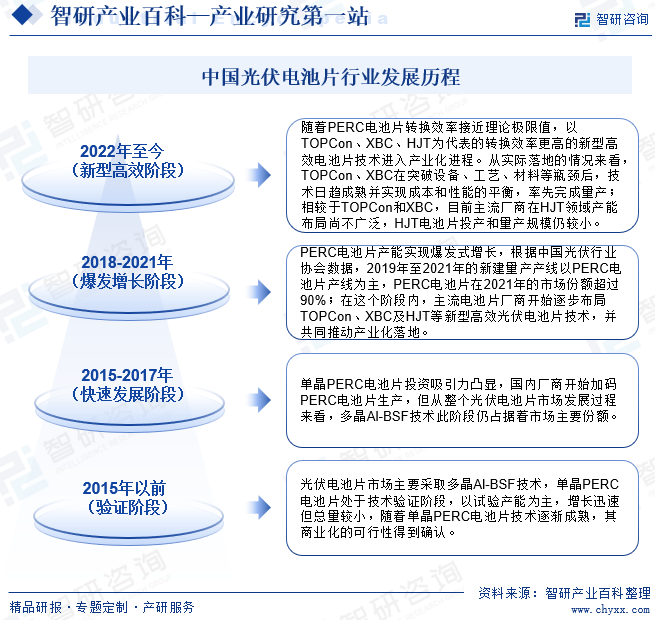

降本增效是推動光伏行業不斷發展的內在牽引動力,隨著光伏各個產業鏈的日趨成熟,光伏電池片作為光電轉換效率的決定性影響因素,是現階段光伏產業鏈最核心的技術變革領域。光伏電池片技術的技術迭代與光伏設備的技術演進以及應用相互推動和成就,共同推動光伏電池片生產的降本增效。從光伏電池片的技術發展和迭代來看,整體可分為驗證、快速發展、爆發增長與新型高效四個階段。

四、行業壁壘

1、技術壁壘

光伏電池片行業具有技術密集的特點,具體體現在:光伏技術種類繁多且產品更迭迅速、產品生產工序繁多、研發周期長且技術競爭激烈、產品質量要求嚴格等方面。電池片生產環節是光伏產業鏈中實現光電轉換的核心環節,其技術壁壘主要包括提高電池光電轉換效率、降低生產成本等方面,直接關乎企業的盈利能力以及客戶的認可度。在生產制造環節的長期工藝技術積累,以及及時對生產工藝作出改進及優化的能力,是保證產品持續具有市場競爭力的關鍵。新進入光伏行業的企業如果無法在短時間內掌握成熟的工藝技術,建立完善的生產、研發和質量控制體系,則將面臨被市場淘汰的風險。

2、資金壁壘

光伏電池片行業對生產設備的精度要求較高,設備投資額大,光伏電池片生產設備的購置及配套設施建設需要大量資金。此外,在光伏電池片生產成本中原材料硅片采購占比很高,需要較大規模的流動資金支持。因此,新進入光伏電池片行業的企業必須具備一定的資本規模和資金籌措能力,否則將面臨較大的運營風險。

3、人才壁壘

光伏電池片產業是一個集物理學、化學、材料學等多學科知識于一體的行業,綜合性要求高,且正處在高速發展期,產業鏈各環節擴產需求旺盛,對具備相關專業知識和行業經驗的人才,尤其是具備豐富產業化經驗的高端人才的需求較為旺盛,行業內人才競爭較為激烈;與此同時,光伏電池片行業的新技術、新工藝不斷涌現,有些新技術的出現甚至可能對原有技術形成完全替代,行業的快速變化對研發和管理人員的素質提出了更高的要求。新進入光伏電池片行業的企業在專業化人才的引進和培養等方面將面臨著一定的困難,這也成為制約光伏電池片行業新進入者發展的一個重要因素。

五、產業鏈

1、行業產業鏈分析

光伏電池產業鏈上游為硅片/硅棒、銀漿/鋁漿以及相關設備;中游可分為晶體硅光伏電池、薄膜光伏電池、鈣鈦礦電池、其他新型太陽能電池;下游應用于光伏電站、光伏供熱、光伏建筑一體化等。在光伏電池片中,銀漿是除硅片外,成本占比第二的材料,約占光伏電池片成本的10%,光伏銀漿直接影響光伏電池光電轉換效率。隨著光伏電池市場規模的擴大,光伏銀漿總消耗量整體呈增長趨勢。光伏組件主要由電池片、互聯條、匯流條、鋼化玻璃、EVA、背板、鋁合金、硅膠、接線盒等九大核心部分組成。近年來,隨著光伏產業的發展,我國光伏組件行業快速發展,光伏組件產量不斷增加。目前我國光伏電池片行業的產業鏈較為完整,市場需求量大。

隆基綠能科技股份有限公司 新疆大全新能源股份有限公司 晶科能源股份有限公司 晶澳太陽能科技股份有限公司 常州聚和新材料股份有限公司 無錫帝科電子材料股份有限公司 蘇州晶銀新材料科技有限公司 深圳市捷佳偉創新能源裝備股份有限公司 拉普拉斯新能源科技股份有限公司 江蘇微導納米科技股份有限公司 蘇州邁為科技股份有限公司 北方華創科技集團股份有限公司

隆基綠能科技股份有限公司 新疆大全新能源股份有限公司 晶科能源股份有限公司 晶澳太陽能科技股份有限公司 常州聚和新材料股份有限公司 無錫帝科電子材料股份有限公司 蘇州晶銀新材料科技有限公司 深圳市捷佳偉創新能源裝備股份有限公司 拉普拉斯新能源科技股份有限公司 江蘇微導納米科技股份有限公司 蘇州邁為科技股份有限公司 北方華創科技集團股份有限公司

2、行業領先企業分析

(1)通威股份有限公司

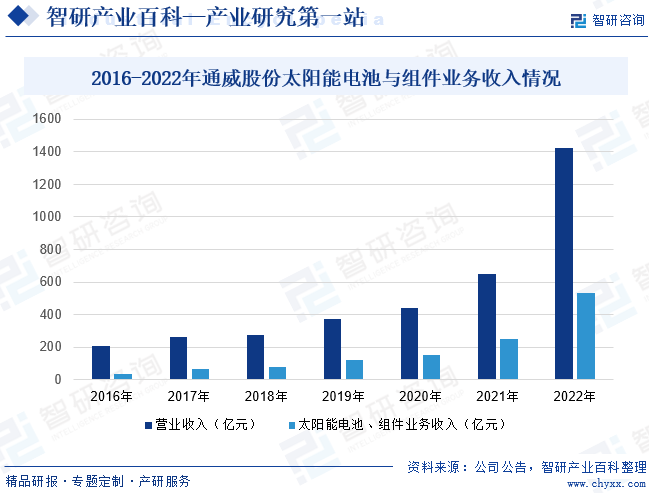

通威股份有限公司目前已形成超42萬噸高純晶硅產能、90GW太陽能電池產能以及55GW組件產能,產品成本、質量、效率世界領先,是全球光伏行業的重要參與者與推動者。截至目前,公司高純晶硅產量連續多年位居全球第一,2022年國內市占率超過30%。公司作為專業化太陽能電池生產企業,電池出貨量自2017年以來已連續6年全球第一。截至2022年公司營業收入為1424億元,同比增長119.69%,其中太陽能電池與組件業務收入為535.26億元,同比增長114.67%。

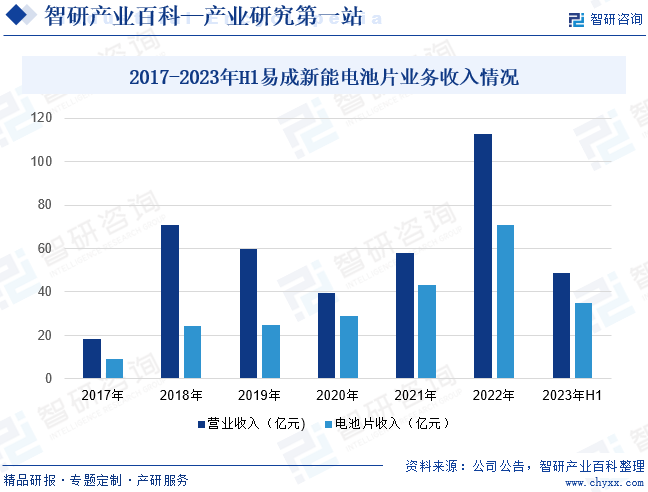

(2)河南易成新能源股份有限公司

河南易成新能源股份有限公司控股子公司平煤隆基是一家專注于生產和銷售高效單晶硅電池片的高新技術企業。平煤隆基電池片量產轉換效率高,成品率穩定,產品質量好且穩定,在行業內處于領先地位。平煤隆基擁有單晶硅電池片相關專利53項,項目采用行業先進的PERC工藝技術,生產的高效單晶硅電池片轉換效率可達23.70%,光電轉換效率行業領先。截至2023年上半年易成新能營業收入為48.87億元,同比下降3.16%,其中電池片業務收入為34.72億元,同比下降1.76%。

六、行業現狀

近年來,受下游客戶需求增長等因素影響,我國太陽能電池片行業實現了快速發展。根據中國光伏行業協會(CPIA)發布的數據顯示,全國電池片產量已經從2011年的19.8GW迅速增長到了2022年的318GW,2022年電池片產量同比增長60.69%,近十年復合增長率達32.60%。我國光伏電池片生產規模自2007年開始已連續16年居全球首位。隨著電池片環節的技術更迭速度日益加快,技術水平領先、產能結構合理的企業持續擴大市場份額,其所生產的光電轉換效率高、長期穩定性好、具有成本優勢的大尺寸電池片產品是下游組件市場需求的主流。

七、發展因素

1、有利因素

(1)碳中和目標與能源危機驅動下,光伏行業市場需求持續旺盛

隨著技術進步和持續迭代,光伏行業已經進入平價上網時代。在經濟性基礎上,碳中和目標與能源危機共同驅動光伏行業進入快速發展軌道。光伏作為一種清潔、安全、高利用率、標準化、可控化的能源,成為各國可再生能源重點發展方向。

基于全球新能源發展規劃、光伏發電成本以及各國政府的政策支持,光伏行業前景廣闊,存在巨大確定性需求。根據國際可再生能源機構(IRENA)2023年6月發布的《世界能源轉型展望》報告,要實現1.5℃巴黎氣候目標,到2030年全球在運太陽能光伏容量需達5400GW,到2050年全球太陽能光伏裝機總量需超18200GW。目前全球新增光伏裝機和累計裝機量與2030年和2050年目標相比存在較大缺口。在長期確定性需求的支撐下,光伏電池片行業面臨廣闊的市場空間。

(2)產業政策的支持,民眾節能環保意識增強

我國政府高度重視光伏產業的發展,先后制定了一系列電價、補貼、稅收、發展規劃等相關的政策,極大程度上加速了我國光伏產業的發展。我國政府高度重視光伏產業的發展,先后制定了一系列電價、補貼、稅收、發展規劃等相關的政策,極大程度上加速了我國光伏產業的發展,從而帶動光伏電池片行業的發展。

短時間內我國能源供應結構不會有重大調整,化石能源在未來較長一段時間內依然是主要能源。我國多年的快速發展也是基于化石能源的巨量消耗,過度地透支傳統能源導致我國生態環境被嚴重破壞,部分地區環境污染程度已影響到當地居民的日常生活和健康。環境問題與人類生活息息相關,隨著人民群眾生活水平的不斷提高,人民群眾逐漸意識到問題的嚴重性,保護環境與可持續發展的觀念逐漸深入人心,廣大群眾環保意識的增強有利于政府部門和企業推進可再生能源的推廣,為我國光伏產業發展打下堅實的群眾基礎,從而帶動光伏電池片行業的發展。

(3)優質產能稀缺及新技術更迭背景下,先進大尺寸電池片產品供不應求

在2021年開始的新一輪擴產周期中,由于上游原料緊缺壓力,電池片環節擴產規模相對較小,使得2022年以來大尺寸電池供應階段性偏緊,電池環節議價能力提升。同時,電池片環節正處于新一輪技術更迭期,TOPCon等新型技術不斷取得突破,光伏企業對技術路線的充分研判及試驗是投建量產線的前提。

2022年第四季度以來,硅料價格因產能逐漸釋放已步入下行軌道,硅片價格隨之下降,上游原材料價格水平更趨合理,促進終端市場尤其是集中式地面電站裝機規模擴容,為電池、組件環節廠商提供了良好的發展機遇。在此背景下,掌握先進電池技術及產能的廠商,憑借其規模化量產產品的品質及成本競爭力,議價能力及產品消納能力有望進一步提升。

2、不利因素

(1)國際貿易摩擦的不確定性

我國光伏產業頗具國際競爭力,各環節產品在滿足國內市場生產需求后用于外銷。但近年來,美國、印度、歐盟等光伏產品重要市場頻頻出臺相關貿易保護政策,使我國光伏產品面臨國際貿易摩擦風險。近年來,我國光伏產業持續受到來自美國、歐盟、印度等國家和地區貿易保護措施的打擊,如美國“雙反”調查、美國201調查、印度保障措施調查、印度反傾銷調查等,這些貿易保護措施對我國光伏產品的海外發展帶來了一定沖擊。未來隨著我國光伏行業的進一步升級發展,海外市場仍然將是我國光伏企業的重要戰場,國際貿易摩擦因此將會給光伏電池片行業的發展帶來一定的負面影響。

(2)產業鏈各環節博弈造成行業非均衡發展

2022年光伏電池片上游原材料硅料及硅片價格繼續上漲,且硅料與硅片環節的價格博弈以及上游原料與終端需求之間的博弈仍在持續。2022年末,隨著上游硅料產能釋放,硅料及硅片價格呈現回調趨勢,產業鏈各環節發展更趨成熟。雖然產業鏈不同環節的供需失衡問題可通過短缺環節的產能釋放、過剩環節的產能縮減等市場機制陸續緩解,但利潤在產業鏈各環節的不均衡分配,以及由此帶來的終端裝機需求減少,仍然可能在一定程度上造成光伏電池片行業整體的非均衡發展。

八、競爭格局

1、電池片行業參與者眾多,行業呈現出“強者恒強”的馬太效應

我國光伏電池片廠商占據全球領先地位,部分廠商同時布局電池片、組件環節,其生產的電池片主要用于自制組件,不外售或僅少量外售電池片;部分專業化電池片生產廠商則以電池片外售為主。從出貨量來看,2022年通威股份、愛旭股份、潤揚股份、中潤光能與鈞達股份位列全球前五名,同屬于第一梯隊專業電池片廠商。近年來,電池片行業呈現出“強者恒強”的馬太效應,產業集中度逐步提升,頭部企業市場份額持續擴大。在大尺寸化發展趨勢下,不同組件及電池片廠商基于自身技術積累及對未來市場需求的理解,進行了差異化的技術及產品布局。

2、市場集中度不斷提升

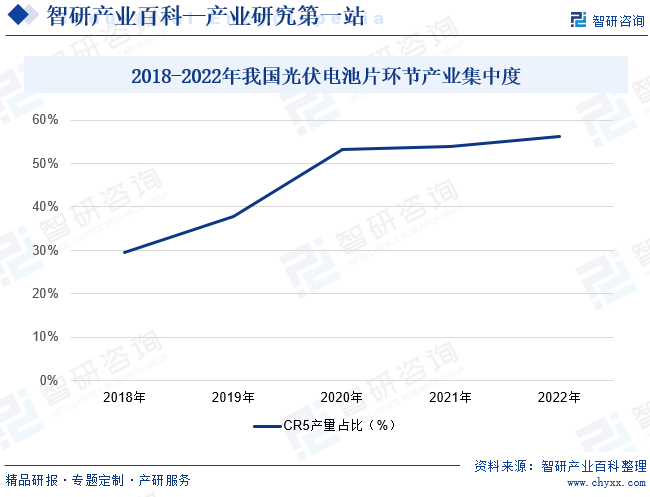

太陽能電池技術近幾年取得的一系列新成果帶動了整個光伏產業鏈的高質量發展,也為太陽能光伏發電成本不斷降低奠定了堅實的基礎。未來幾年,產業鏈正在使用的大量低質量、低技術產能將逐步被市場淘汰,產業門檻大大提升,新進入光伏產業的風險不斷加大。據統計,2022年光伏電池片環節產業集中度繼續提升,前5名電池企業產量占比達到56.3%,目前,光伏電池片頭部企業仍利用行業領先優勢加速擴張,未來其規模優勢和一體化優勢逐漸顯現,市場份額進一步向龍頭集中。

九、行業趨勢

積極應對氣候變化、推動綠色低碳發展,已成為全球共識。高昂的化石燃料價格、能源安全和氣候變化帶來的緊迫問題,強調了加快發展清潔能源系統的迫切需要。根據國際能源署(IEA)數據,2022~2027年,全球光伏裝機新增1500GW,年均300GW;2024年全球光伏累計裝機量將超過水電,2026年全球光伏累計裝機量將超過天然氣發電,2027年全球光伏累計裝機量將超過煤電,成為全球最大的電源形式,而光伏電池片作為光伏發電系統的核心部件,市場前景廣闊。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2024年中國光伏電池片行業產業鏈、產量、競爭格局及發展趨勢研判:光伏電池片產量增長勢頭良好,N型電池片發展空間較大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

2024年中國光伏電池片行業產業鏈、產量、競爭格局及發展趨勢研判:光伏電池片產量增長勢頭良好,N型電池片發展空間較大[圖]

光伏電池片是由單/多晶硅片制成的可以將太陽光能轉化為電能的半導體薄片。光伏電池片位于光伏產業中游,其技術路線和工藝水平直接影響光伏組件的發電效率和使用壽命,是光伏發電系統的核心部件。根據基體材料的不同,太陽能電池主要分為晶硅電池、薄膜電池和新型電池三大類。從市場應用角度來看,晶硅電池因光電轉換效率高、工藝成熟、原料儲量豐富等優點,處于市場主導地位。按照所用硅材料形態的不同,晶硅電池分為單晶電池和多晶電池,隨著近幾年單晶電池生產技術的進步以及成本的不斷下降,單晶電池性價比不斷提高,在晶硅電池市場處于主導地位。