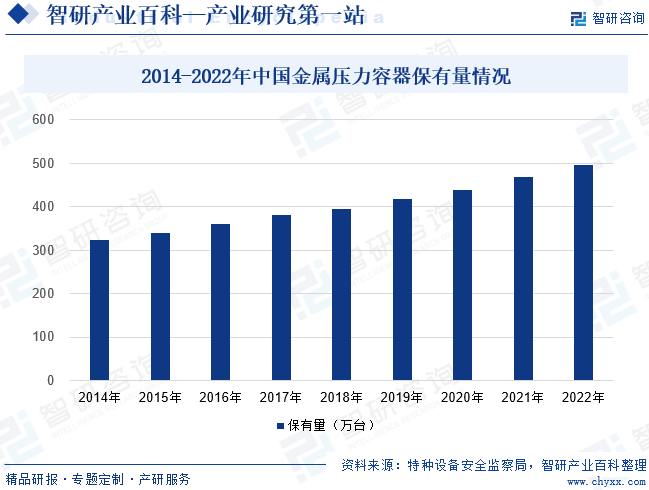

摘要:近年來我國金屬壓力容器保有量逐年增長,截至2022年保有量達到497.15萬臺,2014-2022年CAGR為5.55%,并且在技術水平、產品質量等眾多方面已經實現全面提升,高端、重型壓力容器設備已基本不再依賴進口,部分技術難度高、制造工藝復雜的關鍵核心設備已經掌握自主知識產權,成功實現了國產化,甚至少數產品已接近國際領先水平并進入國際市場。

一、定義及分類

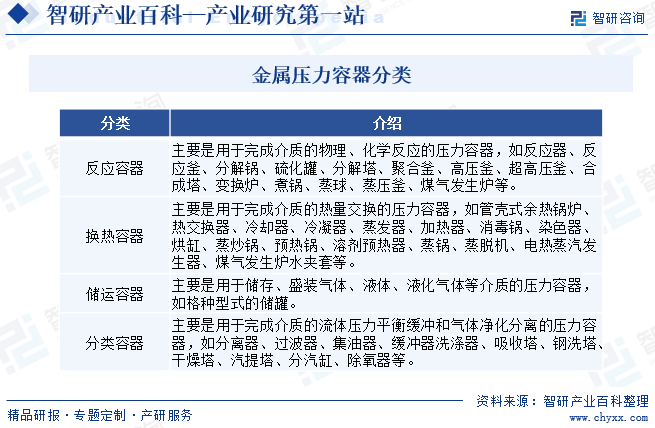

壓力容器是能夠盛裝氣體或液體,具有一定功能、承受一定壓力的密閉設備,它是一種特種設備。壓力容器制造業是石油化工通用機械制造業的重要分支,也是裝備制造業的重要組成部分。金屬壓力容器產品廣泛應用于石油、化工、機械、冶金、能源、航空航天等領域,在上述領域的生產、運輸、反應等環節發揮著不可或缺的作用。特別是大型、高壓、特種壓力容器是現代石油石化工業的核心裝備,為上述行業的發展奠定了堅實的基礎,屬于國家重點鼓勵自主生產的產品。金屬壓力容器的分類方法很多,目前主要按照工藝過程劃分大致可分為反應容器、換熱容器、分離容器、儲運容器四大類。

二、行業政策

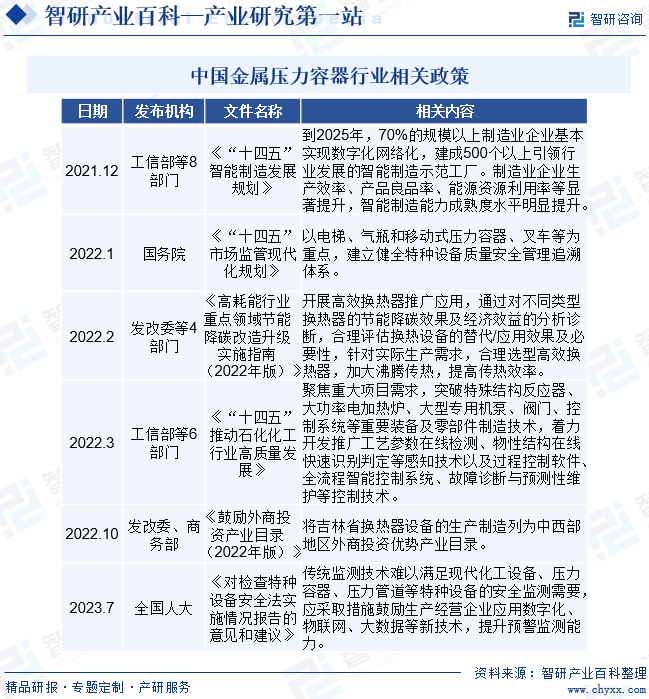

制造業作為我國的核心經濟支柱,制造業發展的水平能夠直接反映國家技術進步、產業升級的水平。為推動高端壓力容器過程裝備制造業發展,近年以來,國家相繼出臺了系列鼓勵發展和優惠政策,包括《“十四五”智能制造發展規劃》《高耗能行業重點領域節能降碳改造升級實施指南(2022年版)》《“十四五”推動石化化工行業高質量發展》《對檢查特種設備安全法實施情況報告的意見和建議》等一系列政策,金屬壓力容器裝備制造行業持續得到良好的政策環境支持,確保了金屬壓力容器設備制造業的呈現穩中有升的運行局面。

三、行業壁壘

1、前置生產許可

金屬壓力容器屬于特種設備,我國在該領域制定了前置生產許可制度,制造企業必須申領由國家質量監督檢驗檢疫總局頒發的《特種設備設計許可證》、《特種設備制造許可證》方可進行設計和生產。企業必須擁有相應的生產、檢測、安全條件以及健全的質量保證體系,才能通過質量監督檢驗部門的驗收和認證。因此,取得相關特殊資質和許可使得進入金屬壓力容器行業的門檻較高。

2、國際質量認證

為保障金屬壓力容器產品質量標準的一致性以及降低該產品市場的信息不對稱性,全球各主要市場的權威機構對金屬壓力容器產品建立了質量認證體系。取得這些權威機構的質量認證是金屬壓力容器產品在全球市場進行銷售的重要條件。前述質量認證主要是從質量管理體系、產品設計標準、生產和檢驗設備配套以及專業人員配備等方面對金屬壓力容器生產企業進行全面考察和評估,對金屬壓力容器生產企業設置了較高的認證標準,存在較高的進入門檻。

3、技術與工藝

金屬壓力容器制造業涉及多學科、多領域技術,綜合了冶金、焊接、鍛壓、熱處理和現代機械設計制造技術等,技術集成度高、開發難度大、制造工藝復雜,技術門檻較高。同時,由于金屬壓力容器多數為非標準化產品,在生產之前需要根據客戶實際需求情況設計定制,因此,對于金屬壓力容器行業企業的研發設計能力有很高的要求。金屬壓力容器產品多在高溫、高壓、腐蝕等環境下長期運行,介質常為易燃、易爆、劇毒、有害物質,產品的安全性要求較高,在材料和設計、制造、檢驗等環節都需要遵循強制性的標準和規范,生產企業需要在技術、工藝上進行長時間的積累和沉淀。

4、固定資產投資

金屬壓力容器制造業是典型的資本密集型行業,企業生產需要裝備大型的制造設備和檢測設備,前期基礎設施資金投入較大;此外,該類設備的生產對配套流動資金的需求也相對較高。因此,企業要想進入金屬壓力容器行業除了較大的初始投資外,還要能夠負擔后續運營資金。目前國內外金屬壓力容器設備的生產均由大型企業主導,這些企業普遍資金實力雄厚,在生產過程中擁有充足的周轉資金。

5、合格供應商資格

金屬壓力容器是關系到生產及人身安全的重大設備,除必須獲得相關資質認證、取得生產許可外,還存在由產品質量、生產能力、項目管理水平、相關業績等因素構成的品牌認知度壁壘。大多數的國內外大型客戶在采購金屬壓力容器產品時均設置了較高的準入門檻,對供應商有著嚴格的篩選程序,制定了合格供應商資格認定制度。這些客戶通常在企業規模、企業信譽、產品質量、生產能力、售后服務等諸多領域對金屬壓力容器供應商進行數輪考核,通過考核的供應商才能取得合格供應商資格。客戶在進行采購時,只選擇取得資格的供應商的產品,這在一定程度上限制了新進入金屬壓力容器行業的其他企業的發展。

四、產業鏈

1、行業產業鏈分析

金屬壓力容器行業的上游主要是鋼鐵行業,原材料包括不銹鋼板、碳鋼板、特材板、不銹鋼管、碳鋼管、特材管和鍛件等。原材料采購價格波動與鋼材市場價格的波動具有較強關聯性。金屬壓力容器產品應用的下游領域廣泛,包括但不限于石油、化工、核電、太陽能、航空航天、海洋工程等行業。金屬壓力容器產品的需求與下游行業固定資產投資密切相關。下游行業景氣度的提高將會帶動相關固定資產投資的增加,進而帶動金屬壓力容器需求的增長。

2、行業領先企業分析

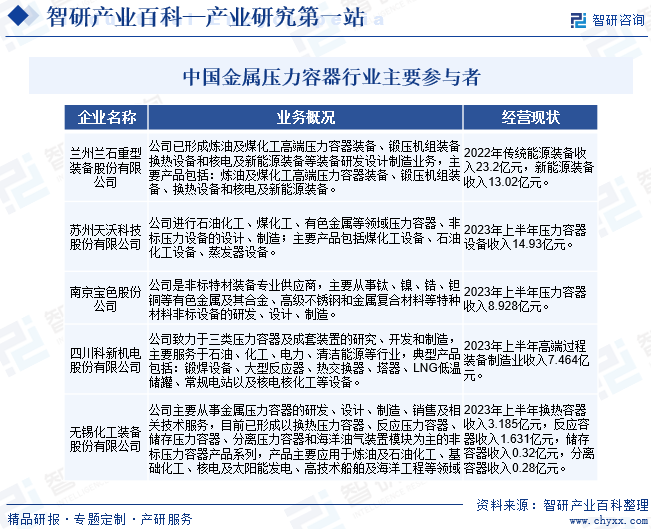

(1)蘭州蘭石重型裝備股份有限公司

蘭州蘭石重型裝備股份有限公司是我國建廠最早的煉油、化工、煤化工高端壓力容器制造企業,憑借自身實力填補了國內能源裝備領域百余項技術和產品空白,是傳統能源化工裝備制造領域領軍企業。公司是國內最大直徑、最大噸位螺紋換熱器制造商,是國內煉油行業四合一連續重整反應器設備獨家供應商,代表著國內重型壓力容器的領先制造水平。同時,在鍛焊式壓力容器制造領域,公司可生產單臺重達2000噸級的大型鍛焊式加氫反應器,打破了國內少數企業在千噸級以上大型鍛焊式壓力容器制造領域中的壟斷地位。截至2023年前三季度蘭石重裝營業收入為31.1億元,同比增長1.44%,歸屬凈利潤為1.37億元,同比下降5.5%。

(2)四川科新機電股份有限公司

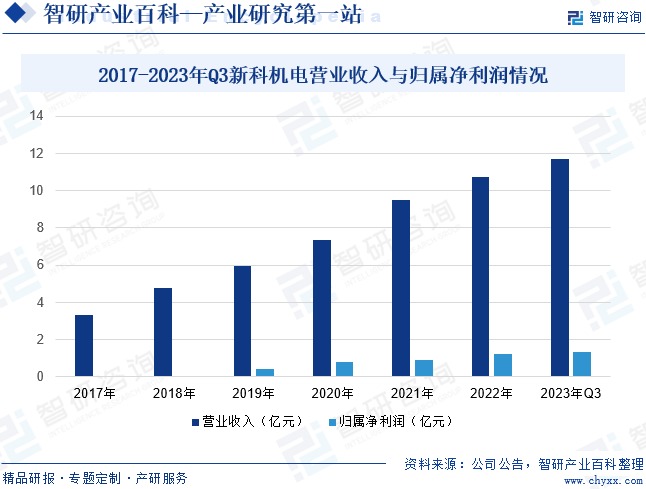

四川科新機電股份有限公司長期專注于以重型壓力容器為主的高端過程裝備和系統集成的設計、制造及安裝。經過26年的發展,先后參與數千項重大客戶項目建設,在生產制造、研發設計、國內外重大項目上積累了豐富的經驗,已具備為大型煉油、化工、核電以及新能源、新材料等下游客戶提供關鍵高端裝備與專業服務的能力,先后成功承制了多種超限、高壓、抗強腐蝕、耐極溫變及精密特殊材料的關鍵核心設備,滿足下游行業轉型升級對壓力容器性能與品質要求。公司生產的產品為壓力容器過程裝備,具體典型代表產品有:單層厚板重型容器、整體包扎設備、鍛焊設備、大型反應器、大型熱交換器、大型塔器、常規電站高加和低加、核電運輸容器、高溫氣冷堆有關裝置及其他核化工及軍工等設備。截至2023年前三季度新科機電營業收入為11.68億元,同比增長44.67%,歸屬凈利潤為1.36億元,同比增長46.85%。

五、行業現狀

金屬壓力容器行業屬于裝備制造業。我國裝備制造業是為國民經濟和國防建設提供各類技術裝備的制造業,具有產業關聯度高、帶動能力強和技術含量高等特點。裝備制造業發展水平是一個國家綜合國力的重要體現,國家重大裝備制造更是事關國家經濟安全、國防安全的戰略性產業。近年來,隨著我國國民經濟的發展以及國家對高端裝備制造業的高度重視和大力扶持,我國金屬壓力容器市場需求也保持著持續的增長態勢,近年來我國金屬壓力容器保有量逐年增長,截至2022年保有量達到497.15萬臺,2014-2022年CAGR為5.55%,并且在技術水平、產品質量等眾多方面已經實現全面提升,高端、重型壓力容器設備已基本不再依賴進口,部分技術難度高、制造工藝復雜的關鍵核心設備已經掌握自主知識產權,成功實現了國產化,甚至少數產品已接近國際領先水平并進入國際市場。

六、發展因素

1、有利因素

(1)國家產業政策推動金屬壓力容器行業發展

金屬壓力容器行業屬于裝備制造業。裝備制造業是為國民經濟各行業提供技術裝備的戰略性產業,關聯度高、吸納就業能力強、技術資金密集,是產業升級、技術進步的重要保障和國家綜合實力的集中體現。國家對裝備制造業的發展非常重視,近年來制定和出臺了一系列相關的扶持政策。如《“十四五”智能制造發展規劃》《“十四五”市場監管現代化規劃》《“十四五”推動石化化工行業高質量發展》《鼓勵外商投資產業目錄(2022年版)》等,要求加快裝備制造產業結構調整和優化升級,增強自主創新能力,實現裝備制造業的振興,良好的政策環境有利于金屬壓力容器行業的未來發展。

(2)下游行業結構調整為優質企業帶來發展機遇

隨著我國對于能源、化工等金屬壓力容器產品下游企業環保節能、安全生產等方面的要求進一步提高,上述行業近年來均呈現出邊緣企業逐步淘汰、核心企業競爭加劇的態勢,行業結構面臨調整與整合,淘汰落后的技術設備、嚴把設備的質量關、摒棄高能耗、污染的生產方式以及裝備先進的節能環保設備已經成為了下游行業的發展共識,為金屬壓力容器行業內優質企業帶來前所未有的發展機遇。發展過程中,金屬壓力容器產品對于技術、工藝的要求勢必將越來越高,而落后產能將被淘汰,整個行業集中度將有效提升,競爭環境得到優化。

(3)清潔能源的發展拓寬金屬壓力容器應用領域

近年來環境污染所造成的氣候反常引發世界各國對環保與清潔能源的重視,發展低碳經濟已經逐步成為全球各國的共識。目前,全球各主要經濟體和工業化國家都在大力發展核電、天然氣、太陽能、風能等清潔能源。在我國的能源安全策略中,發展可再生能源是未來戰略的重中之重,作為能源行業未來的主要發展方向,清潔能源行業景氣程度的提高將會帶動相關固定資產投資的增加,進而帶動金屬壓力容器需求的增長。

(4)全球產業鏈推動金屬壓力容器產業轉移

隨著全球一體化進程和國際經濟技術合作的不斷加快,中國制造正在越來越多地融入全球產業鏈,全球范圍內裝備制造業的整合以及產業鏈向新興市場轉移的趨勢日益顯現。我國裝備制造業較為完整的產業鏈條及配套體系、人工成本優勢以及在生產工藝方面與國外制造商的差距逐步縮小等因素,都賦予了中國裝備制造業較強的國際競爭力。在全球經濟放緩的大背景下,許多國際企業集團紛紛削減資本開支,壓縮經營成本,加速將供應鏈往具有綜合比較優勢的中國轉移,這為國內金屬壓力容器行業提供了一個良好的發展窗口。

2、不利因素

(1)自主研發能力有待提升

雖然近年來我國金屬壓力容器產品的國產化率不斷提高,但國內金屬壓力容器行業的部分設備仍來自于國外技術和產品的引進、吸收和消化,自主創新能力相對欠缺,特別是在大型化、成套化、高端產品方面,國內研發能力與國際先進水平相比有著一定的差距,制約了國內金屬壓力容器企業在國際高端市場的競爭力。

(2)專業管理人員和高級技術人員不足

隨著市場需求不斷擴大,非標壓力容器設備制造業對工人的工藝水平、經驗和綜合素質都要求較高,行業內亟需大量的專業管理人員和經驗豐富的電焊、冷作、探傷、檢驗等高級技術工人,專業化培訓有待加強。

七、競爭格局

1、國外企業起步較早,非標壓力容器市場較為分散

目前,全球非標壓力容器市場較為分散,競爭主要表現為美國、韓國、日本、印度、中國以及歐洲主要企業之間的競爭。其中,美國、歐洲、日本的金屬壓力容器制造企業起步較早,在國際上一直處于領先地位,其技術及工藝水平優勢明顯,較少涉及中、低檔產品。20世紀90年代以來,韓國、印度、中國也開始大力發展本國的金屬壓力容器制造業。通過引進、消化、吸收國外先進技術,以及憑借本國人力成本上的優勢,包括錫裝股份在內的一批新興市場國家的龍頭企業近年來逐步參與到國際市場的競爭當中,其中知名的生產廠商包括韓國斗山重工、韓國ILSUNG、印度拿丁集團、和印度ISGEC重工有限公司。

2、國內市場集中度較低,市場化程度較高

我國壓力容器制造業的發展經歷了一個從無到有、從小到大、從混業到專業的發展歷程,已形成了多種體制、類型的生產企業并存的格局,行業集中度較低、市場化程度較高。行業中的相關企業原來主要從事低端產品建造、分包工作,而近年來迅速發展,在產品層次、產業分工、經營規模等方面都有了較大提高,目前我國已經發展成為全球金屬壓力容器行業最重要的生產基地之一。雖然近年來我國大陸地區ASME持證廠商及證書數量不斷增加,且逐步參與到國際競爭當中,但更多的競爭主要集中在中低端市場,現階段具備國際競爭力、能將高質量的產品銷往海外優質客戶的國內企業依舊較少,其主要的原因在于我國金屬壓力容器制造企業的自主創新能力整體偏弱,關鍵核心技術與高端裝備對外依存度較高,缺乏世界知名品牌等問題仍然存在。

八、發展趨勢

近幾年以來,隨國家安全、環保產業政策的相繼實施,以及供給側結構性改革的不斷升級,對下游能源和化工行業產業結構調整和優化升級提出了新要求,倒逼上游壓力容器設備供應商在產品設計、工藝、低碳環保等方面不斷進行技術改造和升級。隨著我國工業4.0時代的到來,我國裝備制造行業正迎來新的發展機遇,現階段,金屬壓力容器行業正積極響應國家高效節能、低碳環保等政策,處于轉型升級的關鍵時期。總體上講,我國金屬壓力容器過程裝備制造業呈現出向大型化、高效節能、低碳環保、業務一體化、模塊化等方向發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。