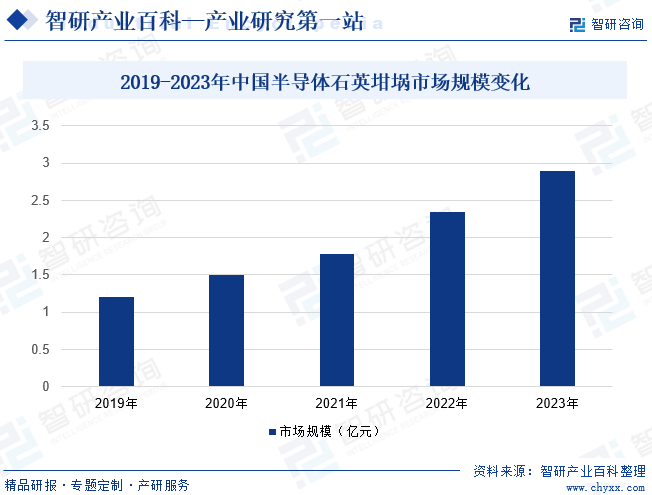

摘要:近年來,我國石英制品行業在技術層面取得了顯著突破,疊加國內光伏裝機量持續增長,推動全國石英坩堝行業實現了快速發展。特別是半導體石英坩堝行業,其市場規模增長態勢十分迅猛。據統計,2019年我國半導體石英坩堝市場規模約為1.2億元;至2023年,全國半導體石英坩堝市場規模已經攀升至2.9億元。

一、定義及分類

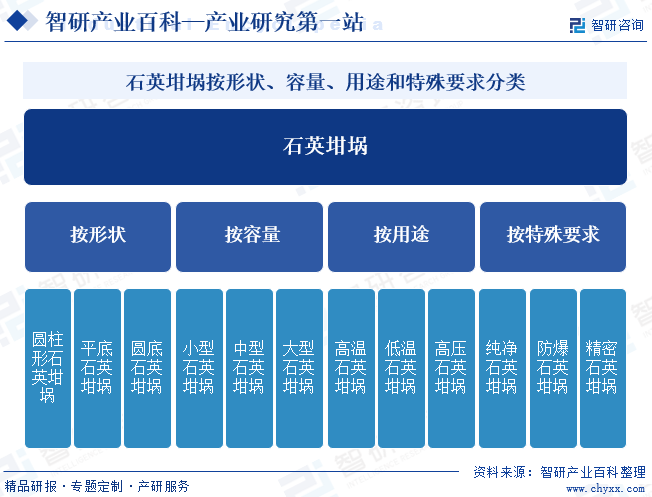

石英坩堝是石英玻璃制品中的細分產品,由高純石英砂,通過模具定型,使用電弧法高溫制作而成,具有高純度、耐溫性強、尺寸大精度高、保溫性好、節約能源、質量穩定等優點,是單晶硅棒拉制過程中用于盛裝熔融硅液的關鍵一次性消耗品。按形狀分類,石英坩堝可分為圓柱形石英坩堝、平底石英坩堝和圓底石英坩堝三種;按容量分類,石英坩堝可分為小型石英坩堝、中型石英坩堝和大型石英坩堝三種;按用途分類,石英坩堝可分為高溫石英坩堝、低溫石英坩堝和高壓石英坩堝三種;按特殊要求分類,石英坩堝可分為純凈石英坩堝、防爆石英坩堝和精密石英坩堝三種。

二、行業政策

1、主管部門和監管體制

石英坩堝產品行業主管部門是中華人民共和國工業和信息化部。工信部主要負責工業行業和信息化產業的監督管理,其職責包括:制定并組織實施工業、通信業發展戰略、行業規劃、計劃和產業政策;監測行業運行態勢;提出行業固定資產投資規模和方向;擬訂并組織實施行業能源節約和資源綜合利用、清潔生產促進政策、規劃;擬訂高技術產業中涉及新材料、信息產業等規劃、政策和標準并組織實施,推動新興產業發展等。

石英坩堝產品所在的行業協會為中國電子材料行業協會,協會主要任務為協助政府部門進行行業管理;做好信息咨詢服務工作;協助政府部門進行本行業的質量管理和監督;受國家發改委的委托開展行業統計、標準化、行業調查等工作。另外,行業的標準化組織主要包括全國工業玻璃和特種玻璃標準化技術委員會和全國玻璃纖維標準化委員會,主要負責在石英玻璃及石英纖維專業領域內從事全面性產品的標準化工作,組織、編制行業技術標準等。

2、行業相關政策

為了推動我國石英坩堝行業發展,促進國內半導體工業結構整體優化升級,我國政府出臺了一系列法律法規、行業政策及措施,明確了石英坩堝的術語和定義,并從行業從業人員、生產設備、主要原輔材料、生產工藝、作業環境、產品質量管控等方面制定了詳細的規章制度,有效規范了行業發展;同時政策提出要加快推動符合市場需求的石英坩堝產品的研發及批量生產,以進一步加強國家制造業基礎研究和體系建設,為我國石英坩堝行業發展提供了良好的政策支持。

三、發展歷程

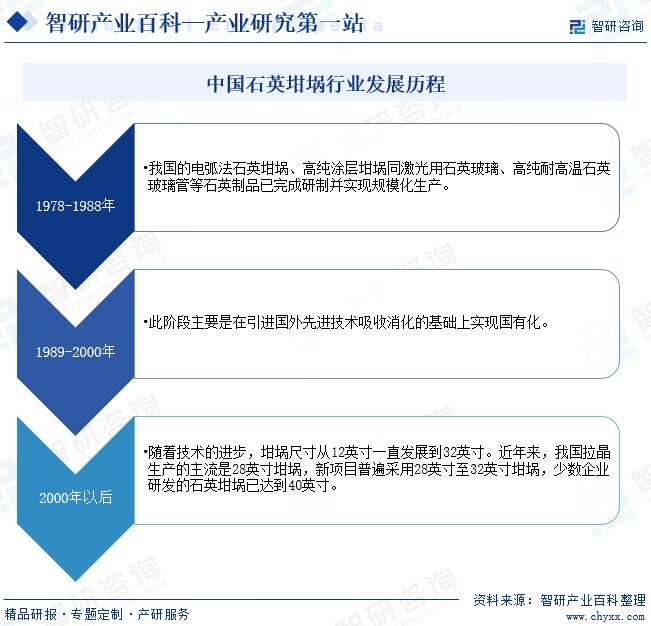

我國石英坩堝行業發展可分為幾個歷史時期:1978至1988年,我國的電弧法石英坩堝、高純涂層坩堝同激光用石英玻璃、高純耐高溫石英玻璃管等石英制品已完成研制并實現規模化生產;1989至2000年,此階段主要是在引進國外先進技術吸收消化的基礎上實現國有化;2000年以后,隨著技術的進步,坩堝尺寸從12英寸一直發展到32英寸。近年來,我國拉晶生產的主流是28英寸坩堝,新項目普遍采用28英寸至32英寸坩堝,少數企業研發的石英坩堝已達到40英寸。

四、行業壁壘

1、品牌壁壘

石英坩堝主要應用于半導體、光伏等領域,單晶硅生產企業一方面對石英坩堝及相關配套產品的質量和穩定性有較高的要求,企業往往在經過采購意向達成、檢測標準溝通一致之后,仍需通過送樣測試等多重程序,并要求提供相關產品的測試報告、認證證書等,以證明其產品的穩定性、可靠性以及廠商售后服務能力,才能成為合格供應商。單晶硅生產企業傾向于選擇行業內口碑較好的供應商,并與其保持長期穩定的合作關系。因此,行業對新進入者形成了較高的市場壁壘。

2、技術壁壘

半導體、光伏行業由于產品精密程度高、技術發展快,對石英坩堝的純度、精度要求日益嚴格。我國的石英制品行業起步較晚,只有少數規模化企業的石英坩堝技術方面達到先進水平。在供貨質量方面,一方面,新進者往往需要經過長期反復的測試、持續的產品升級才能研發出符合下游客戶實際需求的石英坩堝,產品研發需要消耗較大的成本。另一方面,基于單晶硅片高純度的要求且單次拉晶成本較高,石英坩堝在實際使用時要求質量保持穩定,雜質、氣泡等若在生產過程中如未能有效控制,極易造成拉晶失敗、投料報廢的情況。在技術更迭方面,隨著下游行業技術不斷迭代,石英坩堝制造企業需與時俱進,及時開發生產出滿足下游領域需求的產品,滿足下游客戶降本增效的要求,才能保持競爭優勢。綜合分析,石英坩堝行業存在較高技術壁壘。

3、規模壁壘

硅片制造行業集中度高,生產規模大,重要功能性耗材如石英坩堝等產品用量較大,大型硅片制造企業往往傾向于選擇具備一定生產規模的企業為自身提供耗材及輔料回收再利用服務。行業規模較小的企業受規模經濟的約束,難以達到大型硅片制造企業日常生產規模需求。另一方面,下游單晶硅片生產商基于加快降低單晶硅片度電成本的需求仍將處于持續擴產的狀態,上下游的協同要求也客觀需要本行業企業具備相當的規模優勢和一定程度持續規模化的能力。因此,該行業對于企業規模要求極高。

五、產業鏈

1、行業產業鏈分析

石英坩堝行業上游主要包括高純石英砂、坩堝設備制造、石墨電極、石英板等行業,其中高純石英砂是石英坩堝的關鍵原材料,其質量和供應穩定性對石英坩堝的質量和產量具有重要影響。由于高純石英砂資源的稀缺性和市場供需關系的影響,其價格可能會有所波動,從而影響到石英坩堝的生產成本和市場價格。行業中游為石英坩堝生產制造商。行業下游主要為單晶硅材料制造行業,包括光伏和半導體領域。近年來,光伏和半導體行業的快速發展,對石英坩堝的需求也在不斷增加。

江蘇太平洋石英股份有限公司 中建材玻璃新材料研究院集團有限公司 深圳稀鈺控股有限公司 浙江美晶新材料股份有限公司 青海科鈺石英有限公司 美國西比科公司 合盛硅業股份有限公司 方大集團股份有限公司 新疆東部合盛硅業有限公司 內蒙古東日新能源材料有限公司 貝特瑞(四川)新材料科技有限公司 江蘇百川高科新材料股份有限公司

江蘇太平洋石英股份有限公司 中建材玻璃新材料研究院集團有限公司 深圳稀鈺控股有限公司 浙江美晶新材料股份有限公司 青海科鈺石英有限公司 美國西比科公司 合盛硅業股份有限公司 方大集團股份有限公司 新疆東部合盛硅業有限公司 內蒙古東日新能源材料有限公司 貝特瑞(四川)新材料科技有限公司 江蘇百川高科新材料股份有限公司

2、行業領先企業分析

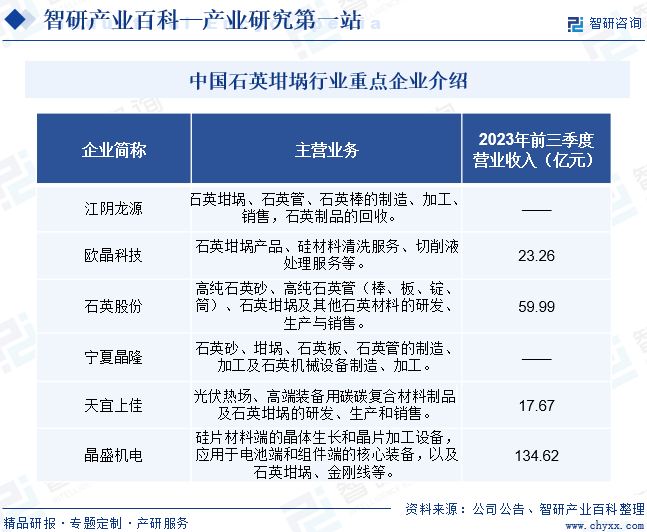

(1)內蒙古歐晶科技股份有限公司

內蒙古歐晶科技股份有限公司成立于2011年4月,2022年8月在深圳證券交易所主板掛牌上市,股票簡稱“歐晶科技”。歐晶科技立足于單晶硅材料產業鏈,主要為太陽能級單晶硅棒硅片的生產和輔助材料資源回收循環利用,提供配套產品及服務,具體包括石英坩堝產品、硅材料清洗服務、切削液處理服務。2023年前三季度,歐晶科技營業總收入為23.26 億元,同比增長147.76%。

(2)江蘇太平洋石英股份有限公司

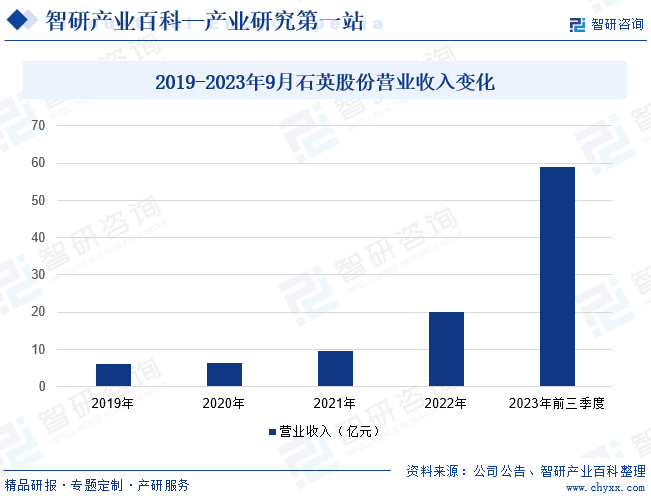

江蘇太平洋石英股份有限公司始建于1992年,于2014年在上海證券交易所A股主板掛牌上市。石英股份是一家集科研、生產、銷售為一體的高端石英材料深加工企業,在光源、光伏、光纖、光學及半導體等領域用的石英材料市場及技術位居行業前列,公司主營產品有高純石英砂、高純石英管(棒、板、錠、筒)、石英坩堝及其他石英材料等。2023年前三季度,石英股份營業總收入達59.99億元,同比增長378.27%。

六、行業現狀

近年來,我國石英制品行業在技術層面取得了顯著突破,疊加國內光伏裝機量持續增長,推動全國石英坩堝行業實現了快速發展。特別是半導體石英坩堝行業,其市場規模增長態勢十分迅猛。據統計,2019年我國半導體石英坩堝市場規模約為1.2億元;至2023年,全國半導體石英坩堝市場規模已經攀升至2.9億元。細分領域市場的高速發展,為石英坩堝行業發展帶來新動力,使得產業發展顯示出強勁增長勢頭。

七、發展因素

1、有利因素

(1)產業政策的大力支持

材料工業是我國國民經濟的基礎產業,新材料是材料工業發展的先導,是重要的戰略性新興產業。早在《國家中長期科學和技術發展規劃綱要(2006-2020年)》中,新材料技術被歸為前沿技術,隨后《中國制造2025》將新材料產業作為重點領域突破發展,以特種無機非金屬材料等為重點,加快新材料制備關鍵技術和裝備,加強基礎研究和體系建設,突破產業化制備瓶頸。高純石英制品屬于新材料產業先進無機非金屬材料的一個分支,國家早已將“高品質石英玻璃制品”(含半導體用石英坩堝)、“太陽能硅多晶鑄錠用石英坩堝”列入國家新材料產業重點發展產品目錄。在此背景下,石英坩堝行業擁有良好的政策環境。

(2)下游行業高增長帶動行業需求

近年來,我國半導體產業在下游人工智能、區塊鏈、物聯網、汽車電子等新興應用領域的推動下快速成長。根據《國家集成電路產業發展推進綱要》,到2030年我國集成電路產業總體達到國際先進水平,實現跨越發展。在政策強力推動下,我國集成電路行業與國際先進水平的差距逐步縮小,進口替代正當其時。未來,我國將緊抓全球半導體第三次轉移的機遇,不斷加大研發投入,加快技術突破。在此背景下,石英坩堝行業作為光伏和半導體行業的重要原輔料和配套服務,也將催生更大的市場需求。

(3)下游技術革新為行業提供新機遇

無論是半導體還是光伏領域,大尺寸是硅片未來的發展方向,在光伏領域,通過增加電池有效受光面積來增加組件效率和功率,節約土地、施工等成本,并且有效提升硅片企業產能,進而降低成本,最終實現平準化度電成本最優。值得注意的是,拉制大直徑單晶硅棒需要更大尺寸的石英坩堝。這意味著,隨著下游產業技術革新,未來石英坩堝行業將迎來更多發展機遇。

2、不利因素

(1)高純石英砂供應存在不穩定性

石英坩堝的原材料主要為高純石英砂、輔材料為石墨電極、石英板,目前,全球能夠批量供應半導體用高純石英砂的工廠較少,美國西比科公司在行業中占據大部分市場份額,挪威、俄羅斯、德國、日本等企業雖然具有高純砂的提純技術,但產量有限,且產品未能達到美國西比科產品純度水平。因此,若出現原料供應緊張或產能不足的情況,將影響石英坩堝的生產,原材料供應存在不穩定性,不利于行業平穩健康發展。

(2)下游硅片價格下行

隨著下游硅材料生產技術的革新和生產效率的提升,生產成本明顯下降,同時下游競爭激烈也導致硅片價格隨之下跌,倒逼石英坩堝產業供應鏈加強成本管理,通過工藝改進、強化管理等手段優化生產成本。疊加資金、技術、設備、人員等因素制約,石英坩堝行業中生產規模較小的企業,產能較低,技術實力整體薄弱,且將面臨新一輪行業清洗,行業內企業的利潤短期也會受到一定程度的沖擊。

(3)國際政治局勢復雜

石英坩堝市場發展受到全球政治、經濟、貿易、政策、技術等多方面因素的影響。一旦國際貿易環境發生不利變化,如貿易保護主義抬頭、匯率波動等,便極易導致光伏、半導體、礦物分析、粉末燒結、石墨和金屬材料的燒結、實驗室分析、生化制品制造等石英坩堝下游行業出現需求下降的風險,更易對全球石英坩堝行業出口貿易產生不良影響。近年來,全球政治局勢變化日益復雜,將對石英坩堝行業高質量發展產生影響。

八、競爭格局

通常下游硅材料生產企業出于生產安全的考慮,會同時選取兩到三家石英坩堝供應商為其配套供貨。從國內市場看,石英坩堝的下游硅片行業雙寡頭企業占據著絕大部分市場份額,并且近年來為了搶占更多的市場份額,隆基股份及中環股份兩家公司憑借著巨大的資金優勢仍在進行逆周期產能擴張。在此背景下,我國石英坩堝行業僅有少數幾家企業享受到下游行業產能擴充的紅利,其余的大量中小企業將只能激烈地爭奪剩余的市場份額。

九、發展趨勢

近年來,為了提高直拉單晶硅的質量和產量,連續加料、多次加料等一爐多根直拉單晶硅生長技術被開發和應用。直拉單晶硅中,石英坩堝的一次性消耗和拆裝爐的耗時在成本費用中占較高比重。在傳統的直拉法下,石英坩堝只能用一次,一次僅能產出一根晶棒。而連續直拉法可以在拉晶過程中持續往石英坩堝內加料,并不斷產出多根新的晶棒,對石英坩堝的壽命提出了更高要求。國內企業開發的長壽命石英坩堝,連續拉晶時間可以達到200小時以上。通過優化多次加料的拉晶工藝,設計出新型石英加料器,配合長壽命石英坩堝,可最大程度實現石英坩堝利用率,大幅提高了生產效率。

另外,近幾年來,我國石英制品行業的技術進步較為明顯,尤其是石英坩堝技術水平與國外企業產品的差距逐步縮小,在坩堝尺寸、純度、拉晶時間和拉晶次數等方面均取得顯著進步。疊加國內石英坩堝具有一定的成本優勢,在質量和性能等方面與進口石英坩堝的差距正逐漸縮小。這些都為國產化創造了條件。目前在光伏石英坩堝領域,憑借著價格優勢,我國企業已占據絕大部分的市場份額;在半導體石英坩堝領域,伴隨著國外半導體產業逐漸轉移至國內,作為其重要配套原輔料供應行業,石英坩堝制造領域獲得了較快的發展,產品正逐漸實現進口替代。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2024年中國石英坩堝行業現狀及趨勢研判:我國石英坩堝行業市場需求不斷增加,未來尺寸將不斷增大 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2024年中國石英坩堝行業現狀及趨勢研判:我國石英坩堝行業市場需求不斷增加,未來尺寸將不斷增大 [圖]

石英坩堝是石英玻璃制品中的細分產品,由高純石英砂,通過模具定型,使用電弧法高溫制作而成,具有高純度、耐溫性強、尺寸大精度高、保溫性好、節約能源、質量穩定等優點,是單晶硅棒拉制過程中用于盛裝熔融硅液的關鍵一次性消耗品。

![2022年中國石英坩堝行業產業鏈情況分析:行業需求旺盛[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中國石英坩堝行業產業鏈情況分析:行業需求旺盛[圖]

石英坩堝是由高純石英砂制成的容器,具有潔凈、同質、耐高溫等性能,目前廣泛應用于太陽能和半導體領域提煉晶體硅的生產工藝中。按內層石英的種類可分為合成石英坩堝(SQC)和天然石英坩堝(NQC)兩類。