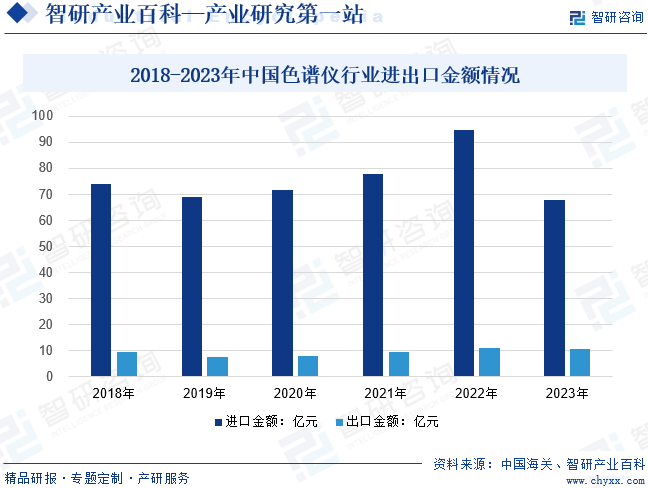

摘要:色譜法又稱層析法,是利用混合物中各組分的理化性質的差異(吸附力、溶解度、分子形狀和大小等),使各組分以不同程度分布在兩個相(固定相和流動相)中。根據應用場景的不同,色譜產品可應用于分析色譜及工業純化兩大領域。據統計,2023年全年,中國進口色譜儀金額67.85億元,較2022年同比下降28.25%;中國出口色譜儀金額10.75億元,較2022年同比下降2.72%。

一、定義及分類

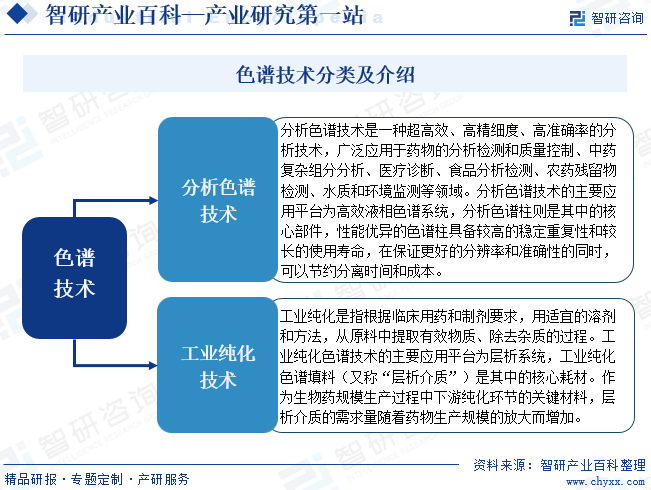

色譜法又稱層析法,是利用混合物中各組分的理化性質的差異(吸附力、溶解度、分子形狀和大小等),使各組分以不同程度分布在兩個相(固定相和流動相)中。由于各組分受流動相作用產生的推力和受固定相作用產生的阻力的不同,使各組分產生不同的移動速度,使得結構上只有微小差異的各組分得到分離。再配合相應的光學、電學、電化學和或其他相關檢測手段,對各組分進行定性和定量分析。具有極高的分辨效力、分析效率和靈敏度,并且操作簡單。

從分類來看,根據流動相是液體還是氣體,色譜法可分為液相色譜(LC)和氣相色譜(GC)兩大類,再根據固定相狀態進一步細分為液固色譜(LSC)、液液色譜(LLC)、氣固色譜(GSC)和氣液色譜(GLC)。與氣相色譜相比,液相色譜具有不受樣品的揮發性和熱穩定性的限制、更適用于難分離的樣品以及對樣品的回收更容易的優勢;此外,根據應用場景的不同,色譜產品可應用于分析色譜及工業純化兩大領域。色譜分離分析方法可用于環境監測、食品、石油化工、生命科學(藥物+臨床)等領域。

二、行業政策

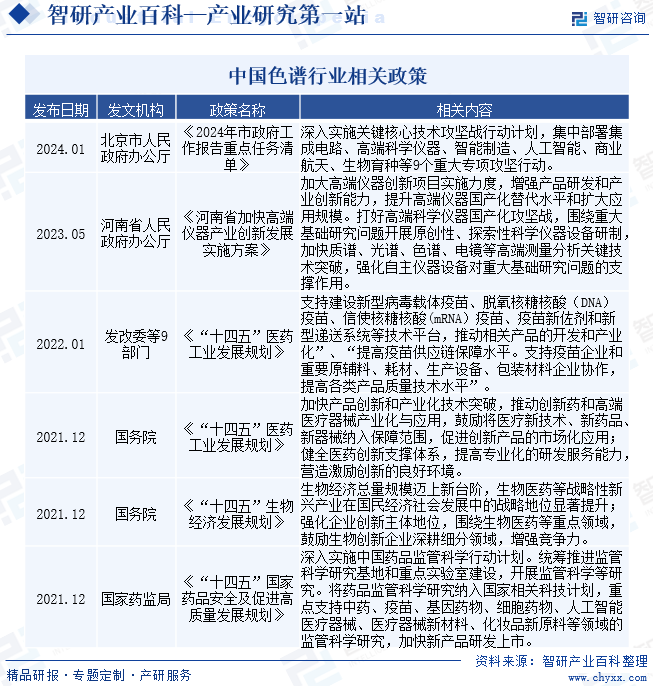

近年來國家強調生物制品的安全供應,中央全面深化改革委員會第十二次會議將生物安全納入國家戰略體系,持續推出政策鼓勵生命科學及醫藥上游供應鏈發展,2021年7月,中央政治局會議提出強化科技創新和產業鏈供應鏈韌性,開展補鏈強鏈專項行動,加快解決“卡脖子”難題,高度重視產業鏈、供應鏈供應能力對新興產業可持續發展的影響,色譜填料及色譜柱作為醫藥產業鏈上游的重要原輔料,其產品質量穩定性和資源供應能力極大影響著醫藥產業的良性發展。

三、行業風險

1、新品研發風險

色譜行業是技術密集型行業,客戶的需求多樣,下游醫藥行業新領域的拓展持續催動色譜行業的技術突破及更新進步,如果企業未來不能持續跟蹤生物醫藥市場的發展趨勢及時進行前瞻性研發,滿足下游市場對色譜介質的產品性能、質量和多樣性不斷提高的要求,可能會影響企業市場地位和未來收益的實現,將會對企業的業務產生不利影響。

2、技術人才流失風險

隨著行業的快速發展,業內對高水平專業人才的需求也日益強烈,行業技術人才的培養周期和成本呈現上升趨勢,如果未來競爭對手提供更優厚的薪酬、福利待遇吸引企業人才或受其他因素影響導致企業核心技術人才流失,將對企業保持競爭優勢和業務的持續發展產生不利影響。

3、行業政策變化風險

由于色譜相關產品種類繁多,市場需求各異,難以實現統一質量標準等原因,暫時未出現統一的行業監管政策和標準。未來,隨著行業的不斷發展和成熟,國家可能出臺相關的舉措,對生產經營、執業許可、質量標準等方面進行監督和規范。行業內相關企業如果不能持續滿足國家監督管理部門的有關規定和政策要求,則存在被相關部門處罰的風險,可能給企業生產經營帶來一定的不利影響。

4、競爭加劇風險

隨著下游醫藥行業的迅速發展,色譜介質等相關產品作為醫藥分離純化的關鍵耗材,其市場規模和需求隨之擴大,驅動眾多國內外企業積極布局,競爭程度將愈發激烈。如果企業未來不能有效保持并持續提升在技術水平、產品性能等方面的優勢,或競爭對手采取價格戰、并購等方式搶占市場等,可能會導致企業市場份額和競爭力下降,進而對企業的業績產生一定影響。

四、產業鏈

從產業鏈來看,色譜產業鏈上游主要包括色譜柱(色譜填料、柱結構件)、柱溫箱、輸液泵、進樣器、檢測器、結構件、通訊模塊、輔材及其他;產業鏈中游是色譜儀器和系統制造生產廠商,目前色譜儀器及系統行業呈現開發周期長、進入壁壘高、外資份額占據絕對優勢優勢、市場競爭程度溫和、細分機會多、周期性較弱等特點;產業鏈下游主要應用于生物技術與制藥、食品安全、環境保護監測等領域,終端需求客戶包括:高校、科研院所及政府單位,生物醫藥類、食品、日化、材料等企業。

GE Healthcare 賽默飛 蘇州納微科技股份有限公司 蘇州賽分科技股份有限公司 青島盛瀚色譜技術有限公司

GE Healthcare 賽默飛 蘇州納微科技股份有限公司 蘇州賽分科技股份有限公司 青島盛瀚色譜技術有限公司

五、行業現狀

國產色譜儀出口均價仍然偏低,本土企業產品實現較大突破,但主要面向領域仍在中低端市場。據中國海關數據顯示,2023年全年,中國進口色譜儀金額67.85億元,較2022年同比下降28.25%;中國出口色譜儀金額10.75億元,較2022年同比下降2.72%。從進出口數量來看,2023年中國進口色譜儀2.46萬臺,同比下降29.5%;出口色譜儀1.81萬臺,同比下降55.5%。從進出口均價來看,2023年中國進口色譜儀均價27.57萬元/臺,出口色譜儀均價5.93萬元/臺,進出口均價差距明顯,但出口產品均價大幅提升。按產品分類的均價來看,進口各類色譜儀均價都在20-30萬元/臺左右,出口各類色譜儀均價在0-10萬元/臺不等,存在較大差距。2023年中國進口色譜儀以液相色譜儀為主;出口色譜儀以氣相色譜儀為主,氣相色譜儀出口金額占總體的65.1%,其次液相色譜儀出口金額占比31.9%。

六、發展因素

1、機遇

(1)進口替代空間廣闊

用于實驗室分析檢測的色譜柱和生物制藥分離純化的色譜介質產品研發技術難度大、生產制備要求高,由于歐美等發達國家或地區起步較早,國內色譜柱市場的主要參與者包括Thermo Fisher、Agilent、Tosoh和Waters等境外廠商,國內層析介質市場的主要份額與先進技術長期被 Cytiva、Merck、Thermo Fisher、Tosoh 和 Bio-Rad等國際大型廠商占據。

隨著國家持續推進醫藥產業改革,“醫保控費”、“仿制藥一致性評價”和“藥品帶量采購”等政策陸續出臺,制藥企業對成本端的重視程度大大提升,而下游純化是生物大分子藥品的主要成本所在,國內廠商在產品價格以及響應速度和客戶服務質量上較海外供應商具備一定優勢。同時,近年來國家強調生物制品的安全供應,色譜介質的國產化對中國生物制藥產業鏈安全供應至關重要,下游生物制藥企業對于尋求性價比更高的國產色譜供應商的需求強烈,我國色譜行業迎來了巨大的國產化替代趨勢與機遇。

(2)下游市場帶動行業發展

生物醫藥是色譜柱和色譜填料產品的主要應用領域,得益于全球生物創新藥研發投入的增加、新藥研發成果的涌現以及現實臨床需求量的持續增加等因素,全球生物藥行業得以迅速發展,在傳統化藥及單抗、疫苗等大分子生物藥不斷迭代快速發展的同時,ADC、雙抗、mRNA、核酸、基因細胞治療等新生物醫藥技術也不斷涌現,所有生物醫藥都離不開色譜技術的分析檢測和分離純化應用,需求端將進一步釋放大量空間。生物產業在我國被列為七大戰略性新興產業之一,未來將成為國民經濟的先導產業和支柱產業,我國生物藥市場仍處于發展初期,但具有強勁的增長潛力,隨著可支付能力的提高、患者群體的增長以及醫保覆蓋范圍的擴大,受中國生物藥研發投資增加、政府政策利好、腫瘤及自身免疫性疾病領域較大未滿足需求的推動。

(3)新興經濟體迎來良好發展機遇

全球醫藥市場經過多年的快速發展,以中國、巴西、印度、俄羅斯等國家為代表的新興經濟體在經濟快速增長的驅動下,藥品需求快速增長,成為醫藥市場規模增長的中堅力量。隨著醫療可及性的提高、國民收入水平增加、人口數量的增長,未來新興經濟體醫藥市場將迎來良好的發展機遇;在發達國家市場研發成本漸漲、新藥審批日趨嚴格、專利保護紛紛到期的背景下,基于成本優勢和行業高速增長的大環境,全球醫藥產業鏈逐漸向新興經濟體轉移。中國醫藥產業鏈上游廠家在受益于本土市場蓬勃發展的同時,將進一步承接全球原料產能需求,作為全球市場化競爭參與者,深度嵌入全球醫藥研發供應鏈。

2、威脅

(1)市場競爭威脅

目前,我國分析色譜行業的行業集中度仍然較低,大多數企業規模較小、產品研發設計能力不足,眾多中小企業同質化競爭情況嚴重,部分企業通過降低價格來參與市場競爭,從而影響行業整體的利潤水平。我國工業純化行業中,國外生產廠商具備行業先發優勢,技術發展成熟,占據了較高的市場規模,國內生產廠商進入色譜行業市場較晚,規模體量普遍偏小,在與國外主流廠商競爭過程中面臨較大的壓力和挑戰,市場認可度仍待進一步積累。同時,還存在少部分企業不遵守知識產權法規、仿冒侵權的現象,加劇了行業的無序競爭,成為制約行業健康發展的瓶頸。

(2)技術變革與創新壓力

隨著科技的迅速發展,色譜行業在技術方面面臨巨大的變革與創新壓力。新興技術如人工智能、機器學習和大數據分析等不斷涌現,為色譜分析提供了更為高效和精準的解決方案。因此,傳統的色譜技術可能面臨被淘汰的風險。同時,與其他科學領域的交叉創新也可能帶來全新的應用場景,行業內相關企業面臨挑戰,需要不斷尋求合作與整合,以保持在技術創新方面的領先地位。

(3)行業內客戶需求變化

隨著不同行業對分析要求的不斷提高,客戶對色譜技術的需求也在不斷演變。例如,制藥行業可能需要更高靈敏度和更低檢測限的色譜技術,而食品安全領域可能關注更快速的分析速度。色譜行業相關企業需要建立靈活的研發和生產機制,以滿足多樣化的客戶需求。積極與客戶互動,了解其痛點和期望,是確保產品持續符合市場需求的關鍵。同時,建立定期的培訓和支持服務,以幫助客戶更好地使用和理解最新的色譜技術,也是提高客戶滿意度的有效途徑。

七、競爭格局

由于我國設備研發與制造起步稍晚于國外,因而國外的檢測儀器以及監測設備在精度與技術水平大多較為領先,也更受到下游應用端的青睞。對于檢測分析儀器,由于技術水平壁壘更高以及部分上游零部件依賴于國外進口,因此國產品牌與國外品牌的差距顯得更大。

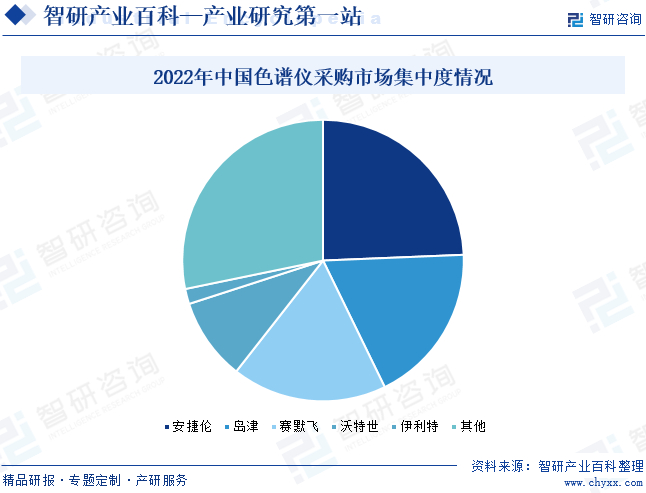

從采購市場來看,2022年我國色譜儀采購中標448套,中標總金額達2.4億元。其中國產品牌中標130套,金額達0.56億元;而進口品牌中標318套,金額達1.84億元。而按照品牌的市場集中度來看,前五名中1-4名為國外進口品牌,而第5名依利特為國產品牌,中標數量為23套,中標金額為417.38萬元。2022年我國色譜儀采購中標情況CR5可達71.76%,也具有較高的市場集中度。

八、發展趨勢

近年來新的藥物形式和給藥技術快速發展,傳統小分子化藥不斷迭代,單抗、疫苗、重組蛋白等大分子生物藥物迎來快速應用發展的黃金期,ADC、雙抗、mRNA、核酸、基因細胞治療等新生物醫藥技術不斷涌現,全球生物制藥產業發展勢頭強勁。色譜分離技術是對藥物進行分離純化和分析檢測最常用也是最穩定的技術,各類藥物的研發及生產都離不開色譜技術的應用。未來行業在下游生物制藥行業需求持續帶動下,市場趨向:進口替代趨勢增強、產品質量要求提升、新的應用場景催生產品創新需求。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。