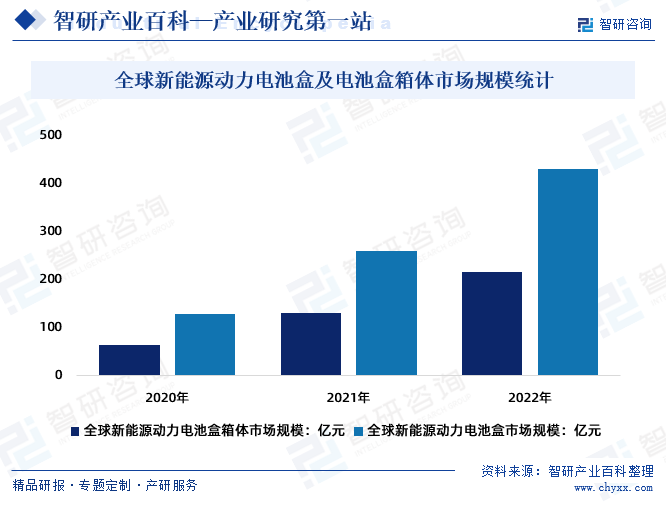

摘要:電池盒作為“一車一配”的新能源汽車電池系統關鍵零部件,隨著電動汽車普及率的不斷提高和汽車智能網聯化進程的加速,新能源汽車電池盒市場面臨巨大機遇。作為全新新增市場,電池盒市場在新能源汽車市場的推動下快速擴張,2022年全球新能源動力電池盒市場規模約為430億元,較2021年增長170億元,其中:電池盒箱體市場規模約為215億元,較2021年增長85億元,電池盒箱體未來市場增量大。

一、定義及分類

電池盒箱體是指一種用于容納電池組的外殼或容器結構,又稱“電池托盤”、“電池包下殼體”等。它的設計主要考慮了保護電池組、提供支撐和連接、散熱以及方便安裝與維護等功能。電池盒箱體通常用于包裹電池,以確保電池組的安全運行,并提供適當的環境和結構支持。

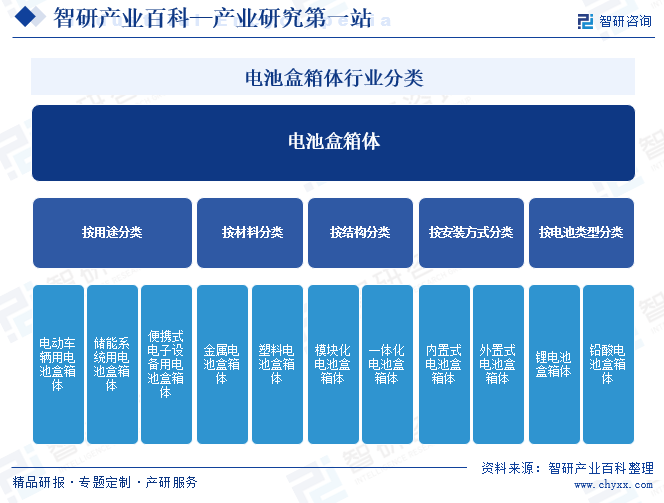

電池盒箱體按用途可以分為電動車輛用電池盒箱體、儲能系統用電池盒箱體、便攜式電子設備用電池盒箱體;按材料可以分為金屬電池盒箱體、塑料電池盒箱體;按結構可以分為模塊化電池盒箱體、一體化電池盒箱體;按安裝方式可以分為內置式電池盒箱體、外置式電池盒箱體;按電池類型可以分為鋰電池盒箱體、鉛酸電池盒箱體。

二、行業政策

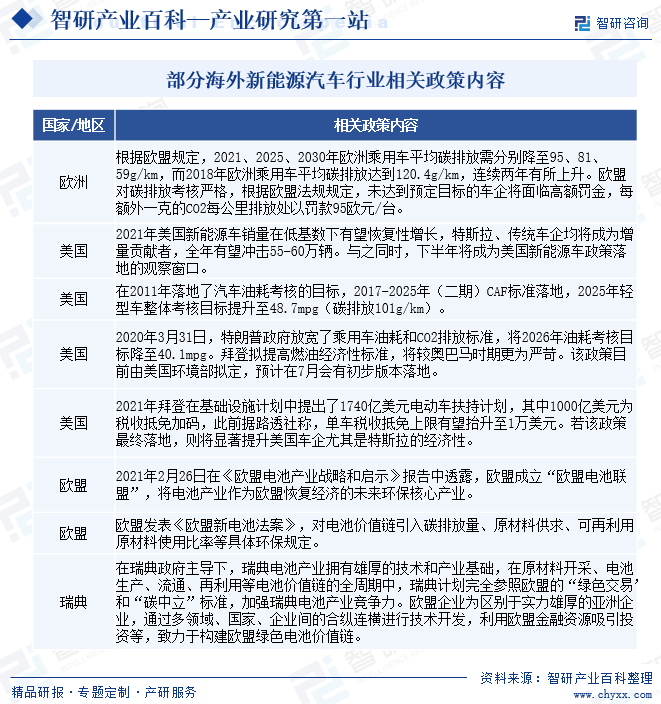

1、海外相關政策

近年來,海外新能源汽車政策穩定并加碼,而困擾海外放量的車型問題也有望伴隨未來兩年車企規劃落地而得以解決,自2020年以來,海外市場已經進入“政策+車型”雙向上的景氣周期,全球新能源汽車市場持續增長,電池盒箱體作為新能源汽車中必備的安全結構件,其市場規模與新能源汽車市場呈完全正相關關系,行業迎來發展機遇。

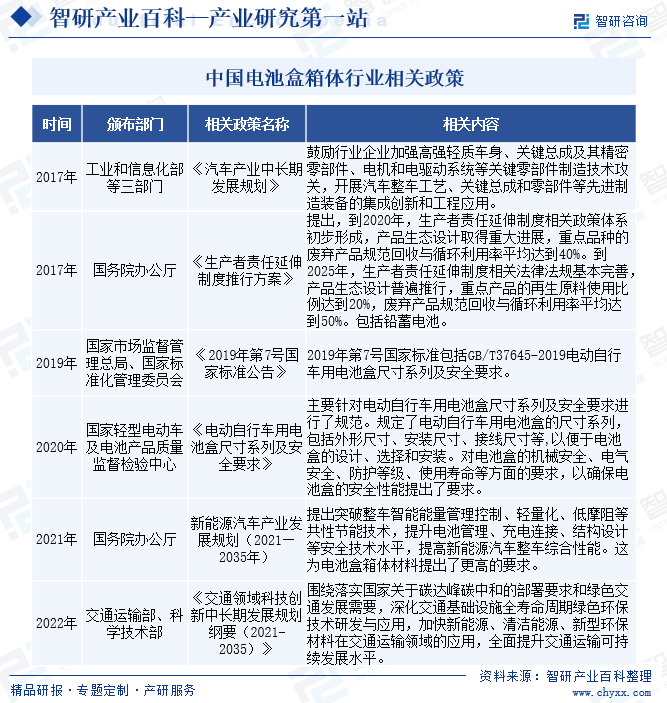

2、國內相關政策

在低碳經濟背景下,新能源汽車在節能減排,培育新經濟增長點等方面優勢顯著。政策引導下的市場化發展道路是新能源產業持續發展的必由之路。隨著一系列涉及行業、市場、車企及消費者的利好政策出臺,我國新能源汽車市場活力進一步被激發,新能源汽車保持高速增長態勢。電池盒作為新能源汽車動力電池的主要載體,是由新能源汽車市場發展所帶來的一個全新賽道。

三、發展歷程

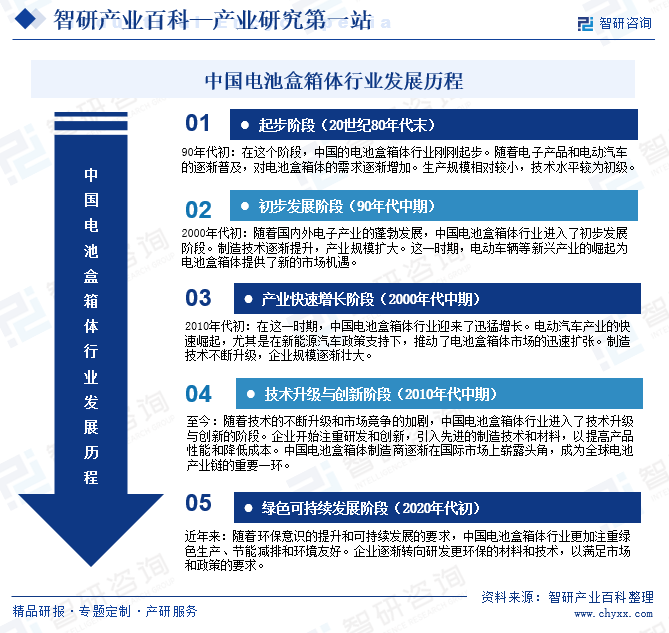

電池盒是動力電池PACK的核心組成部分之一,對電池安全性起到至關重要的作用。隨著中國新能源汽車產業的持續發展,新能源電池盒行業將面臨更廣闊的市場空間和更好的發展機遇。中國電池盒箱體行業在近幾十年來技術的不斷創新和突破,行業經歷了從起步階段到現代化、國際化的發展歷程。

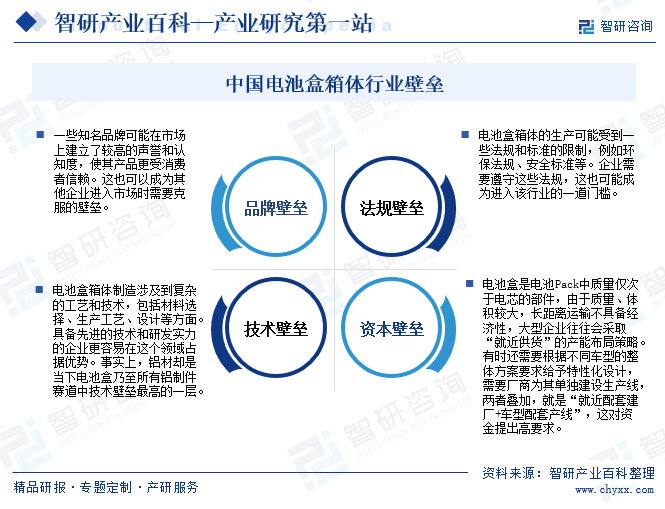

四、行業壁壘

電池盒箱體市場先驅優勢明顯,行業壁壘較高。企業需要具備一定的技術、資本、較高的聲譽和認知度等多方面的優勢才能在市場上取得競爭優勢。首先,電池盒的焊接工藝難度高,對產品質量影響重大,對于企業的經驗積累與研發能力有著較高的要求。隨著汽車電池包箱體結構不斷演變,核心技術也在持續更新升級。新廠商想進入該市場需較長導入周期,為率先入局廠商提供了充裕的占領市場時間。其次,前端材料存在技術壁壘,對于不同應用終端,鋁型材的合金配方、生產設備等均有差異化要求,與電池盒相匹配的鋁型材工藝配方專利需長時間積累。此外,進入電池盒箱體行業需要大量的資本投入,用于建設生產線、購買設備、進行研發等。因此,擁有足夠資本實力的企業更容易進入和生存于這個行業。重資本+控成本+求技術,這注定是少數玩家的賽道。

五、產業鏈

電池盒箱體的主要功能是容納電池組,電池盒箱體產業鏈上游原材料主要為鋁合金、碳纖維復合材料等,輕量化與高安全性使得鋁合金電池包殼體成為動力電池外殼主流,鋁材公司主要包括天山鋁業集團股份有限公司、河南明泰鋁業股份有限公司、云南鋁業股份有限公司、山東華宇合金材料有限公司、東北輕合金有限責任公司等。

行業中游是電池盒箱體制造,主要企業有重慶新鋁時代科技股份有限公司、華域汽車系統股份有限公司、廣東和勝工業鋁材股份有限公司、重慶新鋁時代科技股份有限公司、華達汽車科技股份有限公司、凌云工業股份有限公司、嘉興敏惠汽車零部件有限公司等。行業下游應用于鋰電池、新能源汽車領域,電池盒箱體產品的需求及價格主要受到下游行業的影響。

天山鋁業集團股份有限公司 河南明泰鋁業股份有限公司 云南鋁業股份有限公司 山東華宇合金材料有限公司 東北輕合金有限責任公司 寶山鋼鐵股份有限公司 馬鞍山鋼鐵股份有限公司 山西太鋼不銹鋼股份有限公司 河鋼股份有限公司 鞍鋼股份有限公司 北京首鋼股份有限公司 山東鋼鐵股份有限公司 湖南華菱鋼鐵股份有限公司 新余鋼鐵股份有限公司 中復神鷹碳纖維股份有限公司 威海光威復合材料股份有限公司 吉林碳谷碳纖維股份有限公司 山東國泰大成科技有限公司 中簡科技股份有限公司

天山鋁業集團股份有限公司 河南明泰鋁業股份有限公司 云南鋁業股份有限公司 山東華宇合金材料有限公司 東北輕合金有限責任公司 寶山鋼鐵股份有限公司 馬鞍山鋼鐵股份有限公司 山西太鋼不銹鋼股份有限公司 河鋼股份有限公司 鞍鋼股份有限公司 北京首鋼股份有限公司 山東鋼鐵股份有限公司 湖南華菱鋼鐵股份有限公司 新余鋼鐵股份有限公司 中復神鷹碳纖維股份有限公司 威海光威復合材料股份有限公司 吉林碳谷碳纖維股份有限公司 山東國泰大成科技有限公司 中簡科技股份有限公司

六、行業現狀

電池盒作為“一車一配”的新能源汽車電池系統關鍵零部件,隨著電動汽車普及率的不斷提高和汽車智能網聯化進程的加速,新能源汽車電池盒市場面臨巨大機遇。作為全新新增市場,電池盒市場在新能源汽車市場的推動下快速擴張,2022年全球新能源動力電池盒市場規模約為430億元,較2021年增長170億元,其中:電池盒箱體市場規模約為215億元,較2021年增長85億元,電池盒箱體未來市場增量大。

七、發展因素

1、機遇

隨著對清潔能源和新能源汽車的需求增加,電動汽車市場逐漸崛起。這為電池盒箱體行業提供了巨大的機遇。電池盒箱體作為新能源產業的重要組成部分,車身輕量化是提高續航里程的重要途徑,在工況不變的前提下,汽車的能量消耗和質量基本呈線性關系,電動汽車車身質量的增加會明顯縮短續航里程。電池盒箱體將受益于這種環保趨勢。

2、挑戰

隨著新能源汽車行業的快速發展和升級換代,對于電池盒的供貨能力、產品性能和質量指標的要求均快速提升,生產及供貨難度逐漸增大,因此新建產能從建設到可批量供應符合客戶需求的產品需要一定的周期。企業是否能夠在下游需求快速增長時同步進行產能擴張,并同時滿足下游客戶定制化標準與持續增長的需求,是新能源電池盒企業面臨的較大挑戰。同時能源汽車關鍵零部件廠商需要持續地進行產品技術研發創新來跟上市場對產品更新換代的需求,從而使產品和技術始終保持競爭力,對于研發創新能力提出了更高的要求。這也是企業將面臨的巨大挑戰。

八、競爭格局

1、競爭現狀

在新能源汽車市場發展早期時,電池盒箱體市場空間、競爭格局均尚不明朗。近年來,隨著新能源汽車行業的爆發式增長,電池盒箱體市場規模、競爭格局開始逐漸清晰。

隨著下游新能源汽車行業的蓬勃發展,下游新能源汽車廠商快速擴產,同行業競爭中,電池盒箱體的供應能力是行業內企業保持核心競爭力的重要保障,也是衡量業內企業綜合競爭力的關鍵指標。2022年,華域汽車電池盒箱體銷量85.1萬套,市場占有率為12.36%,排在全國第一位;其次是敏實集團,電池盒箱體銷量及市場占有率排在全國第二位,新鋁時代、和勝股份、祥鑫科技電池盒箱體銷量擠進全國前五。

2、領先企業分析

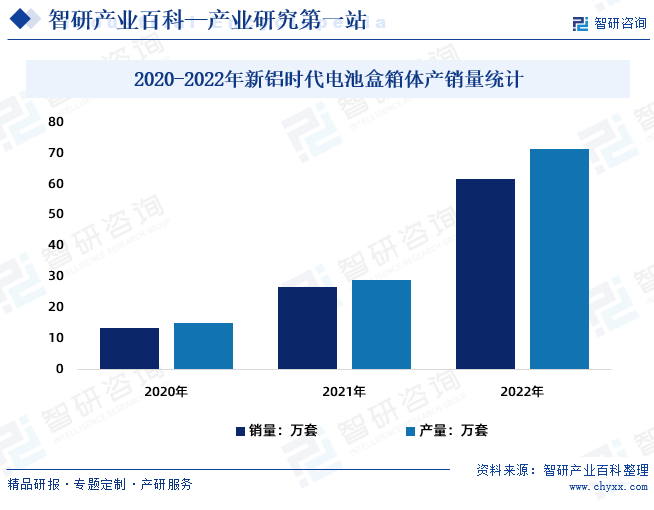

新鋁時代系國家高新技術企業,自成立以來一直專注于新能源汽車領域,作為國內最早向比亞迪批量供應通過鋁合金擠壓工藝及FSW等新型工藝制造的電池盒箱體生產企業,公司已成為比亞迪新能源汽車電池盒箱體的第一大供應商,積累了豐富的產品開發和生產經驗。近幾年,新鋁時代電池盒箱體產銷始終維持在較高水平。2022年新鋁時代電池盒箱體產量71.50萬套,較2021年增長42.59萬套;銷量61.58萬套,較2021年增長34.8萬套。

九、發展趨勢

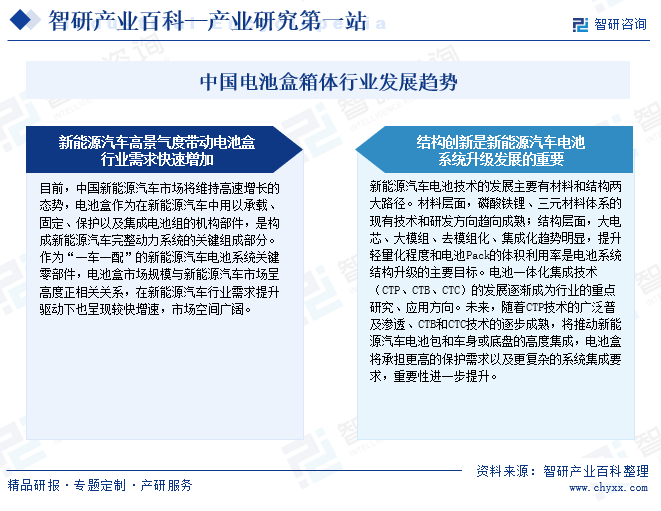

近年來,全球新能源汽車行業正在持續、快速增長,而隨著新能源汽車滲透率的不斷提升,新能源汽車進入了市場導向和規模化發展的新階段。作為“一車一配”的新能源汽車電池系統關鍵零部件,電池盒市場規模與新能源汽車市場呈高度正相關關系,在新能源汽車行業需求提升驅動下也呈現較快增速。全球動力電池系統集成技術主要有傳統模組電池包技術(CTM)、無模組設計電池包(CTP)以及電池車身一體化技術(CTB/CTC)。電池一體化集成技術(CTP、CTB、CTC)的發展逐漸成為行業的重點研究、應用方向。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。