摘要:隨著國內經濟的穩步恢復,促消費政策效應加速釋放,物流業得到較快發展,推動倉庫等房屋建筑的竣工面積持續增加,2023年我國倉庫的竣工面積為3296.12萬平方米,同比上漲14.49%。廠房及建筑物作為除住宅房屋外竣工面積占比最大的房屋建筑類型,2023年竣工面積達到69694.51萬平方米,同比增長11.91%。

一、定義及分類

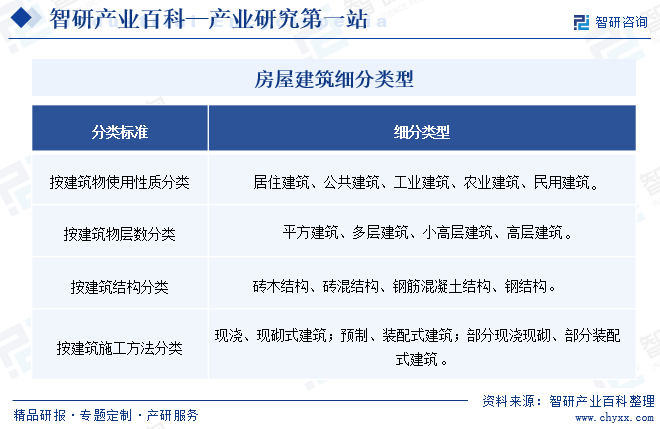

房屋建筑行業作為我國建筑業的重要分支,涉及住宅、商業、工業建筑的建設,包括住宅樓、公寓、商場、辦公樓等場所。按建筑物使用性質,可以分為居住建筑、公共建筑、工業建筑、農業建筑、民用建筑等細分類型。近年來,在房地產行業的高速發展下,房屋建筑行業也得到較快發展,產業結構、建筑施工方式等方面均得到較大改善和優化,如房屋建筑施工方式,從傳統的現場澆筑、組裝等方式,逐漸向預制構件、裝配式建筑等方式轉變,有效提升了房屋建筑行業的施工效率和質量。

二、行業政策

1、國家層面相關政策

近年來,隨著科技的持續進步,智能化和數字化技術在房屋建筑行業的應用逐漸普及,為此,國家和政府部門也積極出臺多項利好政策,加速推動房屋建筑行業智能化轉型。2023年10月,住房城鄉建設部發布《關于開展工程建設項目全生命周期數字化管理改革試點工作的通知》,提出要以房屋建筑和市政設施調查數據為底板,關聯相關管理信息、審批信息,實現工程建設管理數據矢量化、地圖化。未來,隨著大數據、物聯網、云計算等智能技術不斷發展,加上政策支持,我國房屋建筑行業將迎來新發展機遇。

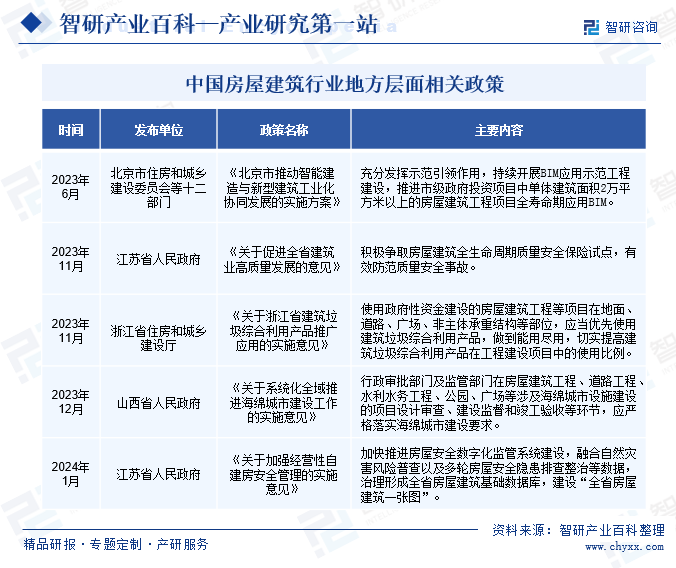

2、地方層面相關政策

為積極響應中央政府號召,持續提升智能建造在建筑業的應用水平,構建綠色低碳發展體系,各地政府紛紛出臺多項房屋建筑產業利好政策。2023年6月,北京市出臺《北京市推動智能建造與新型建筑工業化協同發展的實施方案》,明確提出持續開展BIM應用示范工程建設,推進市級政府投資項目中單體建筑面積2萬平方米以上的房屋建筑工程等工程項目全壽命期應用BIM。各地政策全面落地,將推動北京等省市智能建造關鍵核心技術加快突破和創新,推進建筑工業化、數字化、智能化升級,助力房屋建筑行業轉型升級和高質量發展。

三、行業壁壘

1、技術壁壘

技術壁壘表現為國家或地區政府對建筑產品制定的技術標準,如建筑物的設計、施工和驗收等環節都有嚴格的技術標準和規定,這些標準和規定是新企業進入該行業所必須面對的壁壘之一。新企業需要具備相應的技術實力和經驗,才能滿足這些技術標準和規定的要求,否則可能會面臨無法通過相關認證和監管的風險。

2、規模壁壘

建筑行業是典型的規模經濟型行業,新進入的建筑企業難以在短時間內獲得較大的市場份額,因此無法充分享受規模經濟的經濟性。與已經具有一定規模的現有企業相比,新進入企業的采購、運營成本會較高,面臨更大的盈利壓力。

3、資質準入壁壘

政府相關部門和組織對進入房屋建筑行業的企業實行較為嚴格的市場準入和資質審批、認定制度。中國住建部根據企業的注冊資本、專業技術人員、技術裝備和已完成的建筑工程業績等條件,對工程設計資質、施工承包企業資質等進行審核,企業在取得上述資質證書后方可在資質許可的范圍內從事相關業務。新進入企業由于自身資質、技術規模等方面受限,較難通過相關部門的資質審批和認證。

四、發展歷程

中國房屋建筑行業發展歷程經歷了起步、高速發展、波動調整以及成熟穩定等階段,在各個階段中,政府政策、經濟發展、城市化進程等因素都深刻影響著行業的發展。現階段,隨著經濟進入新常態,房地產市場逐步成熟,房屋建筑行業開始進入成熟穩定階段,政府繼續加強對房地產市場的調控和管理,推動房地產市場平穩健康發展。同時,隨著綠色建筑、智能建筑等新興領域的興起,房屋建筑行業進入轉型升級和創新發展的新階段。

五、產業鏈

1、行業產業鏈分析

房屋建筑行業上游主要包括原材料供應商和建筑設備制造商。行業所需的原材料種類繁多,包括水泥、沙、石、鋼筋、木材等,這些原材料的質量和價格對建筑成本和工程質量有重要影響。同時,在工程項目的施工過程中,還需要大量的建筑設備來提高施工效率和保證工程質量,建筑設備制造商提供的設備類型包括挖掘機、起重機、攪拌機等。中國房屋建筑行業產業鏈如下圖所示:

中國建材集團有限公司 海螺(安徽)節能環保新材料股份有限公司 北新集團建材股份有限公司 安徽森泰木塑集團股份有限公司 新疆天山水泥股份有限公司 中國巨石股份有限公司 中材科技股份有限公司 中國中材國際工程股份有限公司 三一重工股份有限公司 中聯重科股份有限公司 徐州工程機械集團有限公司 廣西柳工集團有限公司 山推工程機械股份有限公司 山河智能裝備股份有限公司 廈門廈工機械股份有限公司 江西海源復合材料科技股份有限公司

中國建材集團有限公司 海螺(安徽)節能環保新材料股份有限公司 北新集團建材股份有限公司 安徽森泰木塑集團股份有限公司 新疆天山水泥股份有限公司 中國巨石股份有限公司 中材科技股份有限公司 中國中材國際工程股份有限公司 三一重工股份有限公司 中聯重科股份有限公司 徐州工程機械集團有限公司 廣西柳工集團有限公司 山推工程機械股份有限公司 山河智能裝備股份有限公司 廈門廈工機械股份有限公司 江西海源復合材料科技股份有限公司

房屋建筑行業產業鏈中游主要是指建筑工程施工,包括勘察、設計、施工、監理等環節,這些環節相互關聯、相互影響,共同決定了建筑工程的質量和安全性能。房屋建筑的下游應用領域主要為房地產行業,房地產企業負責組織建筑工程的實施,通過銷售或出租等方式獲得收益,通常與設計單位、施工單位、材料供應商等建立合作關系,共同完成建筑工程。

2、行業領先企業分析

(1)上海建工集團股份有限公司

上海建工作為我國建筑行業的領先企業,經過多年的發展,擁有以建筑施工業務為基礎的五大核心業務,同時也積極拓展城市更新、水利水務等六大新興市場,形成了“五大事業群+六大新興業務”協同發展的產業格局,覆蓋投資、策劃、建造全產業鏈,為客戶提供高效的建筑全生命周期解決方案。

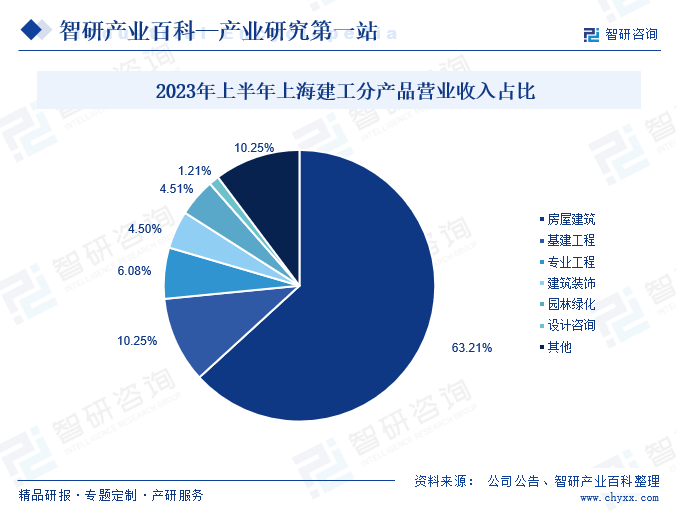

分產品來看,房屋建設作為上海建工的傳統優勢業務,涵蓋公共建筑、住宅房屋、商辦樓宇等多個領域,近年來,企業持續加大房屋建設業務的發展力度,并在超高層、鋼結構、裝配式建筑等方面形成了成套技術,部分技術處于國際領先地位。2023年上半年公司房屋建設業務營收為912.49億元,同比增長63.22%,占總營收的比重達到63.21%。

(2)陜西建工集團股份有限公司

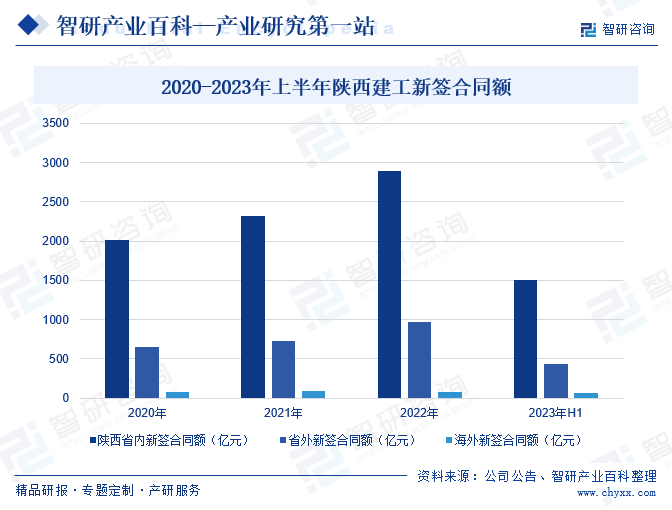

陜西建工始建于1950年,2020年企業與延長化建完成重大資產重組,企業經營業務和經營模式由原來的以石油化工工程承包為主,轉變成建筑資質齊全的區域龍頭企業,主營業務涵蓋建筑工程業務和石油化工工程業務,綜合競爭優勢顯著增強。作為陜西省內最大的建筑企業,陜西建工經過多年的經營和布局,已基本實現了公司屬地化全覆蓋,并占據著較大的發展優勢。同時陜西建工積極推動省外市場擴張,省外項目遍布全國31個省(市、自治區),并重點圍繞粵港澳大灣區、長三角地區、京津冀等區域進行布局,不斷拓展核心城市的發展潛力。近幾年,隨著國際貿易快速發展,陜西建工也在積極推動海外市場業務發展,提升企業國際知名度和認可度。2023年上半年陜西建工新簽合同額共計2008.82億元,海外市場新簽合同額60.75億元,同比增長149%。

六、行業現狀

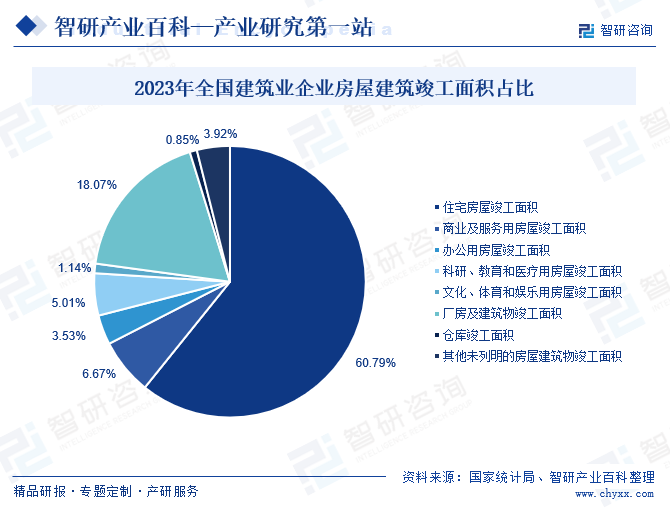

2023年以來,國家政策助力地產市場環境持續改善,但受限于房企資金鏈緊張、居民新房購置意愿較弱等因素的影響,短期內市場處于調整階段。住宅房屋作為我國基礎性房屋建筑,2023年竣工面積為234389.1萬平方米,占建筑業企業房屋建筑竣工面積的60.79%,同比跌幅為10.1%,帶動房屋建筑行業整體竣工面積出現下滑。同時,受市場需求減少的影響,辦公用房屋、商業及服務用房屋等房屋建筑同比也出現不同程度的下滑,其中辦公用房屋竣工面積同比下降7.07%,商業及服務用房竣工面積同比下降2.13%。

此外,隨著國內經濟的穩步恢復,促消費政策效能加速釋放,物流業得到較快發展,推動倉庫等房屋建筑的竣工面積有所增加,2023年倉庫竣工面積為3296.12萬平方米,同比上漲14.49%。廠房及建筑物作為除住宅房屋外竣工面積占比最大的房屋建筑類型,2023年其竣工面積達到69694.51萬平方米,同比增長11.91%。

七、發展因素

1、有利因素

(1)居民消費結構持續升級

隨著國民經濟不斷發展、居民生活水平逐步提高,我國居民消費需求持續增長、消費結構加快升級。2017-2023年,我國居民人均可支配收入由25974元增長至39218元;人均消費支出由18322元增長至26796元。居民消費水平顯著提升,極大地推動購物、休閑、娛樂、文化、教育、養老等市場規模的發展,隨之帶動相應領域固定資產投資的增加,為該領域的房屋建筑業務市場提供新的發展空間。

(2)新型城鎮化進程穩步推進

近年來,隨著我國經濟發展步入新常態階段,國內經濟增速逐步放緩,同時在新增就業人口和農業轉移人口逐步下降的影響下,我國城鎮化率增速也在逐步放緩,在很長一段時間內,城鎮化率以每年超過1個百分點的速度增長,直到2018年,城鎮化率增速開始下降到每年1個百分點左右,2022年僅增長0.5個百分點。近兩年來,我國加快推動新型城鎮化建設,積極推動城市更新、舊城改造、保障房等項目建設,帶動城鎮化率進一步提升,2023年我國城鎮化率達到66.16%,較2022年增長0.94個百分點,有效緩解了地產市場對房屋建筑行業造成的影響,為我國房屋建筑行業的發展創造優質環境。

(3)裝配式建筑產業發展提速

在國家和政府的大力扶持下,我國綠色建筑產業得到高速發展,其中裝配式建筑作為全面提升建筑業工作效率的重要施工模式,在強勁市場需求的拉動下,行業得到快速發展。2022年各地方政府紛紛出臺各項政策促進裝配式建筑產業的發展,2022年上半年我國新建裝配式建筑面積,在行業總新建建筑面積中的比重超25%。2023年在利好政策效能持續釋放下,我國裝配式建筑新建面積將進一步增長,推動房屋建筑行業施工模式加速轉型,助力行業施工效率持續提升。

2、不利因素

(1)高端設計人才和復合型人才相對缺乏

人才作為房屋建筑企業的重要競爭力之一,近年來,隨著房屋建筑行業的快速發展,高端設計人才和復合型人才的需求也在不斷增加,但由于行業的發展速度超過人才的培養速度,進而行業出現人才短缺的現象。同時,房地產市場作為房屋建筑行業的重要應用領域,近兩年來我國房地產市場發展持續承壓,致使房屋建筑行業發展放緩。為進一步尋求高質量發展路徑,部分高端設計人才和復合型人才選擇其他行業的發展機會,導致房屋建筑行業內的人才短缺。

(2)原材料價格波動和勞動力成本上升

房屋建筑行業的發展與建筑材料和人工成本的波動密切相關,若建筑材料和人工成本上漲,將會增加建筑企業的成本,從而影響整個行業的經濟效益。近年來,隨著經濟的發展、城市生活成本上升、人口紅利逐漸消失,我國勞動力成本上升趨勢較為明顯,同時,受宏觀環境的影響,建材產品價格波動較為劇烈。在原材料價格波動和勞動力成本上升雙重壓力的影響下,房屋建筑企業經營風險加大。

(3)施工過程存在較多安全隱患

近年來,隨著我國城鎮人口不斷增加,高層建筑數量持續增加。但是在高層房屋建筑工程的實際施工過程中,施工條件相對較為復雜,在施工過程中時常會面臨著諸多的安全隱患問題。一旦作業過程中,存在人員配合不協調,或安全意識淡薄的問題,將會帶來安全隱患,嚴重威脅到作業人員的生命安全,同時對項目和企業造成不利影響。

八、競爭格局

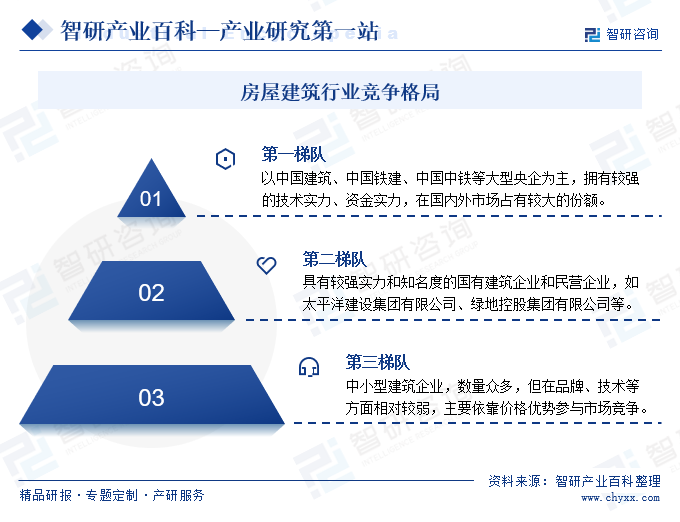

從競爭格局來看,我國房屋建筑行業市場競爭較為激烈,企業數量眾多,但呈現出明顯的梯隊分布。第一梯隊是以中國建筑、中國鐵建、中國中鐵等大型央企為主,這類企業擁有較強的技術實力、資金實力和品牌影響力,在國內外市場占有較大的份額。第二梯隊包括具有一定實力和知名度的國有建筑企業和民營企業,如太平洋、綠地控股等,這類企業在細分領域或部分地區具有一定的競爭優勢,但與中國建筑等大型央企相比,仍存在一定的差距。第三梯隊主要指部分中小型建筑企業,企業數量偏多,但在品牌、技術、資金等方面相對較弱,主要依靠價格優勢參與市場競爭。

未來,隨著市場的不斷變化和消費者需求的持續提高,企業之間的競爭也將更加激烈,頭部企業憑借自身的生產技術、資金規模、銷售布局等優勢,在日益激烈的市場競爭中快速發展,進一步搶占市場份額,推動市場集中度持續提升。而中小型企業經營發展壓力持續加大,面臨著淘汰出清的風險。

九、發展趨勢

和傳統建筑材料相比,新型建材在保溫隔熱、防水、抗震、耐腐蝕等方面具有顯著的效果。如新型保溫隔熱材料可以阻擋外部冷空氣進入,有助于保持較為舒適的室溫。從長期來看,隨著我國城鎮化的不斷推進,“雙碳”戰略的持續深化,住宅、商業地產、辦公用房、城市公共設施等領域的建筑需求將持續增長,推動新型建材的應用場景不斷拓寬,我國房屋建筑行業也將保持健康發展態勢。

近年來,在數字技術的高速發展下,推動建筑行業數字化轉型逐漸成為全行業的普遍認識,國家和政府也相繼出臺各項政策,推動建筑業信息技術融合,以及支持BIM、CIM等核心數字化技術的創新發展。同時,各企業持續推動數字化、智能化轉型,加快大數據、人工智能等新興產業技術的應用。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。