摘要:相比于鋁電解電容,薄膜電容器具有高耐壓、自愈功能、無極性、高頻特性優異、壽命長等特點,更符合新能源車的要求,隨著未來市場對新能源汽車需求的增加,薄膜電容器市場將更為廣闊。數據顯示,2022年中國薄膜電容器行業市場規模約為145.5億元。

一、定義及分類

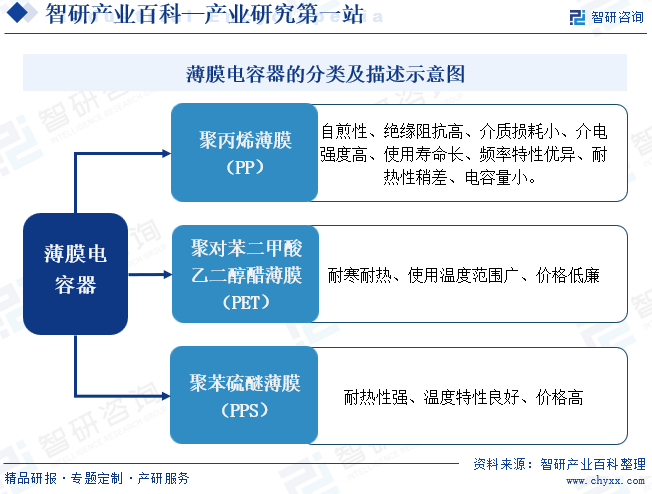

薄膜電容器是以金屬箔當電極,將其和聚乙酯,聚丙烯,聚苯乙烯或聚碳酸酯等塑料薄膜,從兩端重疊后,卷繞成圓筒狀的構造之電容器。而依塑料薄膜的種類又被分別稱為聚乙酯電容(又稱Mylar電容),聚丙烯電容(又稱PP電容),聚苯乙烯電容(又稱PS電容)和聚碳酸電容。

薄膜電容器是以金屬箔或金屬化膜作為電極,以有機塑料薄膜作為介質,通過卷繞方式制作成的電容器。按照電容器內部電極的形成分類,可分為箔電極型和蒸鍍電極型;按照加工方法分類,可分為積層型和卷繞型;按照薄膜介質的材料分類,主要包括PP、PET、PPS等。

二、行業政策

1、行業監管體制

當前中國電子元器件行業的發展是以市場需求為導向,以競爭為手段,實現資源最優配置,效益最大化的發展模式;國家發改委和工信部履行產業規劃和行業宏觀管理職責,從國家的層面制定宏觀的產業政策和技術發展的戰略、規劃、重點攻關領域以及相關產業建設項目,指導行業健康有序的發展。

行業引導和服務職能則由中國電子元件行業協會承擔,主要在政府部門和企事業單位之間發揮紐帶作用,規范市場秩序和行業會員行為,掌握國內外行業發展動態,積極推進企業與高校、國內與國外的技術合作和學術交流,提供行業咨詢與教育培訓,參與制定行業政策法規,全面促進電子元器件行業的健康發展,提高行業經濟技術水平,加速并改善電子元器件行業的現代化建設。

2、行業相關政策

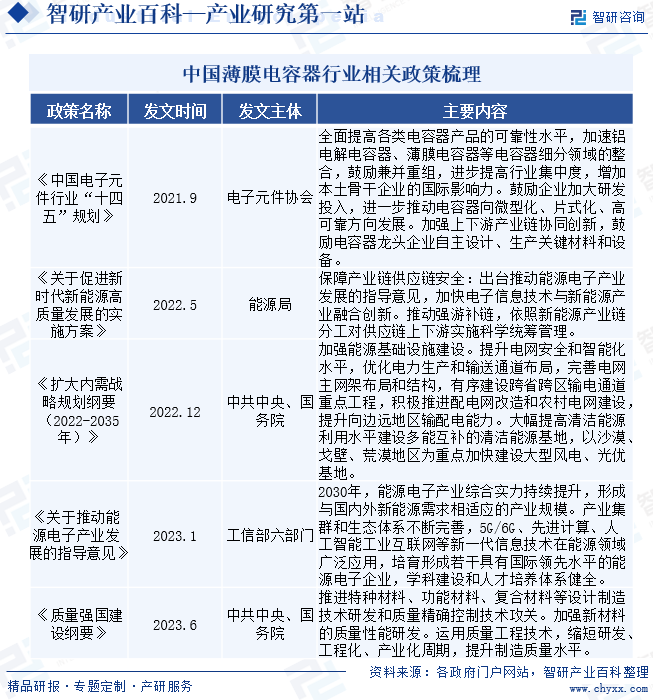

薄膜電容器屬于電子元器件中的重要一員,國家高度重視電子元器件行業的發展,2023年6月,中共中央及國務院發布《質量強國建設綱要》中指出:推進特種材料、功能材料、復合材料等設計制造技術研發和質量精確控制技術攻關。加強新材料的質量性能研發。運用質量工程技術,縮短研發工程化、產業化周期,提升制造質量水平。這為中國薄膜電容器行業的發展鋪平了道路。

三、發展歷程

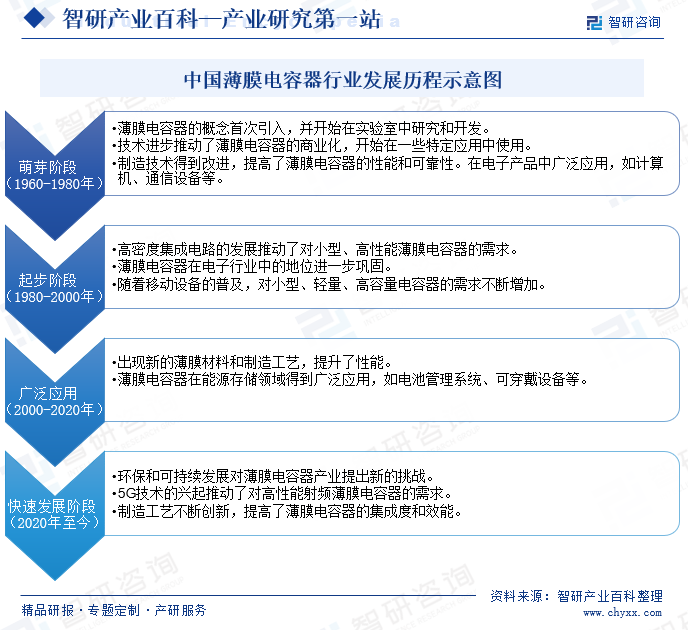

在20世紀60年代,薄膜電容器的概念首次引入,并開始在實驗室中進行研究和開發。隨著時間的推移,制造技術的不斷改進推動了薄膜電容器的商業化,到了2020年,5G技術的興起推動了對高性能射頻薄膜電容器的需求,制造工藝不斷創新,提高了薄膜電容器的集成度和效能。總體而言,薄膜電容器行業經歷了從概念引入到商業化,再到不斷創新和適應市場需求的演變過程。

四、行業壁壘

1、資金準入壁壘

薄膜電容器行業屬于資金密集型行業,一方面中高檔薄膜電容器產品的生產線需要較大規模的固定資產投入,使得生產線在生產出滿足客戶要求的高質量的產品同時達到相應的產能規模,形成規模效應的企業才能在行業競爭中處于領先地位。另外一方面,行業內企業在為客戶提供各種規格和品類的產品時,自身須備足相應規格和品類的原材料,大規模的原材料備貨也對企業資金造成較大的壓力。

2、市場準入壁壘

薄膜電容器行業是關系人民生活、社會生產和國家安全的重要行業,國家對薄膜電容器產品有嚴格的產品質量檢測要求,對特定的薄膜電容器產品提供廠商有特定的資質要求,提供產品的機構必須取得相應的“許可證”,這些都形成了進入行業的重要障礙。

3、技術與人才壁壘

電子產品具有技術發展快、更新換代快的特點,市場和客戶不斷對薄膜電容器和電極箔提出新的要求。這需要薄膜電容器制造商能在短時間內根據客戶要求確定工藝參數、進行快速試制,并最終提供成熟產品,這不僅要求企業具有較強的研發團隊,還需要先進的研發和試制設備。新進入企業往往缺乏具備豐富經驗的研發人員,不利于新企業的發展。國內薄膜電容器發展歷史相對較短,研發、生產和管理等方面的高端專業人才緊缺。通過自我開發和積累,在短時間內掌握薄膜電容器制造核心技術是非常困難的,因此對新進入者形成了較高的技術壁壘。

4、其他壁壘

(1)買方認知度壁壘

薄膜電容器是電子電路中的重要被動元件,其質量的穩定性和可靠性很大程度上也決定著整個電子產品的質量。而薄膜電容器消費量大的客戶大都是一些世界知名的電子產品制造商,他們與供應商的合作是長期的,但建立在嚴格、較為漫長的認證基礎上。新進入者要想成為電子制造廠商的供應商,需要經過嚴格的質量管理體系審核和產品技術性能認證,這也是一個長期、復雜的過程。該過程短則1-2年長則3-4年,通過了該企業認證才能真正成為這些客戶的供應商。

(2)生產規模壁壘

由于薄膜電容器在電子電路中的重要作用,世界范圍內的主要采購商往往對薄膜電容器產品的質量認證需要較長時間的考察和檢測,一旦確定供應商則長時間不會變化。然而,這些客戶對于產品的需求量較大、質量要求非常高,其在考察供應商時一般不會考慮小型的生產企業。

(3)銷售及售后服務網絡壁壘

近年來,薄膜電容器行業全球一體化的趨勢越來越明顯,各主要采購商會考慮全球性的采購,而且各采購商的分布從東南亞到歐洲、美國和世界各地。這樣就對生產廠商銷售和售后服務網絡覆蓋面的要求非常高。健全的銷售和售后服務網絡一方面有利于大型優質客戶的開拓和維護;另一方面可以根據不同客戶的具體情況對客戶的需求進行快速反應,并可以將技術服務前移至客戶的設計、試驗、改進的全過程中,從成本性能等各方面為客戶提供超前和定制式服務,形成快速靈活的市場應變能力和機制,從而贏得了較高的客戶滿意度和忠誠度,并以誠實和信用成為客戶的合作伙伴。

五、產業鏈

薄膜電容器行業產業鏈上游為原材料,主要為電極箔、合成樹脂、電解液等組成;產業鏈中游為薄膜電容器;產業鏈下游為照明、新能源汽車、光伏、風電、智能電網等。

下游消費電子以及工業應用等行業具有周期性波動的特性,薄膜電容器市場往往受其影響。目前市場上薄膜電容器的技術已經比較成熟,企業間的競爭主要集中在質量和成本上的較量。薄膜電容器企業可以通過對價值鏈下游環節進行整合減少中間代理環節的費用來爭取更大的利潤空間。

新疆眾和股份有限公司 東莞東陽光電容器有限公司 江蘇中聯科技集團有限公司 湖南艾華集團股份有限公司 南通江海電容器股份有限 肇慶華鋒電子鋁箔股份有限公司 上海氯堿化工股份有限公司 四川金路集團股份有限公司 佛山塑料集團股份有限公司 滄州明珠塑料股份有限公司 中國石油化工股份有限公司 中國石油天然氣股份有限公司 廣州天賜高新材料股份有限公司 深圳新宙邦科技股份有限公司 比亞迪股份有限公司 張家港市國泰華榮化工新材料有限公司

新疆眾和股份有限公司 東莞東陽光電容器有限公司 江蘇中聯科技集團有限公司 湖南艾華集團股份有限公司 南通江海電容器股份有限 肇慶華鋒電子鋁箔股份有限公司 上海氯堿化工股份有限公司 四川金路集團股份有限公司 佛山塑料集團股份有限公司 滄州明珠塑料股份有限公司 中國石油化工股份有限公司 中國石油天然氣股份有限公司 廣州天賜高新材料股份有限公司 深圳新宙邦科技股份有限公司 比亞迪股份有限公司 張家港市國泰華榮化工新材料有限公司

六、發展現狀

1、全球薄膜電容器行業發展現狀

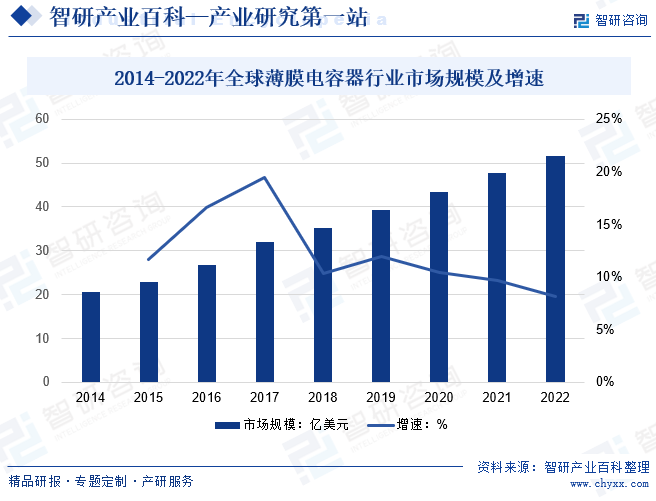

消費電子市場一直是薄膜電容器的主要應用領域,包括智能手機、平板電腦、電視機等。工業控制和汽車電子也是重要的市場,隨著工業自動化和電動汽車的發展,對高性能薄膜電容器的需求持續增長。薄膜電容器技術不斷進步,導致產品性能的提高,例如更高的電容值、更低的ESR(等效串聯電阻)以及更小的尺寸。新材料的開發和制造工藝的改進推動了薄膜電容器的技術創新,如有機薄膜電容器(OFC)和有機-無機混合薄膜電容器(OIHFC)等。全球薄膜電容器行業市場規模呈現逐年上漲態勢,2022年全球薄膜電容器行業市場規模約為51.6億美元。

2、中國薄膜電容器行業發展現狀

薄膜電容器是新能源汽車電機控制和光伏風電逆變器中的關鍵器件。隨著國家在智能電網建設、電氣化鐵路建設和新能源(汽車、風電、光伏)等方面的加大投入,以及消費類電子產品的升級換代,工業控制技術推進,高端薄膜電容器市場穩步增長。相比于鋁電解電容,薄膜電容器具有高耐壓、自愈功能、無極性、高頻特性優異、壽命長等特點,更符合新能源車的要求,隨著未來市場對新能源汽車需求的增加,薄膜電容器市場將更為廣闊。數據顯示,2022年中國薄膜電容器行業市場規模約為145.5億元。

發展因素

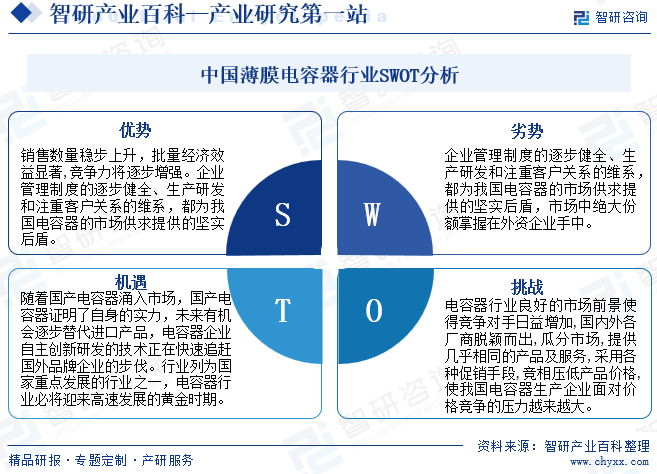

1、優勢

經過多年的發展我國部分電容器企業規模優勢明顯,其生產的產品質量和服務模式,在國內外市場上享受廣泛的美譽;隨著我國薄膜電容器產品的銷售數量穩步上升,批量經濟效益顯著,競爭力將逐步增強。另外,我國電容器企業管理制度的逐步健全、生產研發和注重客戶關系的維系,都為我國電容器的市場供求提供的堅實后盾。

2、劣勢

與發達國家相比,當前我國薄膜電容器企業整體競爭力依然偏弱。目前,全球薄膜電容器市場占有情況來看,在全球范圍內,日本的Nichicon,德國的Wima,意大利的ICEL,美國的CDE等,是頂級的薄膜電容器生產商。其他,如日本的NISSI、荷蘭的飛利浦,以及臺灣的凱勵、昱電、華容等,也都是世界知名度薄膜電容器生產商。在產量方面,日本的松下電工和德國的EPCOS、美國的Kemet是全球最主要的薄膜電容生產商。

3、機會

隨著國產電容器涌入市場,國產電容器證明了自身的實力,未來有機會逐步替代進口產品,客戶對國產電容器的認可度逐步提高,電容器企業自主創新研發的技術正在快速追趕國外品牌企業的步伐。我國已經充分意識到電容器對國民經濟發展的重要性,并將電容器行業列為國家重點發展的行業之一,部分政策的制定和頒布均體現了國家對電容器行業的鼓勵和支持,在如此良好的政策環境中,電容器行業必將迎來高速發展的黃金時期。

4、威脅

電容器行業良好的市場前景使得競爭對手日益增加,國內外各廠商脫穎而出,瓜分市場,提供幾乎相同的產品及服務,采用各種促銷手段,競相壓低產品價格,使我國電容器生產企業面對價格競爭的壓力越來越大。

八、競爭格局

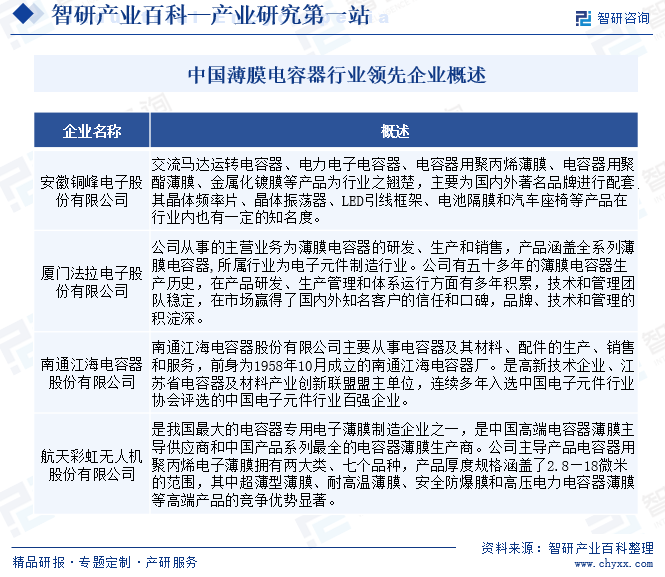

目前,我國薄膜電容器行業產業集中度較低,中國內地成規模的薄膜電容器生產企業有100多家。國內以薄膜電容器為主要業務的上市公司/新三板公司具有規模優勢,而非上市薄膜電容器公司除部分國家級專精特新“小巨人”企業外,如七星電子等,普遍規模較小,且企業數量眾多,水平參差不齊,主要配套傳統家電及照明市場,市場競爭激烈。行業中主要企業為安徽銅峰電子股份有限公司、廈門法拉電子股份有限公司、南通江海電容器股份有限公司、航天彩虹無人機股份有限公司等。

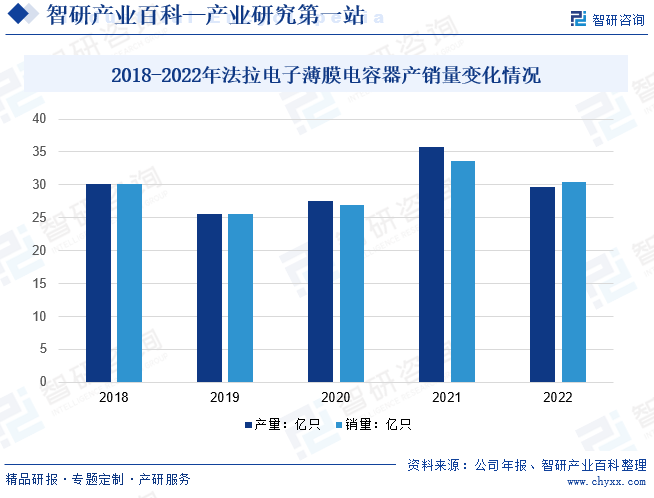

廈門法拉電子股份有限公司的主營業務為薄膜電容器的研發、生產和銷售,產品涵蓋全系列薄膜電容器,所屬行業為電子元件制造行業,連續三十四屆進入中國電子元件百強,薄膜電容器規模位列中國第一、全球前三。公司實現了薄膜電容器用金屬化薄膜材料的自主研發生產,通過合作開發和內部持續創新建立了法拉獨有的設備和材料供應鏈體系,能緊跟市場需求,實現產品迭代升級以及產品原創性開發。2022年法拉電子薄膜電容器產量為29.72億只,銷量為30.43億只。

九、發展趨勢

薄膜電容器廣泛應用于家電、通訊、電網、軌道交通、工業控制、照明和新能源(光伏,風能,汽車)等多個行業,是基礎電子元件。未來我國薄膜電容器行業的市場競爭將從產品生產線的擴張轉向技術服務的強化和品牌的提升。超薄化、耐高溫、高能量密度、安全可靠性將成為主要發展趨勢,簡單、大批量生產將向小批量、定制化方向發展,高端產品占全部產品的比重將逐年增大。

近年來家電、照明需求隨著技術革新及替代率的升高導致需求逐漸下滑,而得益于自身自愈性、絕緣阻抗高、介質損耗小、介電強度高、使用壽命長、頻率特性優異等優點,薄膜電容器在新能源汽車、光伏、風力發電等領域的應用將得到拓展。未來隨著碳中和目標進程的不斷推進,薄膜電容器需求有望進一步成長。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國薄膜電容器行業發展現狀分析:工業自動化和電動汽車的發展,對行業需求持續增長[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2022年中國薄膜電容器行業發展現狀分析:工業自動化和電動汽車的發展,對行業需求持續增長[圖]

相比于鋁電解電容,薄膜電容器具有高耐壓、自愈功能、無極性、高頻特性優異、壽命長等特點,更符合新能源車的要求,隨著未來市場對新能源汽車需求的增加,薄膜電容器市場將更為廣闊。根據數據顯示,2022年中國薄膜電容器行業市場規模約為145.5億元。

![2021年中國薄膜電容器市場規模及龍頭企業分析:法拉電子[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

2021年中國薄膜電容器市場規模及龍頭企業分析:法拉電子[圖]

2020年我國電容器行業市場規模達到1160億元,較2019年增加58億元,同比增長5.3%,其中薄膜電容市場規模為102億元,約占電容器市場規模的9%,同比增長13.3%。