我公司擁有所有研究報告產品的唯一著作權,當您購買報告或咨詢業務時,請認準“智研鈞略”商標,及唯一官方網站智研咨詢網(www.szxuejia.com)。若要進行引用、刊發,需要獲得智研咨詢的正式授權。

- 報告目錄

- 研究方法

由智研咨詢專家團隊精心編制的《2025-2031年中國電動船舶行業市場全景評估及發展前景展望報告》(以下簡稱《報告》)重磅發布,《報告》旨在從國家經濟及產業發展的戰略入手,分析電動船舶行業未來的市場走向,挖掘電動船舶行業的發展潛力,預測電動船舶行業的發展前景,助力電動船舶行業的高質量發展。

報告從2023年全國電動船舶行業發展環境、上下游產業鏈、國內外基本情況、細分市場、區域市場、競爭格局等角度,系統、客觀的對我國電動船舶行業發展運行進行了深度剖析,展望2024年中國電動船舶行業發展趨勢。《報告》是系統分析2023年度中國電動船舶行業發展狀況的著作,對于全面了解中國電動船舶行業的發展狀況、開展與電動船舶行業發展相關的學術研究和實踐,具有重要的借鑒價值,可供從事電動船舶行業相關的政府部門、科研機構、產業企業等相關人員閱讀參考。

目前,針對電動船舶尚沒有明確的概念和定義,根據動力源的類型,同時參照電動汽車的劃分方式,可將電動船舶初步劃分為:純電動船舶、混合動力電動船舶以及燃料電池電動船舶三種。其中,純電動船舶主要包括鋰電池+超級電容電動船舶,鉛酸電池電動船舶,鎳氫電池電動船舶等;混合動力電動船舶主要包括柴電混合電動船舶,太陽能、電能混合電動船舶以及風能、電能混合電動船舶等;燃料電池船舶主要包括氫燃料電池電動船舶,甲醇燃料電池電動船舶以及鋅燃料電池電動船舶等。

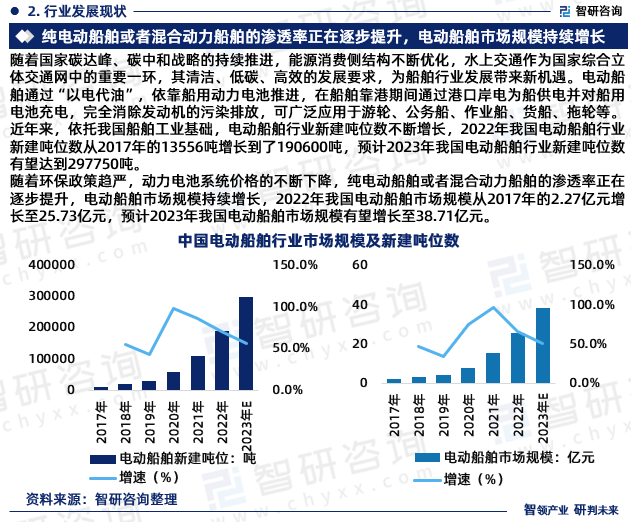

隨著國家碳達峰、碳中和戰略的持續推進,能源消費側結構不斷優化,水上交通作為國家綜合立體交通網中的重要一環,其清潔、低碳、高效的發展要求,為船舶行業發展帶來新機遇。傳統船舶動力系統采用柴油發電機組推進,電動船舶通過“以電代油”,依靠船用動力電池推進,在船舶靠港期間通過港口岸電為船供電并對船用電池充電,完全消除發動機的污染排放,可廣泛應用于游輪、公務船、作業船、貨船、拖輪等。近年來,依托我國船舶工業基礎,電動船舶行業新建噸位數不斷增長,2022年我國電動船舶行業新建噸位數從2017年的13556噸增長到了190600噸,預計2023年我國電動船舶行業新建噸位數有望達到297750噸。

隨著環保政策趨嚴,動力電池系統價格的不斷下降,純電動船舶或者混合動力船舶的滲透率正在逐步提升,電動船舶市場規模持續增長,2022年我國電動船舶市場規模從2017年的2.27億元增長至25.73億元,預計2023年我國電動船舶市場規模有望增長至38.71億元。

目前國內的電動船舶主要集中旅游觀光領域,包括景區游船、內河郵輪等等,貨運及其他領域仍處于較為初級的階段。2022年我國旅游觀光領域電動船舶市場規模21.92億元,占85.19%;貨運及其他領域電動船舶市場規模3.81億元,占14.81%。

在政策及下游需求市場的推動下,我國電動船舶領域參與者數量呈增長態勢,電動船舶市場發包方多為政府部門以及旅游企業,該類需求多以小型船舶為主,近年來越來越多的船企介入電動船舶市場。對于電動船舶市場,上海瑞華(集團)有限公司、廣船國際有限公司、上海豐滋新能源船舶科技有限公司、武漢712研究所等企業率先投入資金參與電動船的研發工作,推動電動船行業發展。現在寧德時代、億緯鋰能、合肥國軒等電池供應商也先后進入船舶行業,為電動船的發展提供動力。可以預見,中國的電動船發展前景將會越來越好。

船運行業是交通運輸領域減碳的重要場景之一,推進綠色轉型已成為全球主流國家的共識。各類船舶綠色動力技術中,電動船舶在運營成本和駕乘體驗等方面具備優勢,是船運行業技術升級的重要方向。實現船舶綠色轉型的核心在于應用綠色動力技術,按照燃料不同分為LNG、液氨、甲醇、氫動力和鋰電為主的電驅動。其中,以電池為儲能裝置、開展電力推進的技術具有多重優勢,尤其是在降低運營成本、提升駕乘體驗、以及推動船舶智能化等方面優勢較為明顯。減碳降污大勢疊加電動技術迭代升級,電動船舶將逐漸滲透適宜場景,在未來的綠色船舶中占據一席之地。

全球持續推進船舶節能減排政策落地,電動船舶發展正處在快速增長前夕。國內外權威機構出臺一系列政策,推動船舶領域節能減排。政策指引下,全球綠色船舶數量提升。海外尤其歐洲的船舶電動化發展較早,已開始由“消費品”場景向“經濟實用”場景滲透,中國電動船舶近年來發展提速。

《2025-2031年中國電動船舶行業市場全景評估及發展前景展望報告》內容豐富、數據翔實、亮點紛呈。是智研咨詢重要研究成果,是智研咨詢引領行業變革、寄情行業、踐行使命的有力體現,更是電動船舶領域從業者把脈行業不可或缺的重要工具。智研咨詢已經形成一套完整、立體的智庫體系,多年來服務政府、企業、金融機構等,提供科技、咨詢、教育、生態、資本等服務。

【特別說明】

1)內容概況部分為我司關于該研究報告核心要素的提煉與展現,內容概況中存在數據更新不及時情況,最終出具的報告數據以年度為單位監測更新。

2)報告最終交付版本與內容概況在展示形式上存在一定差異,但最終交付版完整、全面的涵蓋了內容概況的相關要素。報告將以PDF格式提供。

第一章中國電動船舶概述

第一節 行業定義

第二節 行業特點和用途

第二章國外電動船舶市場發展概況

第一節 全球電動船舶市場分析

第二節 亞洲地區主要國家市場概況

第三節 歐洲地區主要國家市場概況

第四節 美洲地區主要國家市場概況

第五節 國外主要電動船舶廠商分析

一、建造商—HAVYARD LEIRVIK

二、運營商—挪威FJORD1

三、電池廠商—加拿大CORVUS ENERGY

第三章2024年中國電動船舶環境分析

第一節 中國經濟發展環境分析

第二節 行業相關政策、標準

第四章中國電動船舶技術發展分析

第一節 當前中國電動船舶技術發展現況分析

第二節 中國電動船舶技術成熟度分析

第三節 中、外電動船舶技術差距及其主要因素分析

第四節 未來提高中國電動船舶技術的策略

第五章電動船舶市場特性分析

第一節 電動船舶市場集中度分析及預測

第二節 電動船舶SWOT分析及預測

一、優勢電動船舶

二、劣勢電動船舶

三、機會電動船舶

四、風險電動船舶

第三節 電動船舶進入退出狀況分析及預測

第六章中國電動船舶發展現狀

第一節 中國電動船舶市場現狀分析

第二節 中國電動船舶產量分析

第三節 中國電動船舶市場需求分析

一、2020-2024年中國電動船舶需求量

二、主要應用領域情況

第四節 中國電動船舶價格趨勢分析

一、2020-2024年電動船舶價格分析

二、影響電動船舶價格的因素

三、 電動船舶市場價格預測

第七章中國電動船舶產業鏈分析

第一節 中國電動船舶建造商發展現狀

第二節 中國電動船舶運營商發展現狀

第三節 中國電動船舶電池廠商發展現狀

第八章2020-2024年中國電動船舶所屬行業進、出口分析

第一節 2024年電動船舶所屬行業進、出口特點

第二節 2020-2024年電動船舶所屬行業進口分析

第三節 2020-2024年電動船舶所屬行業出口分析

第四節 2025-2031年電動船舶所屬行業進、出口預測

第九章主要電動船舶企業及競爭格局

第一節 廣船國際有限公司

一、企業概況

二、產品結構

三、產品研究

四、發展戰略

第二節 上海瑞華(集團)有限公司

一、企業概況

二、產品結構

三、產品研究

四、發展戰略

第三節 長江船舶設計院

一、企業概況

二、產品結構

三、產品研究

四、發展戰略

第四節 江龍船艇科技股份有限公司

一、企業概況

二、產品結構

三、產品研究

四、發展戰略

第五節 寧德時代

一、企業概況

二、產品結構

三、產品研究

四、發展戰略

第十章2025-2031年電動船舶投資建議

第一節 電動船舶投資環境分析

第二節 電動船舶投資進入壁壘分析

一、安全管理

二、準入政策、法規

三、技術壁壘

第三節 電動船舶投資建議

第十一章2025-2031年中國電動船舶未來發展預測及投資前景分析

第一節 未來電動船舶行業發展趨勢分析

一、未來電動船舶行業發展分析

二、未來電動船舶行業技術開發方向

第二節 電動船舶行業相關趨勢預測

一、城市渡船預測

二、內河貨船預測

三、港口拖船預測

第十二章2025-2031年中國電動船舶投資的建議及觀點

第一節 投資機遇電動船舶

第二節 投資風險電動船舶

一、政策風險

二、宏觀經濟波動風險

三、技術風險

四、其他風險

第三節 行業應對策略

圖表目錄

圖表1:電動船舶產業鏈

圖表2:全球電動船舶市場規模情況

圖表3:全球主要國家電動船舶市場規模情況

圖表4:中國船舶工業總產值情況

圖表5:中國船舶產業出口情況

圖表6:中國船舶工業行業經濟運行狀況

圖表7:中國電動船舶行業新建噸位數情況

圖表8:中國電動船舶市場規模情況

圖表9:中國電動船舶細分領域需求分布格局

圖表10:中國電動船舶均價情況

更多圖表見正文……

◆ 本報告分析師具有專業研究能力,報告中相關行業數據及市場預測主要為公司研究員采用桌面研究、業界訪談、市場調查及其他研究方法,部分文字和數據采集于公開信息,并且結合智研咨詢監測產品數據,通過智研統計預測模型估算獲得;企業數據主要為官方渠道以及訪談獲得,智研咨詢對該等信息的準確性、完整性和可靠性做最大努力的追求,受研究方法和數據獲取資源的限制,本報告只提供給用戶作為市場參考資料,本公司對該報告的數據和觀點不承擔法律責任。

◆ 本報告所涉及的觀點或信息僅供參考,不構成任何證券或基金投資建議。本報告僅在相關法律許可的情況下發放,并僅為提供信息而發放,概不構成任何廣告或證券研究報告。本報告數據均來自合法合規渠道,觀點產出及數據分析基于分析師對行業的客觀理解,本報告不受任何第三方授意或影響。

◆ 本報告所載的資料、意見及推測僅反映智研咨詢于發布本報告當日的判斷,過往報告中的描述不應作為日后的表現依據。在不同時期,智研咨詢可發表與本報告所載資料、意見及推測不一致的報告或文章。智研咨詢均不保證本報告所含信息保持在最新狀態。同時,智研咨詢對本報告所含信息可在不發出通知的情形下做出修改,讀者應當自行關注相應的更新或修改。任何機構或個人應對其利用本報告的數據、分析、研究、部分或者全部內容所進行的一切活動負責并承擔該等活動所導致的任何損失或傷害。

01

智研咨詢成立于2008年,具有15年產業咨詢經驗

02

智研咨詢總部位于北京,具有得天獨厚的專家資源和區位優勢

03

智研咨詢目前累計服務客戶上萬家,客戶覆蓋全球,得到客戶一致好評

04

智研咨詢不僅僅提供精品行研報告,還提供產業規劃、IPO咨詢、行業調研等全案產業咨詢服務

05

智研咨詢精益求精地完善研究方法,用專業和科學的研究模型和調研方法,不斷追求數據和觀點的客觀準確

06

智研咨詢不定期提供各觀點文章、行業簡報、監測報告等免費資源,踐行用信息驅動產業發展的公司使命

07

智研咨詢建立了自有的數據庫資源和知識庫

08

智研咨詢觀點和數據被媒體、機構、券商廣泛引用和轉載,具有廣泛的品牌知名度

品質保證

智研咨詢是行業研究咨詢服務領域的領導品牌,公司擁有強大的智囊顧問團,與國內數百家咨詢機構,行業協會建立長期合作關系,專業的團隊和資源,保證了我們報告的專業性。

售后處理

我們提供完善的售后服務系統。只需反饋至智研咨詢電話專線、微信客服、在線平臺等任意終端,均可在工作日內得到受理回復。24小時全面為您提供專業周到的服務,及時解決您的需求。

跟蹤回訪

持續讓客戶滿意是我們一直的追求。公司會安排專業的客服專員會定期電話回訪或上門拜訪,收集您對我們服務的意見及建議,做到讓客戶100%滿意。

![行業展望|2023年中國電動船舶行業將逐漸滲透適宜場景,行業發展將提速[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)