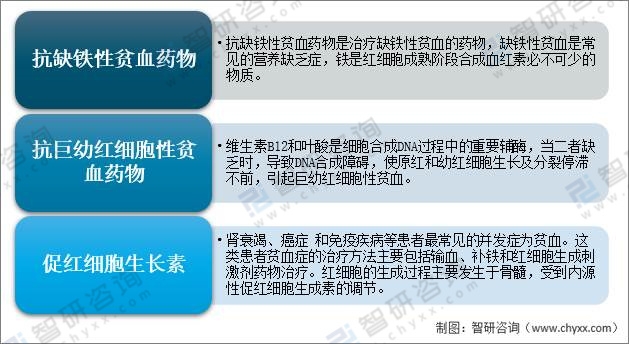

一、 抗貧血藥類型

貧血是指全身循環血液中紅細胞總量減少至正常值以下,但由于全身循環血 液中紅細胞總量的測定技術比較復雜,所以臨床上一般指外周血中血紅蛋白的濃 度低于患者同年齡組、同性別和同地區的正常標準。

抗貧血藥,循環血液中紅細胞數和血紅蛋白量低于正常稱為貧血。根據病因及發病機制的不同可分為由鐵缺乏所致的缺鐵性貧血,由葉酸或維生素B12缺乏所致的巨幼紅細胞性貧血和骨髓造血功能低下所致的再生障礙性貧血。治療貧血的藥物為抗貧血藥,根據病因可分為抗缺鐵性貧血藥物、抗巨幼紅細胞性貧血藥物和造血細胞生長因子。

抗貧血藥類型

資料來源:智研咨詢整理

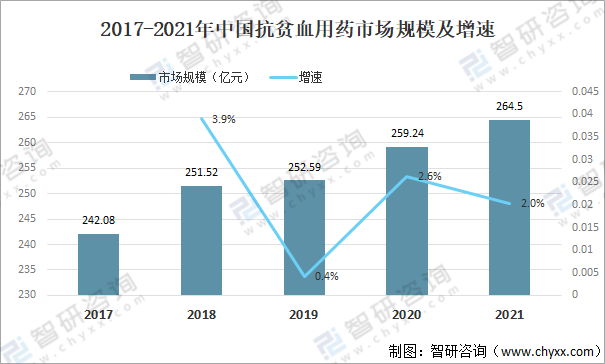

二、抗貧血用藥市場規模

貧血在我國人群中也普遍存在,嚴重危害我國居民的身體健康,其中兒童、婦女、孕婦和老人是貧血的多發人群。缺鐵性貧血會影響機體的氧代謝、能量代謝、造血作用等生命活動。其中2021年中國抗貧血用藥市場規模為264.5億元,同比增長2%。

2017-2021年中國抗貧血用藥市場規模及增速

資料來源:公開資料整理

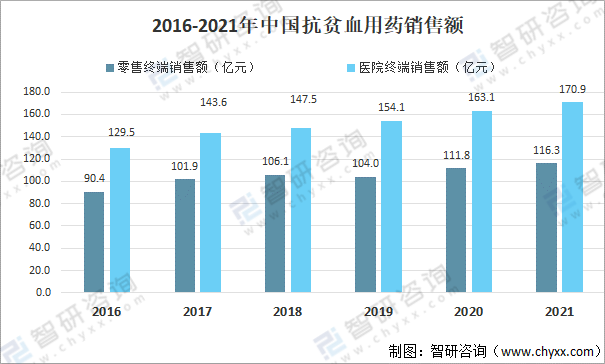

三、抗貧血用藥銷售額

目前用于糾正缺鐵性貧血的方法主要有食品強化、口服補鐵與注射補鐵等, 其中口服補鐵劑價格便宜、易吸收、生物利用率高且患者順應性良好,是臨床上應用最廣的補鐵方式。

2021年中國抗貧血用藥零售終端銷售額為116.3億元,同比增長4%;中國抗貧血用藥醫院終端銷售額為170.9億元,同比增長4.8%。

2016-2021年中國抗貧血用藥銷售額

資料來源:公開資料整理

相關報告:智研咨詢發布的《2022-2028年中國抗貧血藥行業市場競爭力分析及發展策略分析報告》

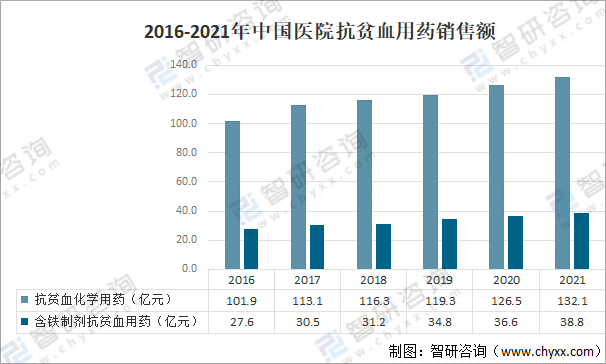

其中2021年中國醫院抗貧血化學用藥銷售額為132.1億元,同比增長4.4%;中國含鐵制劑抗貧血用藥銷售額為38.8億元。

2016-2021年中國醫院抗貧血用藥銷售額

資料來源:公開資料整理

四、企業情況

從貧血患病率的發展變化趨勢而言,總體來看,我國居民的貧血患病率略有下降。但是老年人的貧血患病率隨年齡增加呈加速上升的趨勢也十分明顯。目前我國 65 歲以上女性和男性的貧血發病率分別約為 21%和 16%, 85歲以上老年人貧血發病率最高,缺鐵性貧血約占老年人貧血的15%到30%, 我國老年人缺鐵性貧血的形勢較為嚴峻。隨著我國人口老齡化進程的不斷加快,我國老齡人口的不斷增多,未來我國貧血患者中老齡人口數將大幅增加。

2017-2019 年中國含鐵制劑抗貧血化學藥醫院市場銷售額排名前十位品牌

資料來源:公開資料整理

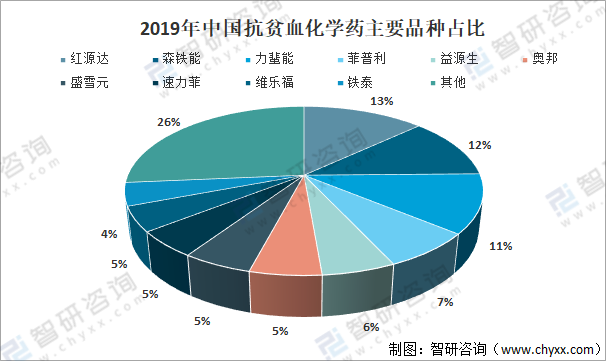

隨著經濟的發展和社會的進步,國家大力優化營養健康服務、完善營養健康制度、建設營養健康環境、發展營養健康產業,國家正營造全社會共同參與國民營養健康工作的政策環境,人民群眾健康觀念不斷增強,降低貧血率已成為從國家到個人都日益重視的健康管理指標。中國貧血管理現狀在不斷改善,對患者的科普教育不斷深入,對臨床醫生的培訓不斷加強,我國貧血患者的知曉率和就診率將逐年穩步提高,抗貧血用藥的未來市場也將保持穩定增長的勢頭。2019年中國抗貧血化血藥品種中,市場份額占比最多的為紅源達13%。

2019年中國抗貧血化學藥主要品種占比

資料來源:公開資料整理

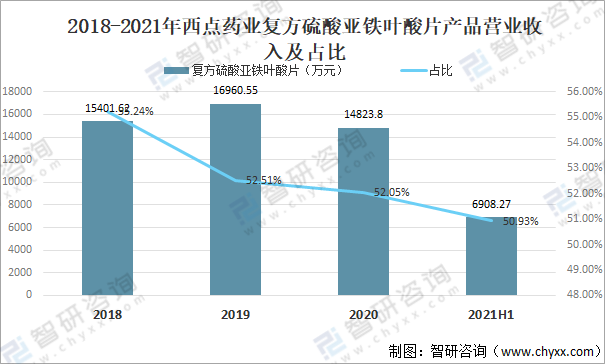

抗貧血化學藥是我國抗貧血用藥醫院市場的主導類別,約占 80%以上的份 額,臨床上較常見的品種有甲鈷胺、重組人促紅素、腺苷鈷胺、多糖鐵復合物、 利可君、葉酸、琥珀酸亞鐵、右旋糖酐鐵、復方硫酸亞鐵葉酸片等。2021上半年西點藥業復方硫酸亞鐵葉酸片產品營業收入為6908.27萬元,占總營業收入的50.93%。

2018-2021年西點藥業復方硫酸亞鐵葉酸片產品營業收入及占比

資料來源:公開資料整理

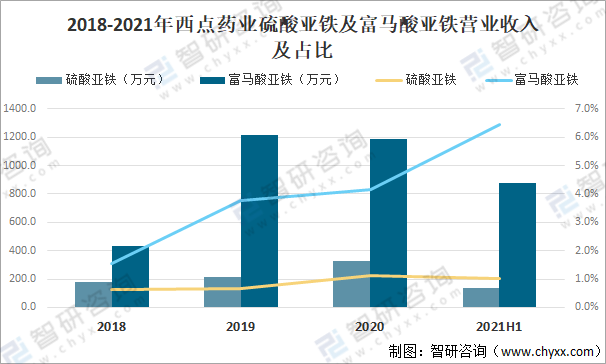

近年來含鐵制劑抗貧血用藥醫院市場總體規模持續增長,其中2021上半年西點藥業硫酸亞鐵營業收入為139.65萬元,占總營業收入的1.03%;西點藥業富馬酸亞鐵營業收入為873.23萬元,占總營業收入的6.44%。

2018-2021年西點藥業硫酸亞鐵及富馬酸亞鐵營業收入及占比

資料來源:公開資料整理

以上數據及信息可參考智研咨詢( www.szxuejia.com)發布的《2022-2028年中國抗貧血藥行業市場專項調研及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國抗貧血藥行業市場專項調研及發展策略分析報告

《2025-2031年中國抗貧血藥行業市場專項調研及發展策略分析報告》共九章,包含中國抗貧血藥行業重點廠商分析,2025-2031年中國抗貧血藥產業投資機會與風險分析,抗貧血藥結論和建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國抗貧血藥行業現狀及競爭格局分析:老齡化加深帶動需求,行業企業競爭呈現分層特征[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)