1. 宮腔鏡行業定義及分類

宮腔鏡是用于子宮腔內檢查和治療的一種纖維光源內窺鏡,包括宮腔鏡、能源系統、光源系統、灌流系統和成像系統;它是利用鏡體的前部進入宮腔,對所觀察的部位具有放大效應,以直觀、準確成為婦科出血性疾病和宮內病變的首選檢查方法。

宮腔鏡可分為全景式宮腔鏡、接觸式宮腔鏡、顯微宮腔鏡和纖維宮腔鏡等類別。

宮腔鏡分類

資料來源:智研咨詢整理

2.中國宮腔鏡行業市場規模

相關報告:智研咨詢發布的《2022-2028年中國醫療器械行業全景調研及競爭格局預測報告》

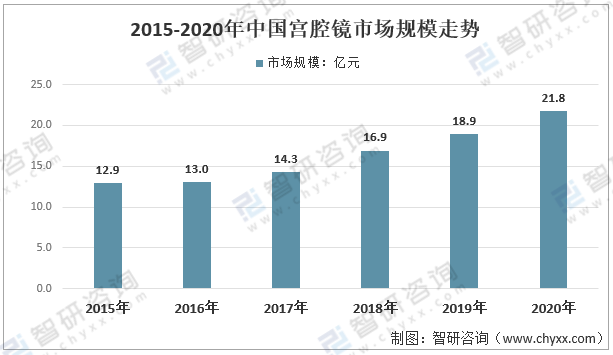

隨著內鏡診療技術的發展,居民收入水平的提升,宮腔鏡市場需求持續擴張,行業市場規模穩定增長,近幾年增速有所提升,2020年我國宮腔鏡市場規模達到了21.78億元。

2015-2020年中國宮腔鏡市場規模走勢

資料來源:智研咨詢整理

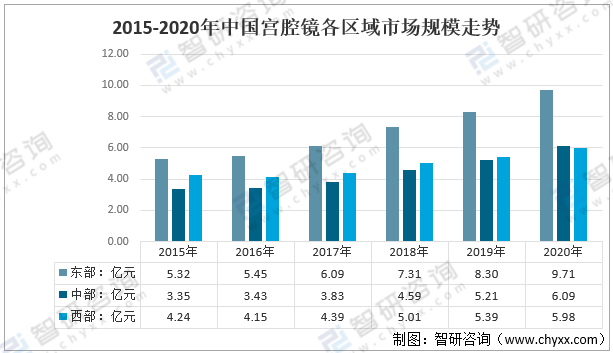

宮腔鏡市場需求與地區的經濟發展水平,人口數量,以及地區的醫療服務技術水平都高度相關,東部地區是我國宮腔鏡需求最大的領域,其次是中部地區。2020年我國東部地區宮腔鏡市場規模到達了9.71億元,中部地區為6.09億元。

2015-2020年中國宮腔鏡各區域市場規模走勢

資料來源:智研咨詢整理

3.中國宮腔鏡市場競爭格局

相比其他醫療器械,全球內窺鏡廠商集中度較高,尤其是在軟性內窺鏡行業,少數企業把持了基于CCD圖像傳感器技術的內窺鏡技術從而形成了長年的市場壟斷。其中,奧林巴斯、賓得醫療、富士膠片等國際知名內窺鏡企業憑借其技術壟斷、先進的加工能力、領先的工藝水平獲得了壟斷的市場地位。但隨著科技的進步,尤其是CMOS圖像傳感器技術替代CCD圖像傳感器技術的趨勢下,國際知名內窺鏡企業的技術壟斷將被打破,給其他國家的內窺鏡企業帶來機遇。隨著中國精密機械加工技術、光學技術、生命科學技術的不斷發展,企業的自主創新能力不斷提升,少數國內內窺鏡企業已經掌握高清內窺鏡技術,將憑借其不斷提升的技術優勢和高性價比優勢,逐漸加入到全球競爭的隊伍中,打破市場壟斷,在搶占中低端市場的同時,逐漸向高端市場發展。

目前,我國宮腔鏡行業生產企業區域分布主要集中在浙江、廣東、湖南、北京、遼寧等地區 。行業企業獲得藥品監督管理局批文情況如下表所示:

中國宮腔鏡注冊批文情況

資料來源:國家藥品監督管理局

4.未來宮腔鏡細分行業發展前景

二十世紀80年代,宮腔鏡技術開始應用于婦科疾病的診斷和簡單治療,隨著纖維光學、冷光技術、操作能源、器械設備等發展及應用;二十世紀90年代,宮腔鏡的臨床應用開始逐漸普及。由于宮腔鏡檢查的直觀、準確的特點,在臨床實踐中已成為治療宮內疾患的最佳方法。隨著科研技術的不斷發展,宮腔鏡產品性能和品質不斷上升,安全性和準確性持續改善,將應用在更加廣闊的領域。

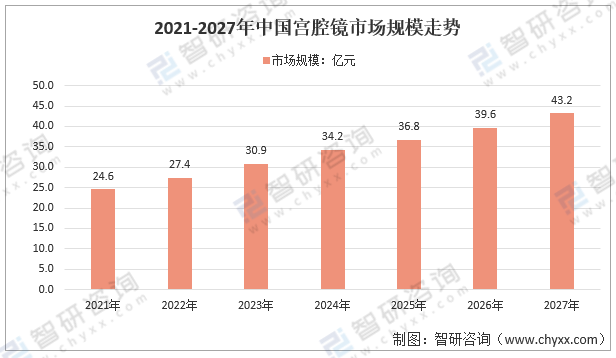

受益于行業政策的支持、下游市場需求的增加及普及程度的快速,預計2021年我國宮腔鏡市場規模為24.61億元,到2027年市場規模將達到約43.2億元。

2021-2027年中國宮腔鏡市場規模預測

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國宮腔鏡行業市場現狀分析及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國宮腔鏡行業現狀及趨勢分析:老齡化加深導致潛在發病率提升,診療市場需求增長快 [圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中國高端幼兒園行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢:北上廣深需求更為旺盛[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中國搏擊行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:昆侖決在賽事運營領域占據重要地位[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國藝術涂料行業發展現狀及行業發展趨勢研判:居民家居消費品質升級,推動行業提質擴容[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國掃地機器人電商行業產業鏈、市場規模及重點企業分析:掃地機器人電商繁榮,技術革新引領均價攀升[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)