鎂(Magnesium)是人體的必需元素之一,鎂資源在自然界分布廣泛,在含鎂礦物和含鎂蒸發型礦物(海水,鹵水,鹽湖)等都有分布。鎂的主要生產工藝包括電解法和硅熱法(皮江法)兩種,其中電解法的主要原料包括鹵水、菱鎂礦、光鹵石等,硅熱法主要原料為白云石,由于我國白云石礦產資源十分豐富,幾乎各省都有分布,目前中國主要采用硅熱法。

金屬鎂主要技術工藝對比

- | 電解法 | 硅熱法 |

原理 | 含有氯化鎂的溶液經脫水或者陪融氯化鎂熔體,再電解生產金屬鎂 | 碳酸鹽礦石煅燒產生氧化鎂,用硅鐵進行熱還原,生產金屬鎂 |

原料 | 鹵水、菱鎂礦、光鹵石等 | 白云石 |

優勢 | 節能、產品均勻性好、生產過程連續 | 設備投資少、技術難度小、鎂純度高、可利用資源豐富的白云石 |

劣勢 | 無水氯化鎂制備較灘控制、脫水需要較高的溫度和酸性氛圍、能耗較大,設備腐蝕問題較突出,三廢處理費用較大 | 熱利用率低、還原爐壽命短、生產過程不連續 |

資料來源:智研咨詢整理

1、原鎂生產規模

智研咨詢發布的《2022-2028年中國鎂行業市場調研分析及發展規模預測報告》數據顯示:鎂和鎂合金由于具有比強度高、比剛度高、阻尼減震性好、電磁屏蔽性和抗輻射能力強等優點,被廣泛的應用于汽車、航空航天、節能、環保以及電子、通訊等戰略性新興產業,被譽為是“21世紀最具開發和應用潛力的綠色工程材料”。中國作為全球原鎂供應第一大國,近年來原鎂生產規模持續擴張。整體來看,近年來我國原鎂行業產能過剩態勢明顯,數據顯示,2020年我國原鎂產能達162萬噸,產量96.10萬噸,產能利用率僅為59.32%。

2016-2020年我國原鎂行業產能及產能利用率走勢圖

資料來源:中國有色金屬工業協會、智研咨詢整理

2、鎂市場消費規模

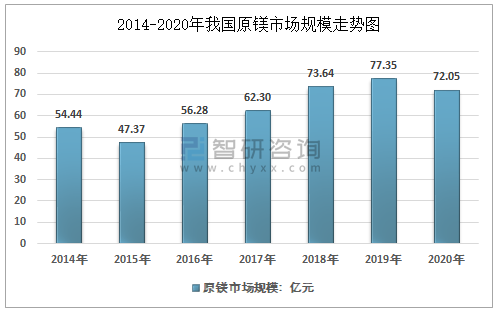

2019年我國原鎂市場規模為77.35億元,2020年受產品價格下降的影響,我國原鎂市場規模下滑至72.05億元。

2014-2020年我國原鎂市場規模走勢圖

資料來源:智研咨詢整理

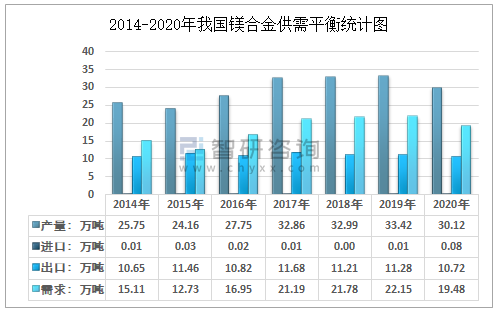

2020年我國鎂合金產量為30.12萬噸,同期進口數量為0.08萬噸,出口數量為10.72萬噸,2020年我國鎂合金消費量為19.48萬噸。

2014-2020年我國鎂合金供需平衡統計圖

資料來源:中國海關、智研咨詢整理

2019年我國鎂合金市場規模為39.98億元,2020年我國鎂合金市場規模下降至32.53億元。

2014-2020年我國鎂合金市場規模走勢圖

資料來源:智研咨詢整理

3、原鎂應用結構

2020年我國原鎂產量為96.10萬噸,同期進口數量為39.38萬噸,出口數量為39.38萬噸,2020年我國原鎂表觀消費量為56.76萬噸。

2014-2020年我國原鎂供需平衡統計圖

資料來源:中國有色金屬工業協會、中國海關、智研咨詢整理

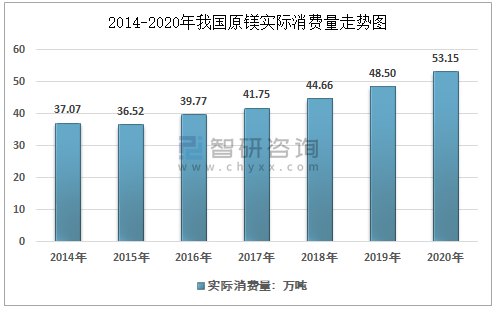

據測算:2014年我國原鎂實際消費量為37.07萬噸,2020年我國原鎂實際消費量增長至53.15萬噸。

2014-2020年我國原鎂實際消費量走勢圖

資料來源:中國有色金屬工業協會、中國海關、智研咨詢整理

我國原鎂消費主要集中在冶金(鋁合金添加、煉鋼脫硫、球墨鑄鐵、金屬還原)及加工(稀土鎂合金、鑄件、壓鑄件、型材)等領域。

2014-2020年我國原鎂消費領域分布格局

資料來源:智研咨詢整理

4、區域分布格局

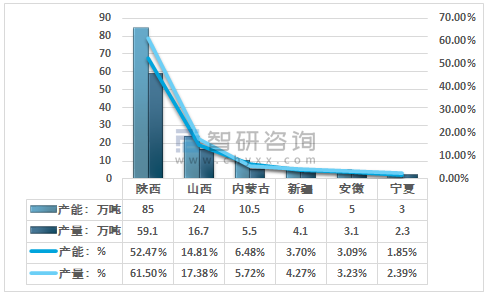

陜西地區是我國最大的原鎂產區,2020年區域產能產量分別為85.0萬噸、59.1萬噸,占同期國內產能產量比重的52.47%、61.50%。

2020年我國原鎂產能、產量區域分布格局

資料來源:智研咨詢整理

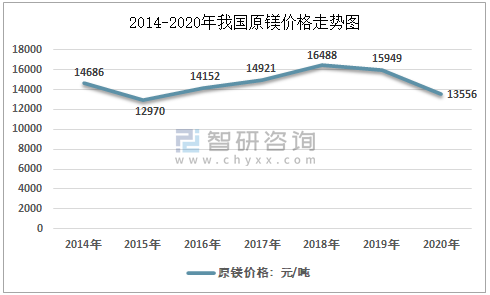

5、價格走勢

2020年,受全球疫情影響,鎂價較2019年大幅回落,出口量大幅下降,國內需求較為穩定,市場整體走弱,2020年底受原料價格上漲影響,鎂價格有所抬升。2020年,國內原鎂年均價13556元/噸,同比下降15%。

2014-2020年我國原鎂價格走勢圖

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國鎂行業市場現狀調研及市場需求潛力報告

《2021-2027年中國鎂行業市場現狀調研及市場需求潛力報告》共十章,包含中國鎂行業重點企業分析,鎂行業投資分析,2021-2027年鎂行業發展趨勢及前景等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國中醫營養行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:消費群體持續擴大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國軌交運營維保行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場格局較為穩定[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趨勢研判!2025年中國數字鄉村行業政策、產業鏈、發展歷程、競爭格局、代表企業經營現狀及更好發展數字農業的路徑與措施分析[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)