一、概述

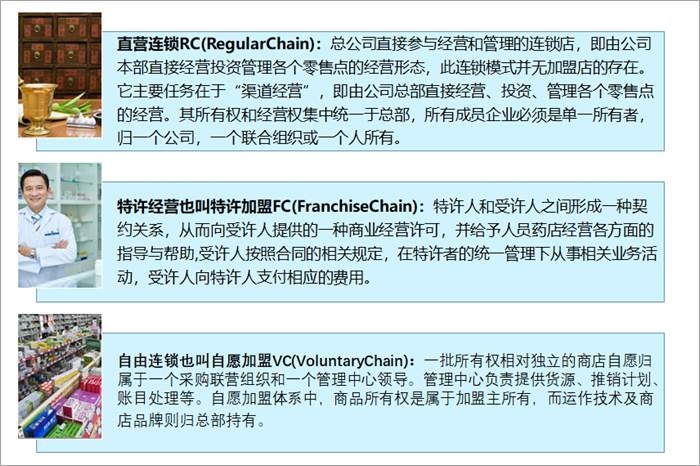

連鎖藥店是現今中國藥品零售業的一個最重要的組成形式。連鎖藥店是將有著共同經營理念,服務規范和完整質量管理體系的單體藥店,在一個連鎖總部的統一管理下以統一進貨或授權加盟等多種方式連接起來,實現統一化,標準化,規范化的經營管理,即把獨立的,分散的藥店聯合起來,形成覆蓋面更廣地規模進行經營。連鎖藥店可以分為直營連鎖、特許經營也叫特許加盟和自由連鎖也叫自愿加盟三類。

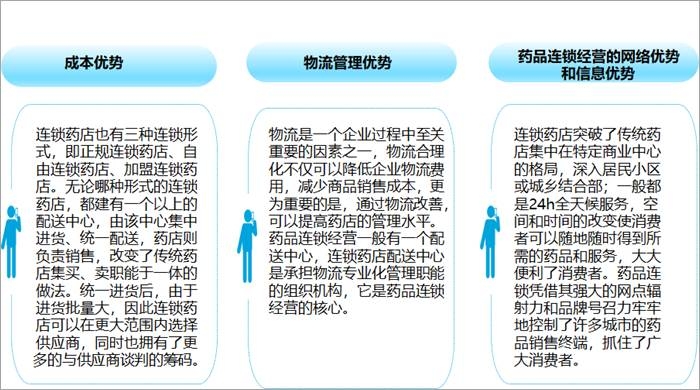

連鎖藥店經營的優勢

資料來源:智研咨詢整理

連鎖藥店可以分為直營連鎖、特許經營也叫特許加盟和自由連鎖也叫自愿加盟三類。

連鎖藥店分類

資料來源:智研咨詢整理

二、發展現狀

藥店在中國藥品零售行業中已經成為一個最重要的組成形式,也必然成為醫藥流通的主要方式,近年來中國藥店市場高速發展,2020年中國藥店數量達55.3萬家,較2019年增加了3.0萬家,同比增長5.7%。

2019-2020年中國藥店數量統計

資料來源:米內網、智研咨詢整理

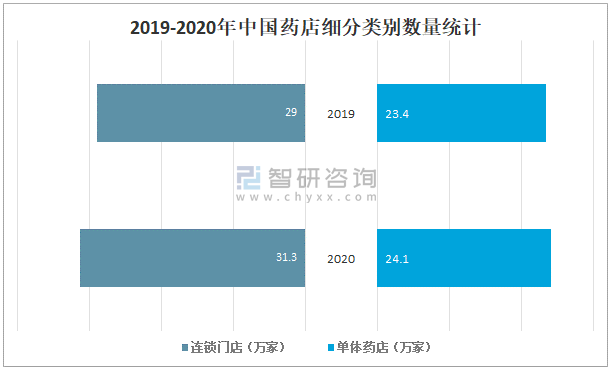

智研咨詢發布的《2021-2027年中國連鎖藥店行業市場運行狀況及發展前景預測報告》數據顯示:2020年中國連鎖門店與單體藥店齊增長,2020年中國連鎖門店數量達31.3萬家,較2019年增加了2.3萬家;單體藥店達24.1萬家,較2019年增加了0.7萬家。

2019-2020年中國藥店細分類別數量統計(萬家)

資料來源:米內網、智研咨詢整理

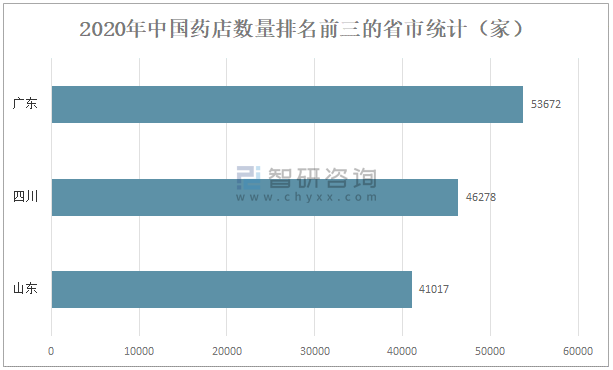

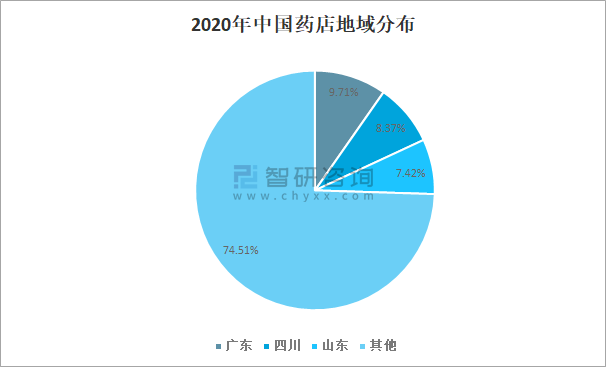

分省市來看,2020年廣東藥店數量達53672家,全國排名第一;四川藥店數量達46278家,全國排名第二;山東藥店數量達41017家,全國排名第三。

2020年中國藥店數量排名前三的省市統計(家)

資料來源:米內網、智研咨詢整理

2020年廣東、四川和山東三省藥店數量總和全國藥店總數的25.49%,其中廣東藥店數量全國藥店總數的9.71%,占比最大;四川藥店數量全國藥店總數的8.37%;山東藥店數量全國藥店總數的7.42%。

2020年中國藥店地域分布

資料來源:米內網、智研咨詢整理

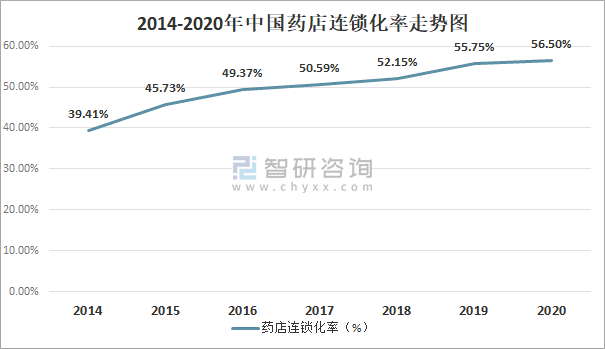

連鎖藥店出現的時間較晚,直到20世紀初,世界上最早的連鎖藥店才在美國出現,而我國在1995年才出現連鎖藥店。雖然起步較晚,但發展十分迅速。由于藥品是一種特殊商品,藥品的安全性和有效性直接關系到人們的身體健康和生命安全。所以與傳統的獨立藥店相比,連鎖藥店更容易被消費者信賴和接受,近年來中國藥店連鎖化率快速提升,2020年中國藥店連鎖化率達56.50%,較2014年的39.41%增長了17.09%

2014-2020年中國藥店連鎖化率走勢圖

資料來源:米內網、智研咨詢整理

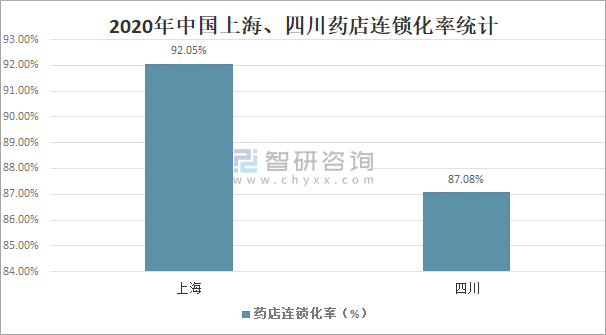

中國藥店連鎖率上海、四川最高,上海92.05%,四川87.08%。在眾多的省級市場中,“四川特色”尤其突出。藥店數量多,僅次于廣東,全國排名第二;連鎖率高,僅次于上海,同樣位居第二。

2020年中國上海、四川藥店連鎖化率統計

資料來源:米內網、智研咨詢整理

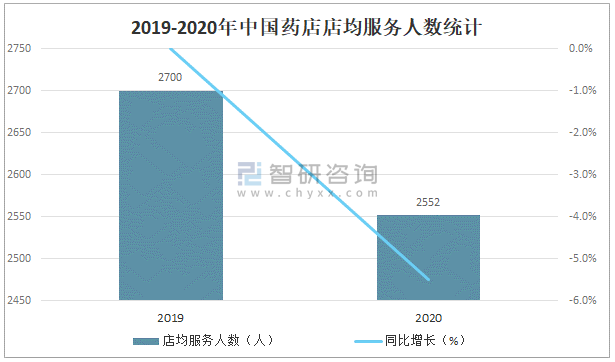

根據最新人口普查數據,普查人口數增加,不過開店數增加更快,店均服務人數呈下滑趨勢,2020年中國藥店店均服務人數為2552人,較2019年減少了148人,同比減少5.5%。

2019-2020年中國藥店店均服務人數統計

資料來源:米內網、智研咨詢整理

店均服務人數方面,西藏、上海最多,均超6000人;除東三省、內蒙和寧夏等地廣人稀的地區外,四川店均服務人數最低,僅1808人。

2020年中國部分省市藥店店均服務人數統計(人)

資料來源:米內網、智研咨詢整理

三、市場格局

在米思會上,“2020-2021年度中國連鎖藥店綜合實力百強榜、2020-2021年度中國連鎖藥店直營力百強榜”發布,與上年的中國連鎖藥店綜合實力百強榜,可以發現前5位的排名江山依舊,國大穩居榜首,大參林緊跟其后,接著是老百姓、一心堂、益豐藥房。歷經刮骨療傷的海王星辰,在走過一段時期的低谷后,近年來排位持續提升,今年位居第6。DTP藥房占比較高的連鎖排位,例如華潤北京德信行醫保全新大藥房等,比去年提升較多。

2020-2021年度中國連鎖藥店綜合實力百強榜單

排名 | 企業名稱 |

1 | 國藥控股國大藥房有限公司 |

2 | 大參林醫藥集團股份有限公司 |

3 | 老百姓大藥房連鎖股份有限公司 |

4 | —心堂藥業集團股份有限公司 |

5 | 益豐大藥房連鎖股份有限公司 |

6 | 中國海王星辰連鎖藥店有限公司 |

7 | 蘇州全億健康藥房連鎖有限公司 |

8 | 漱玉平民大藥房連鎖股份有限公司 |

9 | 云南健之佳健康連鎖店股份有限公司 |

10 | 甘肅眾友健康醫藥股份有限公司 |

11 | 西安怡康醫藥連鎖有限公司 |

12 | 河南張仲景大藥房股份有限公司 |

13 | 吉林大藥房藥業股份有限公司 |

14 | 貴州一樹連鎖藥業有限公司 |

15 | 上海華氏大藥房有限公司 |

16 | 華潤醫藥商業北京德信行醫藥科技分公司 |

17 | 天濟大藥房連鎖有限公司 |

18 | 河北神威大藥房連鎖有限公司 |

19 | 浙江瑞人堂醫藥連鎖有限公司 |

20 | 山東立健藥店連鎖有限公司 |

21 | 廣東省東莞國藥集團有限公司 |

22 | 湖南懷仁大健康產業發展股份有限公司 |

23 | 山東燕喜堂醫藥連鎖有限公司 |

24 | 安徽國勝大藥房連鎖有限公司 |

25 | 重慶和平藥房連鎖有限責任公司 |

26 | 四川正和祥健康藥房連鎖有限公司 |

27 | 湖南千金大藥房連鎖有限公司 |

28 | 江西昌盛大藥房有限公司 |

29 | 貴州一品藥業連鎖有限公司 |

30 | 南京醫藥國藥有限公司 |

31 | 柳州桂中大藥房連鎖有限責任公司 |

32 | 重慶鑫斛藥房連鎖有限公司 |

33 | 養天和大藥房股份有限公司 |

34 | 甘肅德生堂醫藥科技連鎖有限公司 |

35 | 哈爾濱人民同泰醫藥連鎖店 |

36 | 江西洪興大藥房連鎖有限公司 |

37 | 河北唐人醫藥股份有限公司 |

38 | 四川德仁堂藥業連鎖有限公司 |

39 | 遼寧天士力大藥房連鎖有限公司 |

40 | 湖南九芝堂零售連鎖有限公司 |

41 | 重慶市萬和藥房連鎖有限公司 |

42 | 江西黃慶仁棧華氏大藥房有限公司 |

43 | 江蘇百佳惠瑞豐大藥房連鎖有限公司 |

44 | 山東華信宏仁堂醫藥連鎖有限公司 |

45 | 陜西眾信醫藥超市連鎖股份有限公司 |

46 | 廣西一心醫藥集團有限責任公司 |

47 | 仁和堂醫藥集團有限公司 |

48 | 寧波彩虹大藥房有限公司 |

49 | 湖南諾舟大藥房連鎖有限公司 |

50 | 杭州九洲大藥房連鎖有限公司 |

51 | 青島同方藥業連鎖有限公司 |

52 | 河北華佗藥房醫藥連鎖有限公司 |

53 | 楚濟堂醫藥集團有限公司 |

54 | 青島醫保城藥品連鎖有限公司 |

55 | 好藥師大藥房連鎖有限公司 |

56 | 中山市中智大藥房連鎖有限公司 |

57 | 濟寧市廣聯醫藥連鎖有限公司 |

58 | 深圳市南北藥行連鎖有限公司 |

59 | 新疆普濟堂醫藥零售連鎖有限公司 |

60 | 成都泉源堂大藥房連鎖股份有限公司 |

61 | 廣西康全藥業連鎖有限公司 |

62 | 安徽豐原大藥房連鎖有限公司 |

63 | 江蘇大眾醫藥連鎖有限公司 |

64 | 海寧市老百姓大藥房有限責任公司 |

65 | 浙江震元醫藥連鎖有限公司 |

66 | 沈陽東北大藥房連鎖有限公司 |

67 | 廣東愛心大藥房連鎖有限公司 |

68 | 山東幸福人醫藥連鎖有限公司 |

69 | 四川杏林醫藥連鎖有限責任公司 |

70 | 武漢馬應龍大藥房連鎖股份有限公司 |

71 | 深圳市萬澤醫藥連鎖有限公司 |

72 | 湖北宜草堂大藥房零售連鎖有限公司 |

73 | 貴州省健一生藥業連鎖有限責任公司 |

74 | 華佗國藥大藥房(安徽)連鎖有限公司 |

75 | 山東金通大藥店股份有限公司 |

76 | 河北誠仁堂醫藥連鎖有限公司 |

77 | 杭州華東大藥房連鎖有限公司 |

78 | 湖北用心人大藥房連鎖有限公司 |

79 | 浙江英特怡年藥房連鎖有限公司 |

80 | 恒康大藥房股份有限公司 |

81 | 江西匯仁堂藥品連鎖股份有限公司 |

82 | 陜西咸陽百姓樂大藥房連鎖有限公司 |

83 | 山西仁和大藥房連鎖有限公司 |

84 | 山西榮華大藥房連鎖有限公司 |

85 | 廣州民信藥業連鎖有限公司 |

86 | 大同市思邁樂大藥房連鎖有限公司 |

87 | 寧波四明大藥房有限責任公司 |

88 | 云南龍馬藥業有限公司 |

89 | 康澤藥業連鎖有限公司 |

90 | 贛州市昌盛大藥房連鎖有限公司 |

91 | 浙江華通醫藥連鎖有限公司 |

92 | 溫州市布衣大藥房連鎖有限公司 |

93 | 大慶市鑫世一大藥房連鎖有限公司 |

94 | 佛山市佛心醫藥連鎖有限公司 |

95 | 山西同仁康大藥房連鎖有限公司 |

96 | 成都科倫大藥房連鎖有限公司 |

97 | 嘉興市老百姓藥品零售有限公司 |

98 | 廣東金康藥房連鎖有限公司 |

99 | 黑龍江華辰大藥房連鎖有限公司 |

100 | 十堰國康國人醫藥連鎖有限公司 |

資料來源:米內網、智研咨詢整理

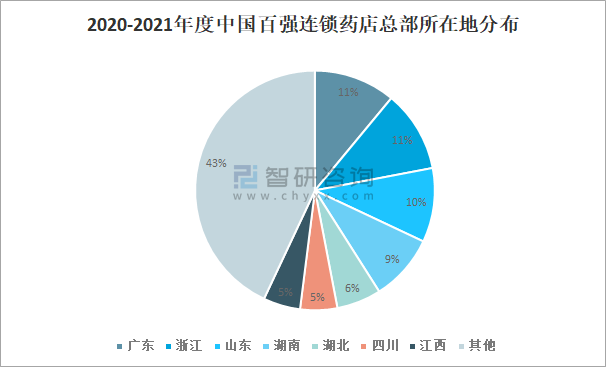

2020-2021年度中國百強連鎖藥店總部主要分布在廣東、浙江、山東、湖南、湖北、四川、江西等地,其中總部在廣東的占11%;總部在浙江的占11%;總部在山東的占10%;總部在湖南的占9%;總部在湖北的占6%;總部在四川的占5%;總部在江西的占5%。

2020-2021年度中國百強連鎖藥店總部所在地分布

資料來源:米內網、智研咨詢整理

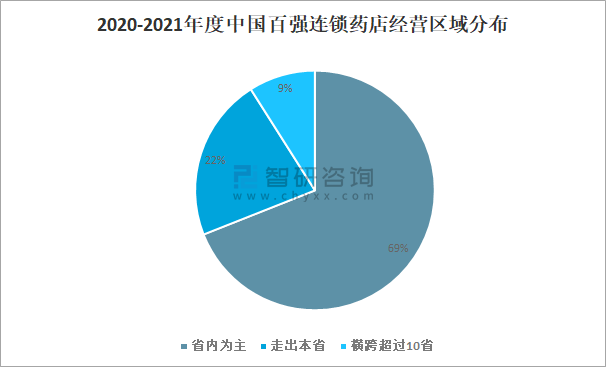

百強連鎖中,最長的已有40年的發展史,最短的為3年,平均17.73年。其中20余家經過了超過20年的長期沉淀和積累。本世紀初,先是密集涌現一批民營連鎖,緊跟著一批國企設立,之后在產業資本和私募財團等助力之下又產生一批。在2020-2021年度中國連鎖藥店綜合實力百強榜中,有69家連鎖藥店企業經營區域以省內為主,22家連鎖藥店企業經營區域橫跨2-9省,9家連鎖藥店企業經營區域橫跨超過10省。

2020-2021年度中國百強連鎖藥店經營區域分布

資料來源:米內網、智研咨詢整理

百強連鎖呈現強者恒強的格局,門店進一步向頭部連鎖集中。9家跨10省經營連鎖門店增加7800余家,占百強新增門店總數的49%;基于基礎體量,增速19%。22家跨省連鎖新增門店4800余家,占百強新增門店總數的30%,增速高達29%。69家省內連鎖新增門店3300余家,占百強新增門店總數的21%,擴展速度相對較慢,增速12%。省內經營為主的百強,在門店擴張時,采用自建的方式占了70%;開始跨省經營,但尚未覆蓋全國的百強連鎖,對效率追求更高,在門店擴張時,采用了更多的收購方式。幾乎不約而同,2020年百強連鎖紛紛采取更多的加盟方式來擴充市場。

2019年與2020年中國百強連鎖藥店門店總數統計

資料來源:米內網、智研咨詢整理

藥店開關平常事,不過2020年的藥店圈很是熱鬧。一邊是新開門店、不斷增長的數字,一邊是越來越多的門店關停消息。市場沉浮,冷暖自知。數據顯示,地區覆蓋越廣泛的連鎖,關店比例越高。百強連鎖在通過自建或并購方式快速開店的同時,也關閉了一批經營狀況不良的門店。總的來說,省內為主的百強連鎖,關店比例顯著低于全國擴張的連鎖。地區覆蓋廣泛的連鎖關店比例高,也有其在覆蓋地區將并購門店合理布局的考量。

2020年中國百強連鎖藥店關店數量及占總門店數的比例

資料來源:米內網、智研咨詢整理

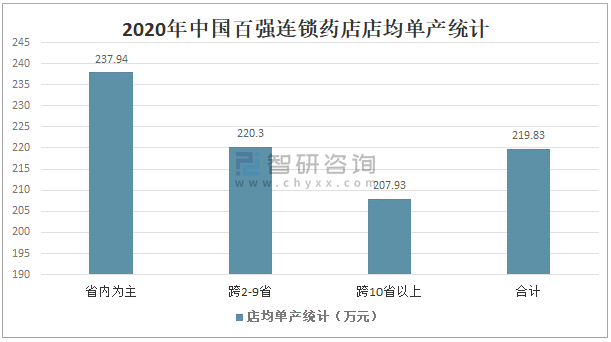

區域聚焦的百強連鎖,店均單產相對較高。百強連鎖2020年店均單產220萬,是全國100萬的兩倍多;經營區域跨度越大的百強連鎖,其店均單產也越低;大多數百強連鎖店均單產在100-300萬之間。百強連鎖日均坪效52.42元。以總部所在地統計,北京地區日均坪效最高,主要由德信行醫保全新拉高。不跨省百強日均坪效48.68元,小于跨省大連鎖。排除跨省經營連鎖,上海地區日均坪效最高。

2020年中國百強連鎖藥店店均單產統計(萬元)

資料來源:米內網、智研咨詢整理

在2020-2021年度中國連鎖藥店直營力百強榜中,—心堂藥業集團股份有限公司直營店數量達7205家,全國排名第一,國藥控股國大藥房有限公司直營店數量達6212家,全國排名第二,大參林醫藥集團股份有限公司直營店數量達5705家,全國排名第三。

2020-2021年度中國連鎖藥店直營力百強榜中TOP20強直營店數量統計(家)

資料來源:米內網、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國連鎖藥店產業競爭現狀及市場分析預測報告

《2025-2031年中國連鎖藥店產業競爭現狀及市場分析預測報告》共十二章,包含2025-2031年中國醫藥連鎖業發展前景,2025-2031年中國醫藥連鎖行業發展趨勢,2025-2031年中國醫藥連鎖行業投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國連鎖藥店行業全景速覽:連鎖化率與集中度不斷提升,藥房龍頭持續收益[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)