一、通用航空飛機概述

通用航空是民航的一種,相對于公共運輸航空而言,通用航空主要包括從事工業(yè)、農(nóng)業(yè)、林業(yè)、漁業(yè)和建筑業(yè)的作業(yè)飛行,以及醫(yī)療衛(wèi)生、搶險救災、氣象探測、海洋監(jiān)測、科學實驗、教育訓練和文化體育等方面的飛行活動。

廣義的通用航空行業(yè)還包括飛機和直升機加改裝業(yè)務(wù),是指在航空器及其部件交付后進行的超出其原設(shè)計狀態(tài)、但未構(gòu)成型號合格證及其數(shù)據(jù)單更改的任何改變(包括任何材料和零部件的替代)。飛機投入使用后,如果遇到針對某些部件、系統(tǒng)的使用困難,或者存在某些作業(yè)飛行要求或經(jīng)濟性原因,就需要進行加改裝。主要的加改裝包括飛機航攝窗口加改裝、機載健康與使用監(jiān)視系統(tǒng)加改裝、各類航空座椅、內(nèi)飾等加改裝、農(nóng)林噴灑設(shè)備加改裝等。

通用航空有多種分類的方式,可以根據(jù)應用領(lǐng)域的差異分為:公共服務(wù)、經(jīng)濟建設(shè)、消費者應用這三大類。公共服務(wù)領(lǐng)域包括:農(nóng)業(yè)、林業(yè)、氣象監(jiān)測等;經(jīng)濟建設(shè)包括:實驗航拍、海上石油服務(wù)、勘探等;私人消費用主要集中于旅游、駕照培訓、私人應用、商務(wù)飛行等。

二、全球通用航空飛機交付情況

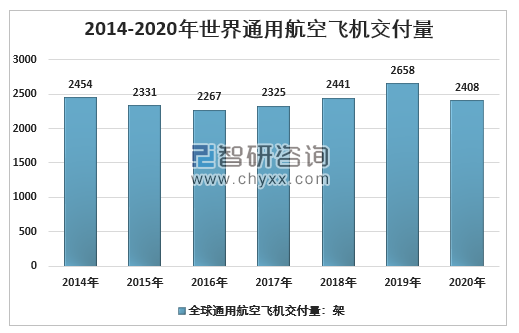

1、通航飛機交付總量

2014年,世界通用航空飛機交付量2454架,2019年交付量增長至2658架。正如預期的那樣,在2020年,COVID-19大流行對通用航空產(chǎn)生了負面影響,并遏制了該行業(yè)的增長,2020年全球通航飛機交付量2408架。雖然通航飛機在世界范圍內(nèi)繼續(xù)面臨逆風,但所有跡象都表明通航飛機的產(chǎn)品和服務(wù)需求強勁,但不幸的是,這些需求受到大流行引起的供應鏈限制以及跨境航空旅行的大量脫節(jié)障礙的限制。隨著通航飛機在恢復過程中取得進展,GAMA成員公司已將其員工及其供應商的健康和安全作為首要任務(wù),并嚴格支持保護通航飛機熟練的航空航天勞動力的經(jīng)濟政策。令人鼓舞的是,通航飛機行業(yè)的各個領(lǐng)域在2020年第四季度出現(xiàn)了強勁反彈。

2014-2020年世界通用航空飛機交付量

資料來源:GAMA、智研咨詢整理

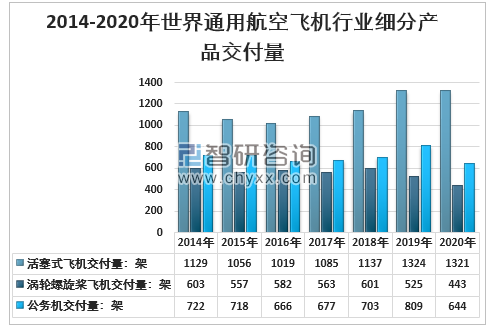

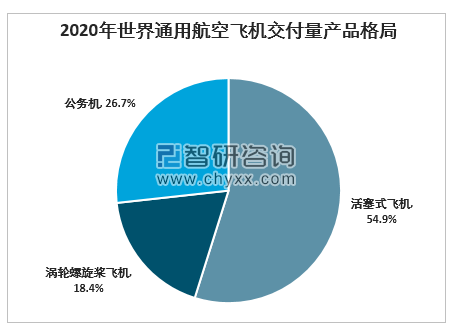

2、通航飛機交付量產(chǎn)品結(jié)構(gòu)

智研咨詢發(fā)布的《2021-2027年中國通用航空飛機產(chǎn)業(yè)發(fā)展動態(tài)及未來趨勢預測報告》顯示:從交付產(chǎn)品看,活塞式飛機仍然是最受歡迎通航飛機產(chǎn)品類型。2020年世界活塞式飛機交付量1324架,占總交付的49.81%,公務(wù)機交付量644架,占比26.7%,渦輪螺旋槳交付量443架,占18.4%。

2014-2020年世界通用航空飛機行業(yè)細分產(chǎn)品交付量

資料來源:GAMA、智研咨詢整理

2020年世界通用航空飛機交付量產(chǎn)品格局

資料來源:GAMA、智研咨詢整理

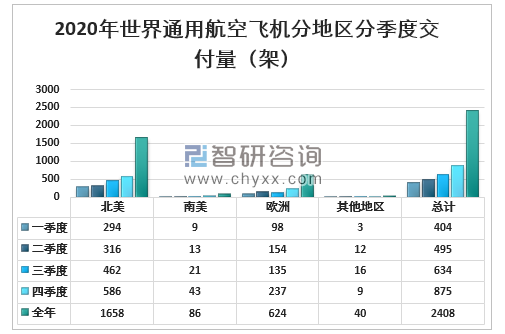

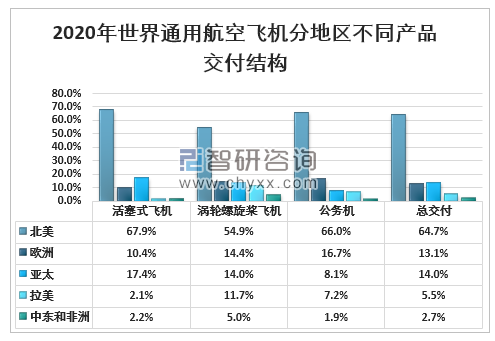

3、通航飛機交付量區(qū)域結(jié)構(gòu)

根據(jù)FAA生產(chǎn)許可證生產(chǎn)的飛機視為在美國制造,根據(jù)EASA生產(chǎn)許可證生產(chǎn)的飛機視為在歐洲制造。北美和歐洲是全球最大的通用航空制造區(qū)域,2020年通航飛機交付量分別達到1658、624架。

2020年世界通用航空飛機分地區(qū)分季度交付量(架)

資料來源:GAMA、智研咨詢整理

北美活塞發(fā)動機飛機市場占總交付量的67.9%。亞太市場連續(xù)第六年成為活塞飛機的第二大市場,占17.4%。渦輪螺旋槳飛機向北美客戶的交付量占世界交付量的54.9%。渦輪螺旋槳飛機交付的第二大市場是歐洲,占14.4%。北美市場占公務(wù)機交付量的66.0%。年內(nèi),公務(wù)機交付的第二大市場是歐洲,為16.7%。

2020年世界通用航空飛機分地區(qū)不同產(chǎn)品交付結(jié)構(gòu)

資料來源:GAMA、智研咨詢整理

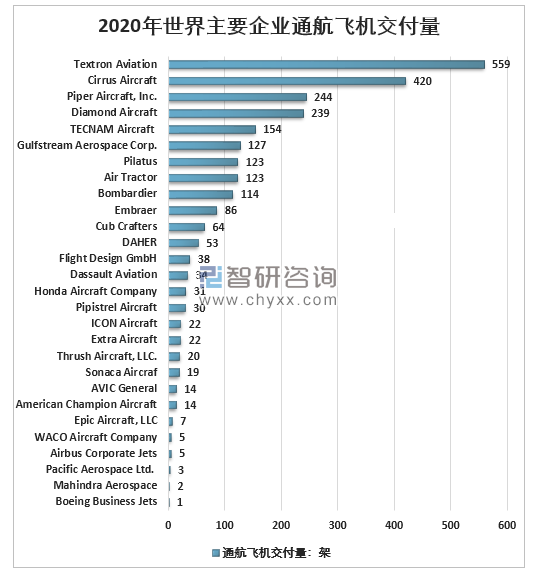

4、通航飛機交付量企業(yè)結(jié)構(gòu)

當前航空器制造處于嚴重的寡頭壟斷格局。美國的制造商幾乎寫滿了各類飛機前5大制造商的榜單。除此之外其他航空器制造商主要集中于法國、加拿大、巴西、澳大利亞和德國。世界主要通航飛機制造商包括TECNAM Aircraft 、Diamond Aircraft、Piper Aircraft, Inc.、Cirrus Aircraft、Textron Aviation等,2020年五家企業(yè)通航飛機交付量分別達到154、239、244、420、559架,合計交付量占全球市場份額62.8%。

2020年世界主要企業(yè)通航飛機交付量

注:因統(tǒng)計口徑差異,企業(yè)交付量合計數(shù)可能與全球通用航空飛機總交付數(shù)略有出入。

資料來源:GAMA、智研咨詢整理

三、世界通用航空飛機銷售額

1、通航飛機銷售額總量

美國對E、G類空域的劃分,為通航產(chǎn)業(yè)的發(fā)展提供了巨大的便利。通航審批程序的簡化讓美國通航飛機從申請到起飛最快只要15分鐘,這對于通航的運營商來說無疑是極大的利好。此舉充分放大了通航產(chǎn)業(yè)的商業(yè)價值。

通航機場和飛行元是航空器起飛和降落必不可少的要素,數(shù)據(jù)顯示1980年前,通航機場和飛行員無論是絕對量和增速都達到了空前的水平。二戰(zhàn)時美國修建了大量的戰(zhàn)備機場,隨著戰(zhàn)事結(jié)束逐漸轉(zhuǎn)為通用機場。同時二戰(zhàn)時期大量培養(yǎng)有素的飛行員也轉(zhuǎn)變成飛行教練,飛行員培養(yǎng)熱情一度高漲。大量通航機場和飛行員的儲備為高頻次的通航飛行任務(wù)提供了保障。

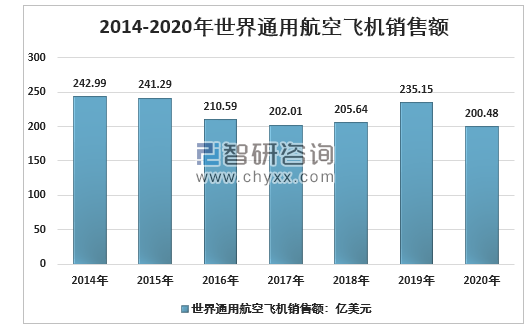

2020年世界通用航空飛機銷售額200.48億美元,與2019年的235.15億美元相比下降14.7%。

2014-2020年世界通用航空飛機銷售額

資料來源:GAMA、智研咨詢整理

2、通航飛機銷售額產(chǎn)品結(jié)構(gòu)

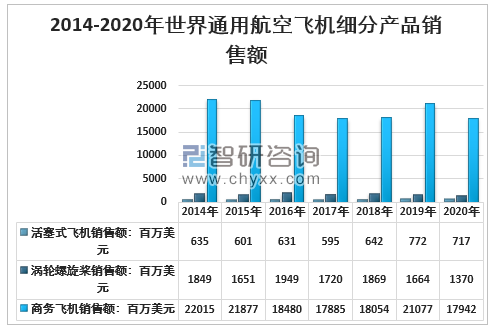

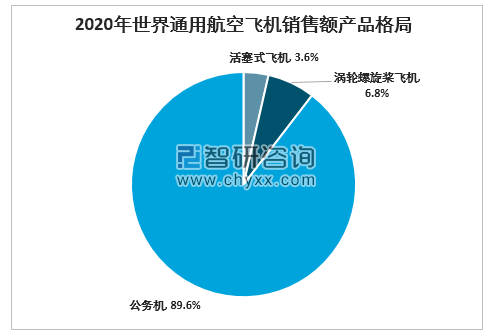

從細分產(chǎn)品看,公務(wù)機銷售額遙遙領(lǐng)先。2020年世界活塞式飛機銷售額717百萬美元,占通航飛機總銷售額的3.6%;渦輪螺旋槳銷售額1370百萬美元,占6.8%,公務(wù)機銷售額17942百萬美元,占比高達89.6%。

2014-2020年世界通用航空飛機細分產(chǎn)品銷售額情況

資料來源:GAMA、智研咨詢整理

2020年世界通用航空飛機銷售額產(chǎn)品格局

資料來源:GAMA、智研咨詢整理

3、通航飛機銷售額企業(yè)結(jié)構(gòu)

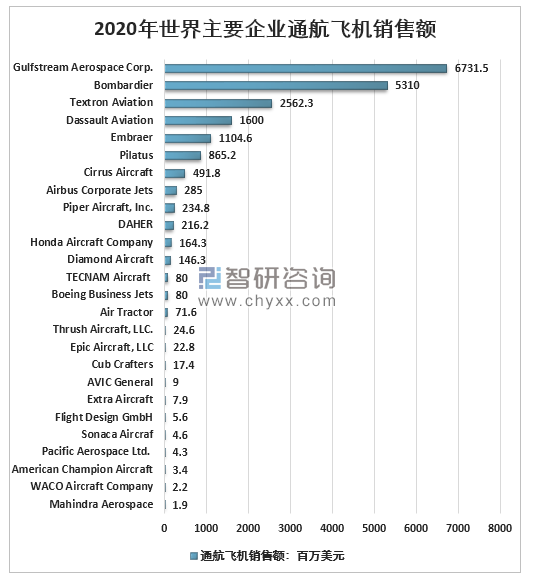

從企業(yè)看,世界通航飛機銷售額TOP5制造商分別是Gulfstream Aerospace Corp.、Bombardier、Textron Aviation、Dassault Aviation、Embraer,2020年通航飛機銷售額依次為6731.5、5310、2562.3、1600、1104.6百萬美元,TOP5制造商市場份額(以銷售額計)合計高到86.3%。

2020年世界主要企業(yè)通航飛機銷售額

資料來源:GAMA、智研咨詢整理

四、國外通航產(chǎn)業(yè)發(fā)展經(jīng)驗分析

從美國、加拿大、澳大利亞、巴西的通航歷史發(fā)展經(jīng)驗來看,前期政府政策和資金支持對產(chǎn)業(yè)做大幾乎起到了決定性作用。四國政府前期的支持主要集中在:1、機場和相應的配套基礎(chǔ)設(shè)施建設(shè);2、量身定做的法律保障;3、空域資源高效利用;4、飛行員培訓補貼;5、早期業(yè)務(wù)合作扶植。

制造商和運營商這種以經(jīng)濟效益為導向的市場參與者往往對政府的態(tài)度非常敏感。政府前期的大力度支持對產(chǎn)業(yè)的發(fā)展起到聯(lián)動作用,在政府積極投入的背景下,制造商和運營商則更有動力去生產(chǎn)運作。這種正向傳導使行業(yè)良性循環(huán)不斷做大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國通用航空飛機行業(yè)發(fā)展現(xiàn)狀調(diào)查及前景戰(zhàn)略分析報告

《2022-2028年中國通用航空飛機行業(yè)發(fā)展現(xiàn)狀調(diào)查及前景戰(zhàn)略分析報告》共十章,包含2017-2021年通用航空飛機國內(nèi)擬在建項目分析及競爭對手動向,2022-2028年通用航空飛機行業(yè)未來發(fā)展預測及投資前景分析,通用航空飛機行業(yè)投資風險及防范措施等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國婦女保健品行業(yè)市場政策、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局及發(fā)展趨勢分析:營養(yǎng)補充類保健品占比最大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國游戲云行業(yè)市場規(guī)模、競爭格局、產(chǎn)業(yè)鏈及行業(yè)發(fā)展趨勢研判:市場規(guī)模保持增長態(tài)勢[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趨勢研判!2025年中國按摩足療行業(yè)發(fā)展現(xiàn)狀、產(chǎn)業(yè)鏈及競爭格局分析:交易額仍將保持增長態(tài)勢,競爭愈加激烈[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國福建省數(shù)字經(jīng)濟行業(yè)相關(guān)政策、行業(yè)現(xiàn)狀及重點企業(yè)分析:行業(yè)蓬勃發(fā)展,賦能千行百業(yè)顯成效[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國對外經(jīng)濟合作發(fā)展現(xiàn)狀、重點企業(yè)及發(fā)展趨勢分析:中國對外經(jīng)濟合作穩(wěn)步增長結(jié)構(gòu)優(yōu)化,多元布局彰顯全球競爭力[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)