一、錫簡介及分類

錫具有熔點低、延展性好、易與許多金屬形成合金,并且具有無毒、耐腐蝕等特征,錫及其合金在工業和人們的日常生活中有著廣泛的應用,成為現代工業不可或缺的關鍵稀有金屬。

在自然界中,已發現約50種錫礦物,其中有3種可供工業化使用。根據礦石形態,可用于工業用途的錫礦可分為錫石、黃錫礦及硫錫錫礦。

錫礦石類別

資料來源:智研咨詢整理

二、世界錫礦石產量及區域分布

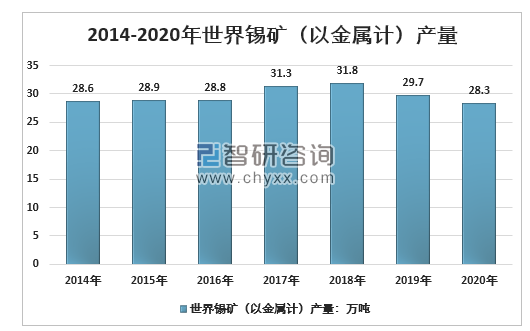

智研咨詢發布的《2021-2027年中國金屬錫行業市場深度評估及市場發展策略報告》顯示:綜合美國地質局數據及中國有色金屬工業協會數據,2020年,全球錫礦(以金屬計)產量28.3萬噸,同比下降4.7%。其中,南美洲、澳洲和東南亞主要錫生產國降幅較大,非洲地區產量大幅增長,澳大利亞、玻利維亞、緬甸、印尼錫礦產量為6800噸、1.5萬噸、3.3萬噸和6.6萬噸,分別下降12%、11.8%、21.4%和14.8%,剛果(金)和尼日利亞產量分別為1.7萬噸和6000噸,分別增長39.3%和3.4%。

2014-2020年世界錫礦(以金屬計)產量

資料來源:USGS、中國有色金屬工業協會、智研咨詢整理

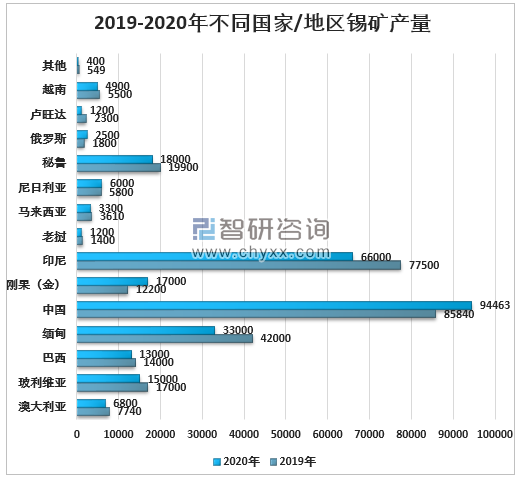

當前,全球錫礦石市場供應結構較為集中,2020年前十名錫礦石生產國產量占全球總產量約97%。全球錫礦石資源主要集中在非洲、南美洲等經濟欠發達地區。近年來,上述錫礦石主產地未出現因礦企工人勞資關系緊張或礦產開采安全問題等引發的停產、限產問題,全球錫礦石供應總量較為穩定。中國錫礦石進口結構較為單一,一半以上錫礦石進口自緬甸。以現有開采量計算,緬甸本土錫礦可開采年限進一步縮短,未來存在減產或停產風險。

2019-2020年不同國家/地區錫礦(以金屬計)產量(單位:噸)

資料來源:USGS、中國有色金屬工業協會、智研咨詢整理

中國仍然是世界最大產錫國,2020年錫礦(以金屬計)產量94463噸,占世界總產量的33.4%。印度尼西亞、緬甸、秘魯、剛果(金)2020年錫礦產量分別達到66000、33000、18000、17000噸,占世界總產量依次為23.3%、11.7%、6.4%、6.0%。

2020年世界錫礦(以金屬計)產量地區結構

資料來源:USGS、中國有色金屬工業協會、智研咨詢整理

三、中國錫礦石產量及企業分布

根據錫礦資源埋藏深度劃分,錫礦石開采流程可分為露天開采、地下開采兩類。其中露天開采為中國錫礦石主要開采方式,地下開采技術應用較少,主要集中在云南、四川等地區地下錫礦開采。在露天開采中,爆破施工方案為臺階爆破方案,主要涉及礦山臺階高度及底部抵抗線長度問題,具體設計參數包括爆破作業面孔網參數、炸藥單耗及布孔深度。

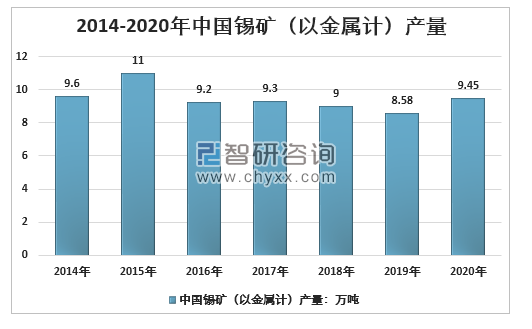

近年來中國錫礦(以金屬計)產量整體呈下降趨勢,從2015年11萬噸下降至2019年8.58萬噸。初步統計,2020年受經濟刺激政策影響,產量增長至9.45萬噸。

2014-2020年中國錫礦(以金屬計)產量

資料來源:有色金屬工業協會、智研咨詢整理

中國從事錫礦采選等相關業務的企業約有100家,錫礦企業的市場集中度較高。云南錫業集團、廣西華西集團、云南華聯鋅銦等一流企業占有60%以上的市場份額。近三年來,受我國環境保護整頓的影響,行業內經營不規范、采礦過程中污染大、開采過程中能耗高的小企業基本處于生產整頓狀態。

中國重點錫礦及分布

- | 云南個舊錫礦 | 廣西大廠錫礦 | 云南都龍錫礦 |

所屬公司 | 云南錫業集團有限責任公司 | 廣西華錫集團股份有限公司 | 云南華聯鋅銦股份有限公司 |

所處地區 | 云南省紅河州個舊市 | 廣西壯族自治區南丹縣 | 云南省馬關縣境內 |

錫礦儲量 | 200萬噸 | 116萬噸 | 31萬噸 |

錫礦品位 | 0.32-0.75 | 0.32-0.70 | 0.23-0.49 |

四、中國精練錫行業產量、進出口貿易及需求量情況

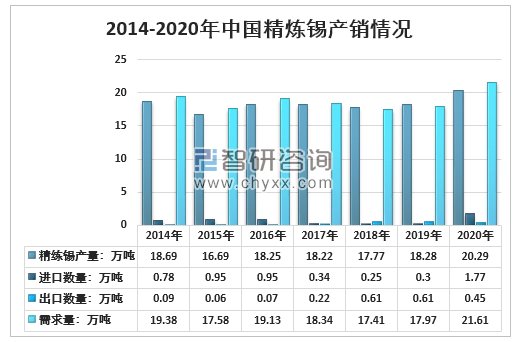

精煉錫包括礦山錫及回收錫等產品,近年中國精煉錫生產規模小幅增長,2020年產量達到20.29萬噸,國內表觀需求量亦從2014年19.38萬噸增長至2020年21.61萬噸,行業景氣度進一步提升。

2014-2020年中國精煉錫產銷情況(含礦山錫及回收錫)

資料來源:有色金屬工業協會、中國海關、智研咨詢整理

從全球角度看,歐洲、美國、日本等主要發達國家以及印度尼西亞、緬甸等新興市場國家的疫情反復變化,從供需兩方面都影響了錫價。美國、德國、日本和韓國等發達國家是精煉錫的最終消費者。中國精煉錫的消費是美國、歐洲和日本電子產業鏈的中間環節。印度尼西亞和緬甸等新興市場是錫的主要供應國。

觀察國內產業鏈情況,精練錫的下游主要是錫焊工、錫化工和鍍錫板材,其中錫焊工最大,占全國的一半。下游三大核心需求的相對穩定支撐了錫需求和錫價。2020年國內錫價及出口錫價不斷上漲,下游錫需求的相對穩定將繼續支撐上海錫價的高位,大幅下跌的可能性很小。

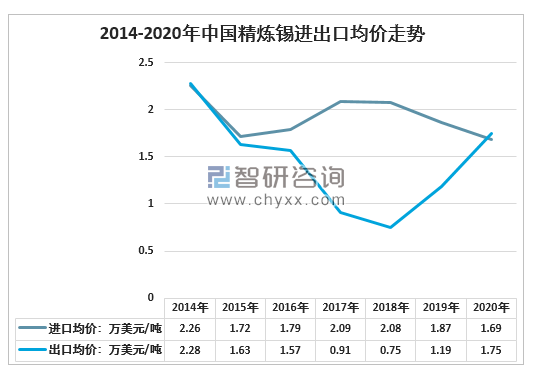

2014-2020年中國精煉錫進出口均價走勢

資料來源:中國海關、智研咨詢整理

五、未來錫行業走勢預判

錫未來的需求,增長點將來自5G等新技術、創新應用方案,帶動相關電子和芯片的需求,帶動對焊料的需求。但短期內由于基數低、單位產品錫利用較低,導致錫的消耗較少。隨著基數的增加,未來錫消費有望加快增長。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國錫行業發展現狀分析及投資前景趨勢報告

《2021-2027年中國錫行業發展現狀分析及投資前景趨勢報告》共九章,包含2016-2020年中國錫及其制品所屬行業進出口數據分析,錫產業重點企業分析,2021-2027年錫產業前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國婦女保健品行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:營養補充類保健品占比最大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國游戲云行業市場規模、競爭格局、產業鏈及行業發展趨勢研判:市場規模保持增長態勢[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趨勢研判!2025年中國按摩足療行業發展現狀、產業鏈及競爭格局分析:交易額仍將保持增長態勢,競爭愈加激烈[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國福建省數字經濟行業相關政策、行業現狀及重點企業分析:行業蓬勃發展,賦能千行百業顯成效[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國對外經濟合作發展現狀、重點企業及發展趨勢分析:中國對外經濟合作穩步增長結構優化,多元布局彰顯全球競爭力[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)