一、發展背景

清障車是指裝有道路搶險作業裝備的專用汽車,具有起吊、拽拉、托舉、牽引等多項功能,清障車主要用于道路故障車輛,城市違章車輛及搶險救援等。由于汽車在道路上行駛時,故障和事故是不可避免的,特別是在高等級公路上,這種現象時常發生。清障車的任務就是將故障車或事故車及時地拖離現場,確保道路的暢通無阻。

相比其他專用車,清障車的發展歷史比較短,其起源于美國,早在1916年就生產了世界上第一輛清障車,這也是道路清障車發展的開端。其應用范圍較廣,大部分應用于公路、高速公路、城市建設和機場。

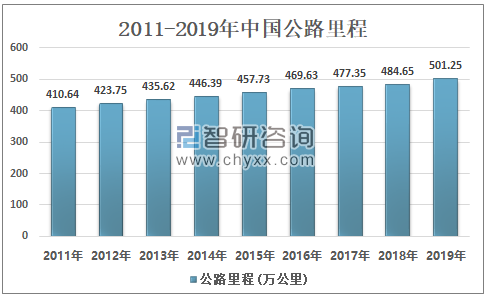

中國公路里程不斷增加,由2011年的410.64萬公里增加至2019年的501.25萬公里,年復合增長率為2.5%。隨著我國高速公路進程的加快,進入2000年后,清障車需求進入到爆發期。

2011-2019年中國公路里程

資料來源:國家統計局、智研咨詢整理

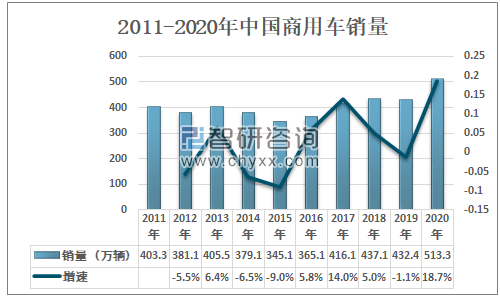

在企業積極復工復產,重大工程項目陸續開工等因素下,疊加老舊車淘汰、超載治理及“大噸小標”問題規范等政策加快實施,商用車市場迎來高峰期,2020年中國商用車銷量為513.3萬輛,同比增長18.7%。

2011-2020年中國商用車銷量

資料來源:國家統計局、智研咨詢整理

二、銷量

在我國,清障車發展史與發達國家相比整整延后70多年。近些年隨著粵海、常州中奇等一批清障車公司的努力,清障車產品研發速度逐漸加快,清障車也迎來了新的發展階段。

隨著排放升級,各清障車企業為緩解國五車庫存,紛紛加大購車優惠力度。2019年中國清障車銷量為14203輛,同比增長9.41%;2020年中國清障車銷量為21660輛,較2019年同比增長52.50%。

2016-2020年中國清障車銷量

資料來源:中國汽車技術研究中心、智研咨詢整理

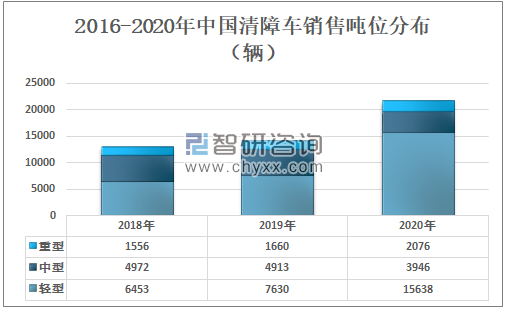

中國清障車銷售主要以輕型車為主,2020年中國輕型清障車銷量為15638輛,占總銷量的72.2%;中型清障車銷量為3946輛,占總銷量的18.2%;重型清障車銷量為2076輛,占總銷量的9.6%。

2016-2020年中國清障車銷售噸位分布(輛)

注:輕型:1.8t<Ga≤6t、中型:6t<Ga≤14t、重型:14t<Ga

資料來源:中國汽車技術研究中心、智研咨詢整理

三、市場格局

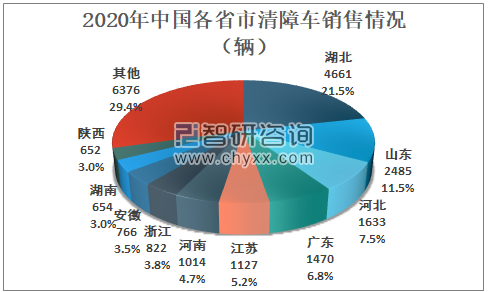

湖北省清障車銷量居全國首位,2020年湖北清障車銷量為4661輛,占全國總銷量的21.5%;其次為山東省,清障車銷量為2485輛,占全國總銷量的11.5%;河北省排名第三,銷量為1633輛,占全國總銷量的7.5%。

2020年中國各省市清障車銷售情況(輛)

資料來源:中國汽車技術研究中心、智研咨詢整理

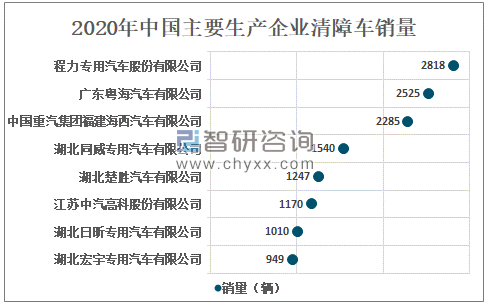

2020年中國共有78家清障車銷售企業,整個清障車市場呈現“低集中寡占型”結構,行業市場集中度較高。程力專用汽車股份有限公司、廣東粵海汽車有限公司、中國重汽集團福建海西汽車有限公司等企業清障車銷量居全國前列。

2020年中國主要生產企業清障車銷量

資料來源:中國汽車技術研究中心、智研咨詢整理

智研咨詢發布的《2021-2027年中國清障車產業發展態勢及投資決策建議報告》數據顯示:2020年程力專用汽車股份有限公司清障車市場占有率為13.0%,廣東粵海汽車有限公司清障車市場占有率為11.7%,中國重汽集團福建海西汽車有限公司清障車市場占有率為10.5%。

2020年中國清障車行業企業格局

資料來源:中國汽車技術研究中心、智研咨詢整理

四、發展趨勢

近年中國高速公路的建設力度不斷加大,高速公路發生事故的幾率也越來越大,發展清障車技術是我國道路清障的必然趨勢。因此,提高清障車的生產能力和技術研發,技術創新是未來行業發展趨勢。

發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國清障車行業市場全景評估及發展趨勢研判報告

《2025-2031年中國清障車行業市場全景評估及發展趨勢研判報告》共十五章,包含2025-2031年中國清障車行業發展潛力評估及市場前景預判,2025-2031年中國清障車行業投資特性及投資機會分析,2025-2031年中國清障車行業投資策略與可持續發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢