一、世界棉粕行業產銷及區域分布

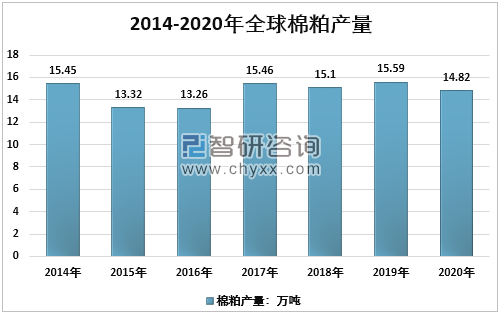

受新冠疫情沖擊,2020年全球棉粕產銷下滑。USDA數據顯示,截至2020年全球棉粕產量14.82百萬噸,下降4.9%。其中,印度、中國、巴西、巴基斯坦、美國等國家棉粕產量位居世界前列,2020年分別達到4,560千噸、4,051千噸、1,900千噸、815千噸、676千噸。

2014-2020年全球棉粕產量

資料來源:USDA、智研咨詢整理

2020年全球主要國家棉粕產量

資料來源:indexmundi、智研咨詢整理

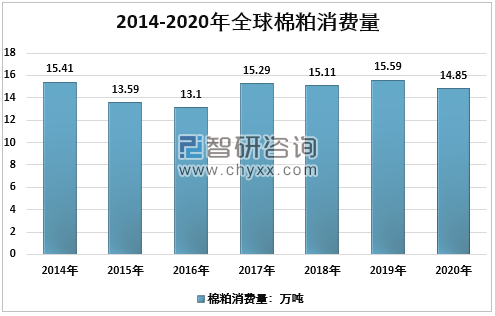

智研咨詢發布的《2021-2027年中國棉粕行業市場全景分析及發展趨勢研究報告》顯示:2020年,全球棉粕消費量14.85百萬噸,較2019年15.59百萬噸下降4.7%。

2014-2020年全球棉粕消費量

資料來源:USDA、智研咨詢整理

二、中國棉粕行業產量

棉籽加工是棉籽變廢為寶,實現高附加值的重要環節。棉籽加工過程主要包括棉籽脫絨、壓榨、浸出、脫酚、萃取、提取、精煉等工藝。棉籽加工是將價值低廉的棉籽變成各種附加值高的棉籽加工副產品。

從上世紀80年代起,經過40多年的發展,我國棉籽加工與應用技術取得長足的進步,并形成了多種棉籽加工技術。當前棉籽加工技術的發展主流是“全價開發、循環利用”的加工模式,其產生的高附加值產品正逐步替代其它工藝路線所生產的低附加值產品。

棉籽的“全價開發、循環利用”是新一代棉籽加工工藝,與其他的棉籽加工方式不同,其通過一系列新型加工技術深度挖掘棉籽價值,實現對棉籽全價開發,并采取循環利用技術,充分利用加工過程中產生的廢水、廢氣及廢渣。新型的棉籽加工工藝包括棉籽脫絨、壓榨、浸出、脫酚、萃取、提取、精煉等技術工藝環節,不僅脫除了棉酚毒素,而且通過低溫工藝,全面保護了棉籽蛋白的有效營養成分,為飼料、養殖企業提供新型優質的飼料植物蛋白,并作為豆粕、魚粉的補充和替代品,廣泛應用于畜、禽和水產養殖。同時,通過對棉酚、單寧、低聚棉籽糖等以前作為廢棄物的深加工,獲得高附加值的系列棉籽加工產品。

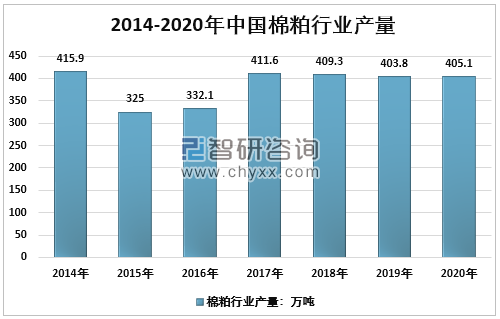

近幾年,我國棉粕行業產量整體呈現下降態勢,從2017年的411.6萬噸下降到2020年的405.1萬噸。如下圖所示:

2014-2020年中國棉粕行業產量

資料來源:indexmundi、智研咨詢整理

新疆地區是我國棉粕行業生產最為集中也是產量規模最大的地區之一,主要是由于地區得天獨厚的自然地理條件,成為形成了我國最大的棉花種植基地,并依托于地區的棉花種植業,而逐漸發展出了成體系棉副產品加工業。棉粕行業的發展總體相對較好,雖然起步相對較晚,但技術實力提升迅速,并逐步形成了產業鏈一體化程度較高的,極具競爭力的商業模式。如農業部確認的新疆益康集團有限責任公司的典型模式,該模式集籽棉收購、皮棉加工、棉籽榨油、棉粕加工蛋白飼料為一體。年收購籽棉15萬噸,年加工皮棉8萬噸、年加工棉籽12萬噸,年灌裝精煉食用植物油4萬噸,副產品綜合利用率96%以上,實現利潤2100萬元。

三、中國棉粕行業進出口貿易情況

近年來,國內棉粕進口量持續增加,出口逐年減少。海關總署數據顯示,2020年我國棉粕行業進口2.43萬噸,增長17.8%;出口數為0。

2014-2020年中國棉粕行業進出口貿易情況

資料來源:中國海關、智研咨詢整理

四、中國棉粕行業需求情況

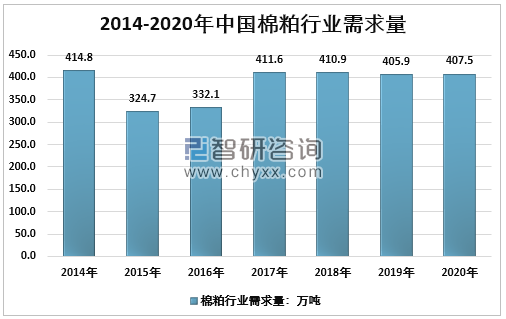

棉粕是飼料植物蛋白質原料,蛋白質含量僅次于豆粕,8種必需氨基酸的含量接近豆粕。目前,使用棉粕主要用于牲畜飼料,其他用途很少。與豆粕相比,棉粕主要有三個特點:一是蛋白質含量低,二是價格低,三是有毒性。由于毒性的局限,棉粕在飼料加工的添加比例天然存在上限。2017年至今,國內棉粕行業需求總體穩定,2020年需求量407.5萬噸。

2014-2020年中國棉粕行業需求量

資料來源:智研咨詢整理

五、中國棉粕行業價格走勢

2020年在懸而未決的中美關系背景下,疊加疫情全球性大流行的威脅,棉副市場外部環境復雜多變,部分因素影響,棉副行情逆勢運行,扭轉了傳統的行業運行表現。在偏緊的原料棉籽供應主導下,棉副行情本年度重心好于市場預期。而對于內地油廠而言,由于后期地產棉籽貨源掃尾,新疆棉籽定價話語權增強,成本面受牽制下,油廠加工陷入相對被動局面。新疆地域優勢近年來逐步明朗,助推部分企業在新疆布局產能,行業集中度進一步加強,而行業產能重心轉移方向較為明顯。

2020年盡管豆粕價格有所回暖,但這并不足以帶動棉粕市場價格上漲。棉籽價格依舊高位,成本偏高,棉油廠經營仍困難,為減少虧損,多限產,支撐其價格,但是當前國內市場整體對蛋白粕需求較弱,棉粕需求受限,市場成交持續清淡,拖累其價格走勢,預計短期內棉粕價格或將以弱穩為主。

2019-2020年中國棉粕市場價格月度走勢

資料來源:智研咨詢整理

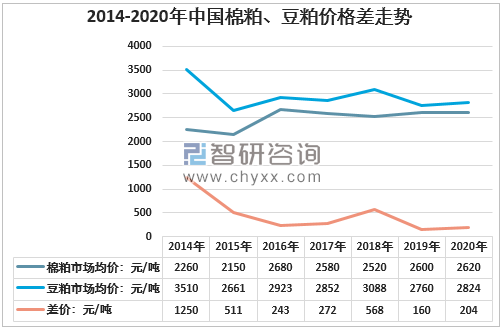

近幾年,國內豆棉粕價格差整體呈現縮小態勢,價差從2014年的1250元/噸縮小到2020年的204元/噸,也即棉粕產品價格優勢越來越小。

2014-2020年中國棉粕、豆粕價格差走勢

資料來源:智研咨詢整理

六、中國棉粕行業市場規模及發展趨勢

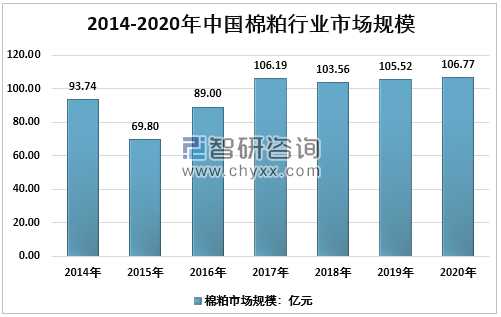

綜合上述分析,2020年我國棉粕市場規模106.77億元,較2019年的105.52億元增長1.2%。近幾年我國棉粕市場規模情況如下圖所示:

2020-2020年中國棉粕市場規模

資料來源:智研咨詢整理

隨著國內養殖及飼料工業的發展,我國棉粕需求維持在400萬噸以上,我國棉粕加工業近年來發展迅速,但是仍然存在諸多問題,如企業規模較小,工業化程度低,企業融資困難、技術開發投入不足,產品利潤較低,上游原料供給存在較大波動等。

棉粕行業的未來是以提升發展質量和效益為中心,以創新為驅動,以轉型升級為重點:即發揮產業鏈協同效應,打造一個具有核心競爭優勢的棉粕產業新體系;做優做強“實業資本”和“金融資本”;實施智能化工廠示范工程、品牌工程、國際化經營拓展工程、技術管理創新提升工程和人才隊伍建設強化工程等重點工程。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國棉粕行業市場行情動態及競爭戰略分析報告

《2025-2031年中國棉粕行業市場行情動態及競爭戰略分析報告》共十章,包含中國棉花產業運行新形勢分析,2025-2031年中國棉粕產業發展趨勢分析,2025-2031年中國棉粕行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國棉粕行業現狀分析:產業不斷升級,棉粕產品不斷走向高端[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國婦女保健品行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:營養補充類保健品占比最大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國游戲云行業市場規模、競爭格局、產業鏈及行業發展趨勢研判:市場規模保持增長態勢[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趨勢研判!2025年中國按摩足療行業發展現狀、產業鏈及競爭格局分析:交易額仍將保持增長態勢,競爭愈加激烈[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)