一、定義及分類

銀行理財是商業銀行在對潛在目標客戶群分析研究的基礎上,針對特定目標客戶群開發設計并銷售的資金投資和管理計劃。在理財產品這種投資方式中,銀行只是接受客戶的授權管理資金,投資收益與風險由客戶或客戶與銀行按照約定方式雙方承擔。

按照標準的解釋,應該是商業銀行在對潛在目標客戶群分析研究的基礎上,針對特定目標客戶群開發設計并銷售的資金投資和管理計劃。在理財產品這種投資方式中,銀行只是接受客戶的授權管理資金,投資收益與風險由客戶或客戶與銀行按照約定方式承擔。

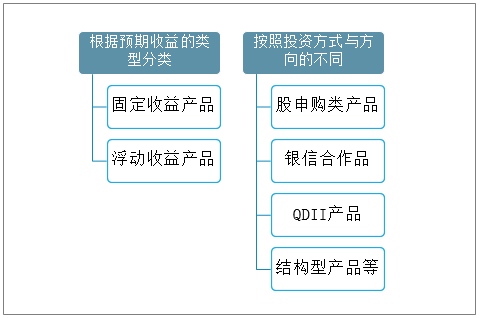

一般根據預期收益的類型,我們將銀行理財產品分為固定收益產品、浮動收益產品兩類。另外按照投資方式與方向的不同,新股申購類產品、銀信合作品、QDII產品、結構型產品等

銀行理財產品的分類

資料來源:智研咨詢整理

在銀行理財產品的市場上,各家銀行都十分注重對自己產品品牌的宣傳,如工商銀行的“穩得利”、光大銀行的“陽光理財”、民生銀行的“非凡理財”、招商銀行的“招銀進寶”等,在市場上都有一定的品牌知名度。

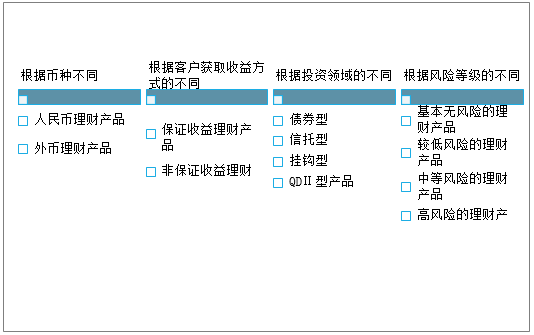

銀行理財產品的主要種類

資料來源:智研咨詢整理

二、行業發展現狀

國家整體的向上發展除了幫助國家在國際社會上重新掌握話語權之外,國家整體的向上發展也給國內社會帶去了巨大的發展推動作用。

為加強對商業銀行理財業務的監督管理,促進商業銀行理財業務規范健康發展,銀行理財相關配套監管政策相繼推出,理財業務監督制度體系逐步完善。

銀行業理財行業政策法規

日期 | 頒布部門 | 行業政策法規 | 概述 |

2006年 | 第十屆全國人民代表大會常務委員會第六次會議通過 | 《中華人民共和國銀行業監督管理法》 | 通過金融監管的專業化分工,進一步加強銀行業的監管、降低銀行風險,維護國家金融穩定和保護廣大人民群眾的財產安全。從其他國家和地區制定銀行監管法律的一般經驗來看,主要目的也是為了加強監管,保護存款人的利益。 |

2015年 | 第十二屆全國人民代表大會常務委員會第十六次會議 | 《中華人民共和國商業銀行法》 | 為了保護商業銀行、存款人和其他客戶的合法權益,規范商業銀行的行為,提高信貸資產質量,加強監督管理,保障商業銀行的穩健運行,維護金融秩序,促進社會主義市場經濟的發展,制定的法律。 |

2018年 | 銀保監會 | 《商業銀行理財業務監督管理辦法》 | 為加強對商業銀行理財業務的監督管理,促進商業銀行理財業務規范健康發展,依法保護投資者合法權益,根據《中華人民共和國銀行業監督管理法》《中華人民共和國商業銀行法》等法律、行政法規以及《關于規范金融機構資產管理業務的指導意見》制定。由中國銀保監會2018年9月26日發布并施行。 |

2018年 | 銀保監會 | 《商業銀行理財子公司管理辦法》 | 旨在加強對商業銀行理財子公司的監督管理,依法保護投資者合法權益。 |

2020年 | 銀保監會 | 中國銀保監會關于《商業銀行理財子公司理財產品銷售管理暫行辦法(征求意見稿)》公開征求意見 | 為規范商業銀行理財子公司理財產品銷售業務活動,保護投資者合法權益,促進理財業務健康發展,銀保監會起草了《商業銀行理財子公司理財產品銷售管理暫行辦法(征求意見稿)》,現向社會公開征求意見。 |

2020年 | 中國人民銀行、中國銀行保險監督管理委員會、中國證券監督管理委員會、國家外匯管理局2018年聯合印發, | 《關于規范金融機構資產管理業務的指導意見》 | 近年來,我國資產管理業務快速發展,在滿足居民和企業投融資需求、改善社會融資結構等方面發揮了積極作用,但也存在部分業務發展不規范、多層嵌套、剛性兌付、規避金融監管和宏觀調控等問題。按照黨中央、國務院決策部署,為規范金融機構資產管理業務,統一同類資產管理產品監管標準,有效防控金融風險,引導社會資金流向實體經濟,更好地支持經濟結構調整和轉型升級。2020年7月31日,經國務院同意,人民銀行會同發展改革委、財政部、銀保監會、證監會、外匯局等部門,充分考慮疫情影響實際,在資管新規框架下,審慎研究決定,延長《資管新規》(銀發〔2018〕106號)過渡期至2021年底。 |

資料來源:智研咨詢整理

因為經濟全球化的影響,我國與世界的關系越來越緊密,有很多新型的金融理財產品進入我國的金融市場,促進了商業銀行金融理財產品的發展。

長期以來,商業銀行一直將企業客戶放在重點發展客戶的第一位。實際上,隨著我國城鎮居民可支配收入的逐步上升,個人客戶逐漸成為商業銀行的重要客戶,個人理財只是個人客戶業務中的一項業務。

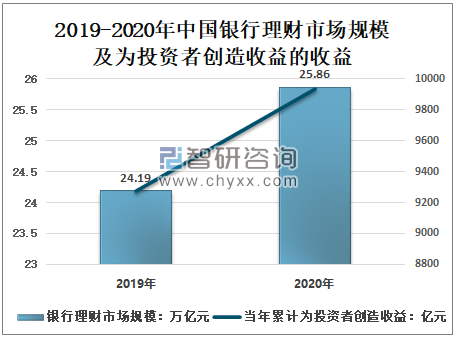

智研咨詢發布的《2021-2027年中國銀行理財行業市場競爭力分析及投資前景預測報告》顯示:隨著國民收入的與日俱增以及國民理財觀念的相應轉變,使商業銀行個人理財業務相繼發展成為金融業一個新的利潤增長點。截至2020年12月末,我國銀行理財市場規模達25.86萬億元,同比增長6.90%;當年累計為投資者創造收益9932.5億元,同比增長7.13%。

2019-2020年中國銀行理財市場規模及為投資者創造收益的收益

資料來源:中國銀行業理財市場年度報告、智研咨詢整理

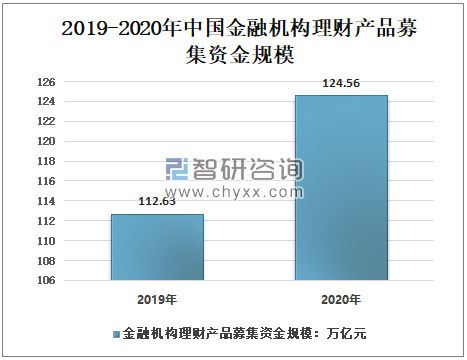

發行理財產品作為上市銀行重要的攬儲方式。2020年,全國共有380家金融機構發行了理財產品,累計發行產品6.9萬只,全年累計募集資金124.56萬億元,同比增長10.59%。

2019-2020年中國金融機構理財產品募集資金規模

資料來源:中國銀行業理財市場年度報告、智研咨詢整理

截至2020年12月,全國金融機構發行理財產品380家中有350家金融機構有存續的理財產品,共存續產品3.9萬只,存續余額25.86萬億元,同比增長6.90%。

2018-2020年中國金融機構存續的理財產品數量

資料來源:中國銀行業理財市場年度報告、智研咨詢整理

2017-2020年中國理財產品存續余額

資料來源:中國銀行業理財市場年度報告、智研咨詢整理

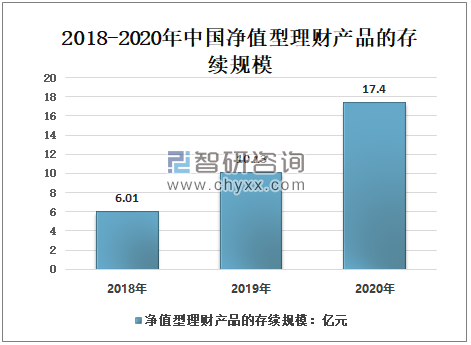

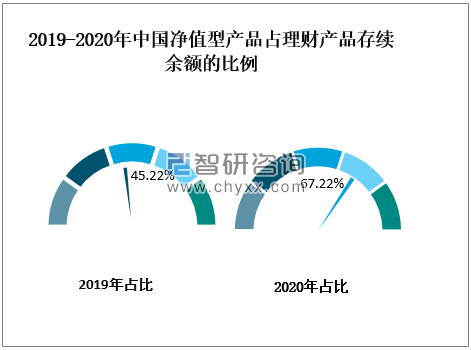

近年來,我國商業銀行理財產品的發展趨勢以凈值型為主,凈值型產品的存續規模及占比持續快速增長。2019年末,中國凈值型產品存續余額10.13萬億元,同比增加4.12萬億元;截至2020年12月末,凈值型理財產品的存續規模為17.4萬億元;凈值型產品占理財產品存續余額的比例為67.28%,同比上升22.06個百分點。

2018-2020年中國凈值型理財產品的存續規模

資料來源:中國銀行業理財市場年度報告、智研咨詢整理

2019-2020年中國凈值型產品占理財產品存續余額的比例

資料來源:中國銀行業理財市場年度報告、智研咨詢整理

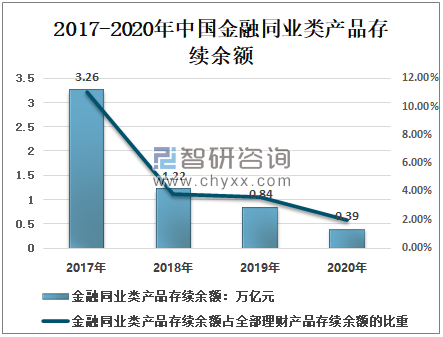

同業理財及嵌套投資的規模也持續縮減。截至2020年12月末,同業理財存續余額降至0.39萬億元,同業理財占全部理財產品的比例不足2%。

2017-2020年中國金融同業類產品存續余額

資料來源:中國銀行業理財市場年度報告、智研咨詢整理

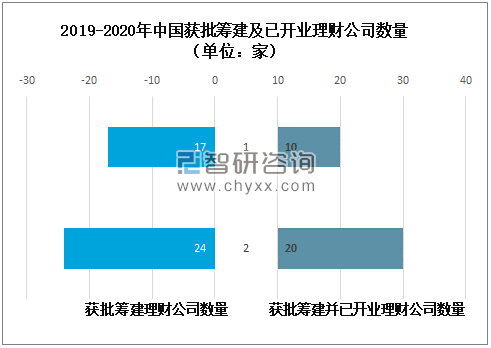

隨著理財公司相繼成立,權益類資產的投資比例接下來有望得到提升。2019年末,共有17家理財子公司或理財公司獲批籌建,其中10家開業;截至2020年末,已有24家理財公司獲批籌建,其中20家已正式開業。

2019-2020年中國獲批籌建及已開業理財公司數量

資料來源:中國銀行業理財市場年度報告、智研咨詢整理

三、商業銀行個人理財業務發展存在的問題及對策分析

1、人理財業務發展存在的問題

我國商業銀行個人理財業務發展始于20世紀90年代的中期,與國外發展成熟的個人理財業務相比,我國僅僅是起步階段。

隨著我國經濟的迅速升溫,居民的收入總體水平及其生活方式、消費觀念的轉變,居民的個人理財理念及投資觀念出現逐步增強趨勢,對金融服務的需求也隨之逐漸趨于多元化。

人們的理財觀念逐步加強,從過去的有錢“送”銀行的一種存款儲蓄方式漸漸向理財、證券、保險等投資領域邁進。進而促進了我國理財行業的發展。這一狀況在為我國的金融理財等行業帶來無限良好前景的同時,相應的一系列問題也隨之出現,因此對我國的商業銀行的個人理財業務發展過程中存在的問題進行分析十分必要。

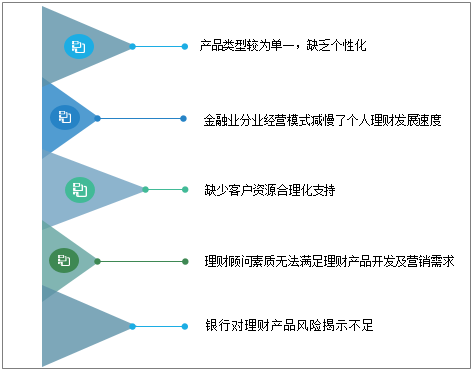

人理財業務發展存在的問題

資料來源:智研咨詢整理

2、個人理財業務發展的對策建議

我國經濟在不斷發展變化過程之中,人們生活品質日漸提高,對于個人理財業務也逐步重視起來,對我國商業銀行發展有著重大影響。

這為銀行帶來無限機遇的同時,也為銀行帶來了挑戰與壓力。商業銀行個人理財業務要在競爭激烈的市場、不斷變化的環境中占據穩固的地位,必須在新環境中開拓創新機制,培養儲備人才等方面入手解決面臨的問題,完善不足。

同時,要堅持以客戶為中心的服務理念,培養專業型理財隊伍,為商業銀行個人理財業務穩定發展打造堅實的后盾,真正實現商業銀行與客戶互利共贏的橋梁。

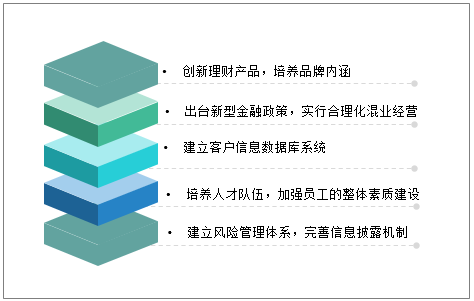

個人理財業務發展的對策建議

資料來源:智研咨詢整理

2021年底將是“資管新規”過渡期的收官之時,金融機構所面臨的“考題”并不輕松。一方面,要嚴格堅守防風險底線,尤其要幫助投資者合理塑造投資預期,理性看待凈值波動;另一方面,理財公司要繼續建立健全內部控制管理體系,提高經營管理水平和風險防范能力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國銀行理財產品行業市場競爭格局及前景戰略研判報告

《2025-2031年中國銀行理財產品行業市場競爭格局及前景戰略研判報告》共九章,包含中國銀行理財產品行業發行主體個案分析,中國銀行理財產品行業調查與設計分析,中國重點區域銀行理財產品行業投資潛力分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![銀行理財正在迎來一輪自購潮,規模節節走高,百億規模可期[圖]](http://img.chyxx.com/general_thumb/news/5.png?x-oss-process=style/w320)

![2020年中國銀行理財機構發展概況及未來五大發展趨勢分析[圖]](http://img.chyxx.com/2021/04/20210414131942.jpg?x-oss-process=style/w320)