一、財稅信息化行業(yè)定義

財稅信息化是指將信息技術(shù)廣泛應(yīng)用于稅務(wù)管理,深度開發(fā)和利用信息資源,提高管理、監(jiān)控、服務(wù)水平,并由此推動稅務(wù)部門業(yè)務(wù)重組、流程再造、文化重塑,進而推進財稅管理現(xiàn)代化建設(shè)的綜合過程。

稅收是國家財政收入的主要來源,關(guān)系到國家的穩(wěn)定發(fā)展。財稅信息化在加強稅收征管和監(jiān)控、促進企業(yè)依法納稅的過程中發(fā)揮著重要的作用。

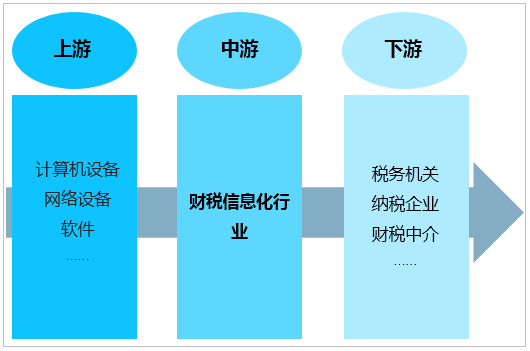

二、財稅信息化產(chǎn)業(yè)鏈分析

財稅信息化的上游行業(yè)主要是計算機硬件設(shè)備制造業(yè)、網(wǎng)絡(luò)設(shè)備制造業(yè)和基礎(chǔ)軟件業(yè)等,下游客戶包括稅務(wù)機關(guān)、納稅企業(yè)、財稅中介等,財稅信息化行業(yè)位居產(chǎn)業(yè)鏈中游。

財稅信息化行業(yè)產(chǎn)業(yè)鏈

資料來源:智研咨詢整理

三、中國財稅信息化行業(yè)發(fā)展現(xiàn)狀

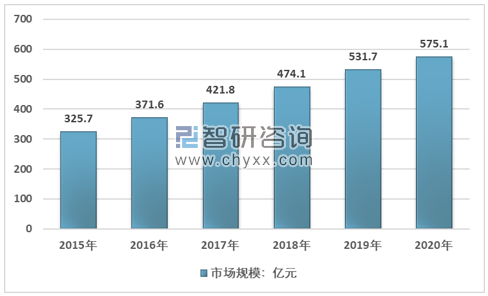

1、2015-2020年中國財稅信息化行業(yè)市場規(guī)模

智研咨詢發(fā)布的《 2021-2027年中國財稅信息化產(chǎn)業(yè)發(fā)展態(tài)勢及投資決策建議報告》指出:2015年我國財稅信息化市場規(guī)模為325.7億元,2020年我國財稅信息化市場規(guī)模增長至575.1億元,2015年以來我國財稅信息化市場規(guī)模復(fù)合增長率為12.04%。

2015-2020年我國財稅信息化市場規(guī)模走勢圖

資料來源:智研咨詢整理

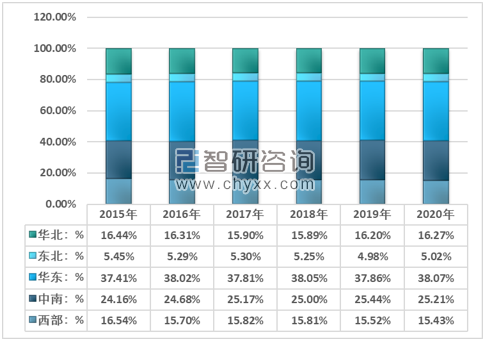

2、2015-2020年我國財稅信息化區(qū)域市場分析

華東地區(qū)是我國最大的財稅信息化消費市場,2020年區(qū)域規(guī)模占比為38.07%;中南地區(qū)占比為25.21%;華北地區(qū)占比為16.27%。

2015-2020年我國財稅信息化市場份額區(qū)域分布格局

資料來源:智研咨詢整理

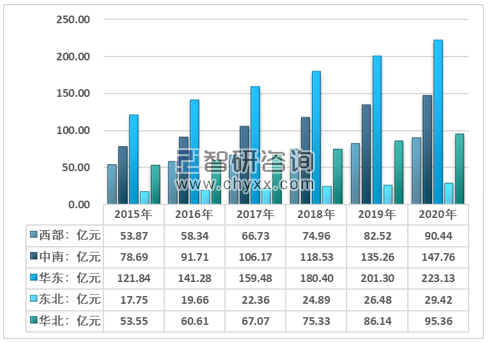

2020年以江、浙、滬為主的華東地區(qū)財稅信息化市場規(guī)模為223.13億元;以廣東為代表的中南地區(qū)財稅信息化市場規(guī)模為147.76億元;以京津為代表的華北地區(qū)財稅信息化市場規(guī)模為95.36億元。

2015-2020年我國各區(qū)域財稅信息化市場規(guī)模走勢圖

資料來源:智研咨詢整理

3、2015-2020年我國財稅信息化細分市場分析

2020年我國財稅信息化市場規(guī)模中政府領(lǐng)域財稅信息化市場規(guī)模達到了345億元,同比增長5.83%,企業(yè)領(lǐng)域財稅信息化市場規(guī)模達到了230.1億元,同比增長11.86%。

2015-2020年我國財稅信息化細分市場規(guī)模走勢

年份 | 政府財稅信息化:億元 | 同比增長:% | 企業(yè)財稅信息化:億元 | 同比增長:% |

2015年 | 221 | 15.10% | 104.7 | 19.25% |

2016年 | 248 | 12.22% | 123.6 | 18.05% |

2017年 | 275 | 10.89% | 146.8 | 18.77% |

2018年 | 299 | 8.73% | 175.1 | 19.28% |

2019年 | 326 | 9.03% | 205.7 | 17.48% |

2020年 | 345 | 5.83% | 230.1 | 11.86% |

資料來源:智研咨詢整理

四、我國財稅信息化行業(yè)相關(guān)政策

2016年至今我國財稅信息化行業(yè)相關(guān)政策統(tǒng)計

政策名稱 | 時間 | 主要內(nèi)容 |

《“十三五”國家科技創(chuàng)新規(guī)劃》 | 2016年 | 規(guī)定了“十三五”時期科技創(chuàng)新的總體思路、發(fā)展目標(biāo)、主要任務(wù)和重大舉措,致力于發(fā)展構(gòu)建包括新一代信息技術(shù)在內(nèi)的具有國際競爭力的現(xiàn)代產(chǎn)業(yè)技術(shù)體系。 |

《軟件和信息技術(shù)服務(wù)業(yè)發(fā)展規(guī)劃(2016-2020年)》 | 2016年 | 促進軟件和信息技術(shù)服務(wù)業(yè)與經(jīng)濟社會各行業(yè)領(lǐng)域的深度融合,推動傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型發(fā)展,催生新型信息消費,變革社會管理方式。 |

《政務(wù)信息系統(tǒng)整合共享實施方案》 | 2017年 | 完善項目建設(shè)運維統(tǒng)一備案制度,加強信息共享審計、監(jiān)督和評價,推動政務(wù)信息化建設(shè)模式優(yōu)化,政務(wù)數(shù)據(jù)共享和開放在重點領(lǐng)域取得突破性進展。 |

《關(guān)于進一步深化稅務(wù)系統(tǒng)“放管服”改革優(yōu)化稅收環(huán)境的若干意見》 | 2017年 | 繼續(xù)加大稅務(wù)系統(tǒng)簡政放權(quán)力度,一體化推進辦稅便利化改革,創(chuàng)新事中事后監(jiān)管方式,充分釋放稅收信息化潛能,推動稅務(wù)系統(tǒng)“放管服”改革提質(zhì)升級,進一步優(yōu)化稅收環(huán)境,提升稅收治理能力和服務(wù)水平。 |

《國家稅務(wù)局地方稅務(wù)局合作工作規(guī)范(4.0版)》 | 2018年 | 完善制度保障,強化技術(shù)支撐,依托金稅三期工程相關(guān)系統(tǒng)和本地特色軟件,完善技術(shù)實現(xiàn)方式,提高合作信息化水平。 |

《中華人民共和國個人所得稅法實施條例(2018修訂)》 | 2018年 | 此次個人所得稅法修改,建立了綜合與分類相結(jié)合的個人所得稅制,對部分勞動性所得實行綜合征稅,優(yōu)化調(diào)整了稅率結(jié)構(gòu),提高了綜合所得基本減除費用標(biāo)準(zhǔn),設(shè)立了專項附加扣除項目,并相應(yīng)健全了個人所得稅征管制度。 |

《關(guān)于發(fā)揮涉稅專業(yè)服務(wù)作用助力個人所得稅改革有關(guān)事項的通知》 | 2018年 | 鼓勵涉稅專業(yè)服務(wù)機構(gòu)開展個人所得稅改革實施涉及的相關(guān)市場化服務(wù),可以在稅務(wù)機關(guān)提供的基本納稅服務(wù)之外,滿足納稅人、扣繳義務(wù)人的個性化和專業(yè)化需求,助力個人所得稅改革順利實施。 |

代理記賬管理辦法(2019修改) | 2019年 | 對代理記賬行業(yè)進行規(guī)范,包括代理記賬資格的申請、取得和管理,以及代理記賬機構(gòu)從事代理記賬業(yè)務(wù)等。 |

資料來源:國務(wù)院、工信部、財政部、國家稅務(wù)總局

五、2021-2027年我國財稅信息化行業(yè)前景

財稅信息化的發(fā)展趨勢不僅是提供優(yōu)質(zhì)的財稅信息化產(chǎn)品,更是要提供優(yōu)質(zhì)的財稅信息化服務(wù),在萬物互聯(lián)的大趨勢下,“互聯(lián)網(wǎng)+稅務(wù)”思維和不斷出現(xiàn)的互聯(lián)網(wǎng)新技術(shù),為稅務(wù)機關(guān)加強信息管稅能力、推進信息化提供了無限的想象和創(chuàng)新空間。“互聯(lián)網(wǎng)+稅務(wù)”是把互聯(lián)網(wǎng)的創(chuàng)新成果與稅收工作深度融合,拓展信息化應(yīng)用領(lǐng)域,推動效率提升和管理變革,是實現(xiàn)稅收現(xiàn)代化的必由之路。稅務(wù)信息化的發(fā)展即就是通過信息化手段配合國稅總局簡化辦稅、強化服務(wù)的“放管服”要求,通過網(wǎng)上辦稅、互聯(lián)網(wǎng)稅務(wù)等為納稅戶提供更好的服務(wù),為稅務(wù)部門工作提供便利從而達到更高的效率。稅務(wù)信息化將與財務(wù)信息化聯(lián)動,形成整體的財稅服務(wù)生態(tài)體系,提高國家財稅管理效率和財稅服務(wù)效率,優(yōu)化企業(yè)財稅業(yè)務(wù)實施、稅收籌劃等體驗,提高國家和企業(yè)的競爭力。

長期來看,隨著國家對財稅信息化建設(shè)的推進,涉及的企業(yè)規(guī)模也將進步擴大,因此企業(yè)財稅信息化服務(wù)領(lǐng)域未來將是較大的產(chǎn)業(yè)領(lǐng)域,具有良好的發(fā)展前景。

預(yù)計2021年我國財稅信息化市場規(guī)模626.5億元;2027年我國財稅信息化市場規(guī)模1052.4億元。

2021-2027年我國財稅信息化市場規(guī)模預(yù)測

資料來源:智研咨詢整理

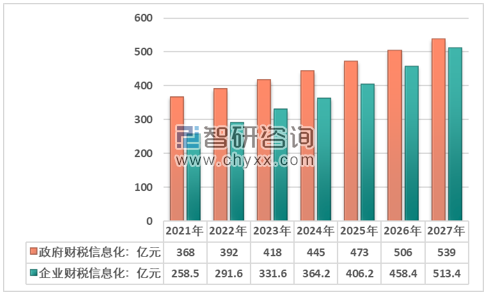

預(yù)計到2027年,我國財稅信息化市場規(guī)模中政府領(lǐng)域財稅信息化市場規(guī)模539億元;企業(yè)領(lǐng)域財稅信息化市場規(guī)模513.4億元。

2021-2027年我國財稅信息化細分市場規(guī)模走勢

資料來源:智研咨詢整理

預(yù)計未來我國稅務(wù)信息化系統(tǒng)將朝向“云化、智能化”的方向發(fā)展,系統(tǒng)特點表現(xiàn)為大架構(gòu)、大系統(tǒng)。具體而言,優(yōu)化系統(tǒng)功能(核心征管系統(tǒng)、決策支持系統(tǒng)、大數(shù)據(jù)平臺系統(tǒng))、完善增值稅發(fā)票管理新系統(tǒng)、完善優(yōu)化智慧電子稅務(wù)局建設(shè)、集成整合信息系統(tǒng)等。

我國稅務(wù)信息化未來發(fā)展方向

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國財稅信息化行業(yè)市場行情動態(tài)及發(fā)展趨向分析報告

《2025-2031年中國財稅信息化行業(yè)市場行情動態(tài)及發(fā)展趨向分析報告》共十四章,包含2025-2031年財稅信息化行業(yè)投資機會與風(fēng)險,財稅信息化行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國財稅信息化行業(yè)現(xiàn)狀分析:企業(yè)采用數(shù)字化財務(wù)系統(tǒng),提高財務(wù)核算和報告的準(zhǔn)確性[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年我國企業(yè)財稅信息化市場規(guī)模增長至238.4億元,2014年以來復(fù)合增長率為18.11% [圖]](http://img.chyxx.com/2022/02/B091PM9VZB_m.png?x-oss-process=style/w320)

![研判2025!中國婦女保健品行業(yè)市場政策、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局及發(fā)展趨勢分析:營養(yǎng)補充類保健品占比最大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)