一、供需現狀

柴油是輕質石油產品,復雜烴類(碳原子數約10~22)混合物。為柴油機燃料。主要由原油蒸餾、催化裂化、熱裂化、加氫裂化、石油焦化等過程生產的柴油餾分調配而成;也可由頁巖油加工和煤液化制取。分為輕柴油(沸點范圍約180~370℃)和重柴油(沸點范圍約350~410℃)兩大類。廣泛用于大型車輛、鐵路機車、船艦。

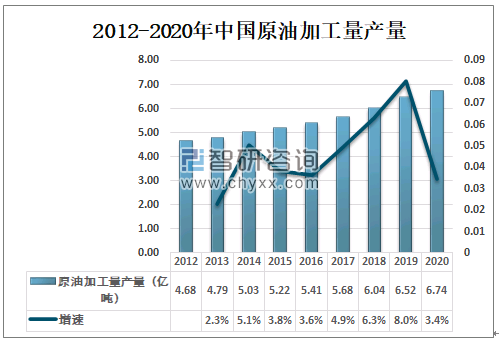

隨著中國煉化行業的快速發展,中國煉油加工能力不斷提升,成品油的產量隨之增加,2020年中國原油加工量產量達到6.74億噸,較2019年增加了0.22億噸。

2012-2020年中國原油加工量產量

資料來源:國家統計局、智研咨詢整理

中國柴油的產量在2016年首次出現負增長,2017年因國內基建建設有所回暖,增速重回正向,但傳統高耗油行業需求回落,交通運輸業的柴油需求增長動力不足,2018年后產量再次大幅縮減,2020年中國柴油產量為1.59億噸,較2019年減少了0.07億噸。

2010-2020年中國柴油產量

資料來源:國家統計局、智研咨詢整理

中石化是中國最大的柴油生產企業之一,2019年中國石化柴油產量為66.06百萬噸;2020年中國石化柴油產量為63.21百萬噸,占全國柴油總產量的39.7%。

2013-2020年中國石化柴油產量及占比

資料來源:公司年報、智研咨詢整理

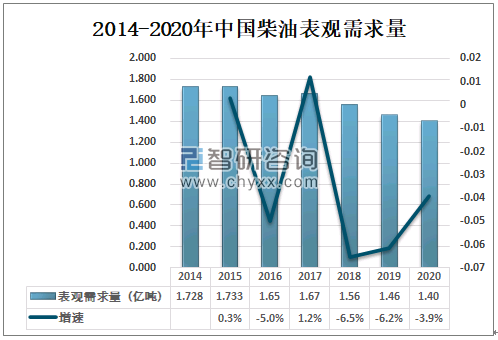

柴油需求量的快速減少,表明中國市場對柴油的需求已進入一個瓶頸期。當前,中國產業結構逐步從工業主導轉向服務業引領,從勞動密集型、資源加工型、重化工型為主轉向資金、技術、知識密集型,城鎮化和基礎設施建設也從高速增長期過渡到穩定發展期,制造業、采掘業、建筑業等傳統行業柴油消費顯著回落,交通運輸業成為柴油消費最主要的拉動力量,但受近年來國家調整運輸結構以及新能源替代影響,交通運輸業對柴油需求的拉動效果有限,一段時期內柴油市場難有新的需求增長點,中國柴油市場需求低迷態勢將會保持較長時間。

2019年中國柴油表觀需求量為1.46億噸,2020年中國柴油表觀需求量為1.4億噸,同比下降3.9%。

2014-2020年中國柴油表觀需求量

資料來源:智研咨詢整理

二、價格走勢

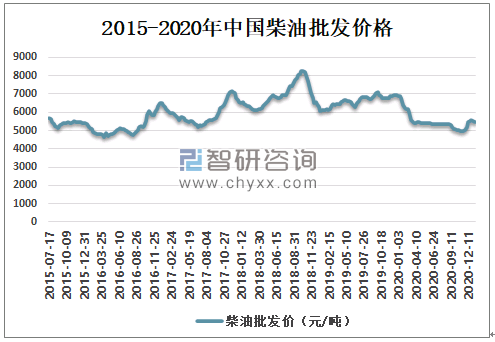

自2020年4月開始,中國柴油批發價格呈下降態勢,11月開始逐漸回升;截止2020年12月31日,中國柴油批發價格為5528元/噸。

2015-2020年中國柴油批發價格

資料來源:發改委、智研咨詢整理

三、進出口情況

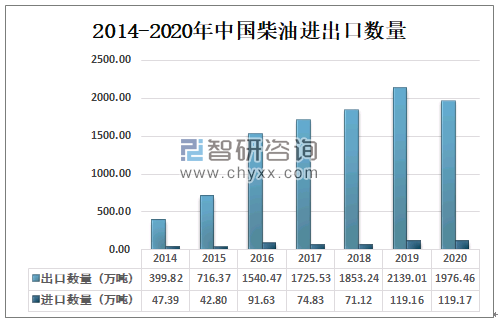

柴油的出口情況隨著國內成品油過剩形勢加劇而呈現大幅增長。自2016年開始,中國柴油產品過剩情況越來越嚴重,市場壓力不斷加大。為緩解國內市場壓力,國家不斷出臺政策鼓勵柴油出口。

2020年中國柴油出口數量為1976.46萬噸,較2019年減少了162.55萬噸;2020年中國柴油進口數量為119.17萬噸,較2019年基本持平。

2014-2020年中國柴油進出口數量

資料來源:中國海關、智研咨詢整理

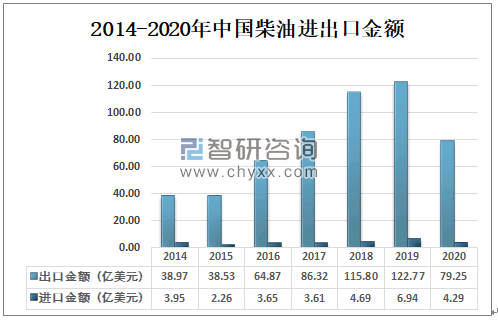

智研咨詢發布的《2021-2027年中國柴油行業市場需求分析及投資發展研究報告》數據顯示:2019年中國柴油出口金額為122.77億美元,進口金額為6.94億美元;2020年中國柴油出口金額為79.25億美元,進口金額為4.29億美元。

2014-2020年中國柴油進出口金額

資料來源:中國海關、智研咨詢整理

中國柴油主要出口至菲律賓、新加坡及中國香港,2020年中國柴油出口菲律賓419.49萬噸,出口金額為17.16億美元;出口至新加坡285.95萬噸,出口金額為11.32億美元;出口至中國香港282.56萬噸,出口金額為11.08億美元。

2020年中國柴油主要出口地區

資料來源:中國海關、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國柴油行業市場發展規模及投資趨勢研判報告

《2025-2031年中國柴油行業市場發展規模及投資趨勢研判報告》共十一章,包含中國柴油產業優勢企業競爭力分析,2025-2031年中國柴油產業發展前景預測分析,2025-2031年中國柴油產業投資機會與投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢