一、概述

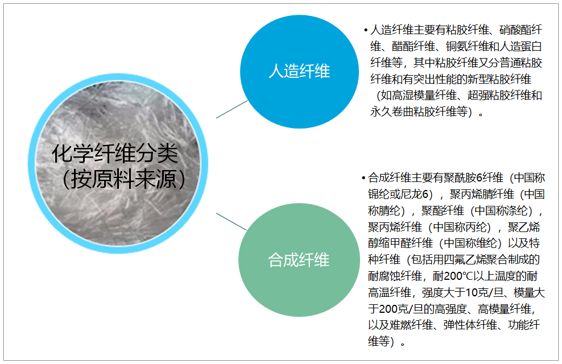

化纖的全名是化學纖維,指的是用天然的或人工合成的高分子物質為原料制成的纖維。根據原料來源的不同,可分為以天然高分子物質為原料的人造纖維和以合成高分子物質為原料的合成纖維。

化學纖維分類

資料來源:智研咨詢整理

智研咨詢發布的《2021-2027年中國化學纖維行業市場運營格局及投資前景預測報告》數據顯示:化學纖維上游原料主要有已內酰胺、丙烯腈、乙二醇、棉短絨、人纖木漿等,下游產品主要應用于襯料、服裝、傘具等行業。

化學纖維產業鏈

資料來源:智研咨詢整理

二、產量

眾所周知,中國是世界紡織、化纖的生產和消費大國,化纖和棉花都是紡織工業最主要的基礎原料。因此,從一定意義上講,棉花產業和化纖行業的技術進步、產業升級就決定著中國紡織工業的未來。

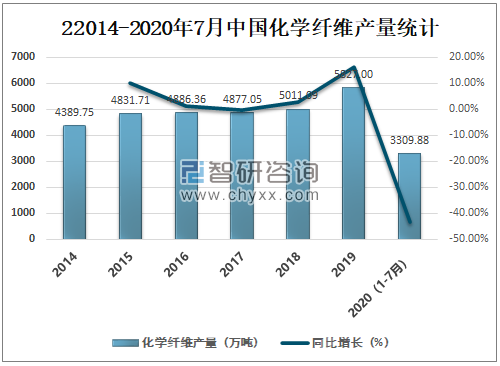

近年來中國化學纖維產量持續增長,2019年中國化學纖維產量達5827萬噸,較2018年增加了815.91萬噸,同比增長16.28%。2020年1-7月中國化學纖維產量完成3309.88萬噸。

2014-2020年7月中國化學纖維產量統計

資料來源:中國化纖協會、智研咨詢整理

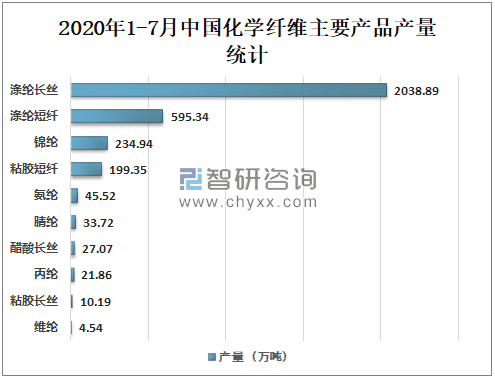

化纖工業發展較快,產品比例基本合理。2020年1-7月中國維綸產量為4.54萬噸;粘膠長絲產量為10.19萬噸;丙綸產量為21.86萬噸;醋酸長絲產量為27.07萬噸;腈綸產量為33.72萬噸;氨綸產量為45.52萬噸;粘膠短纖產量為199.35萬噸;錦綸產量為234.94萬噸;滌綸短纖產量為595.34萬噸;滌綸長絲產量為2038.89萬噸。

2020年1-7月中國化學纖維主要產品產量統計

資料來源:中國化纖協會、智研咨詢整理

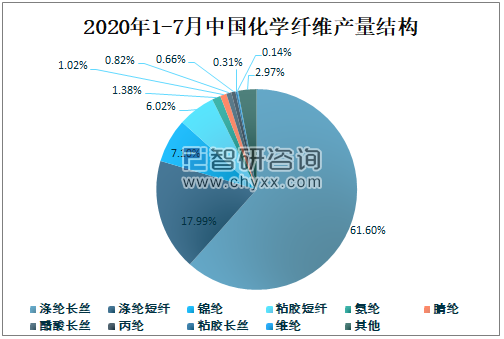

2020年1-7月中國滌綸長絲產量占化學纖維總產量的61.60%,占比最大;滌綸短纖產量占化學纖維總產量的17.99%;錦綸產量占化學纖維總產量的7.10%;粘膠短纖產量占化學纖維總產量的6.02%;氨綸產量占化學纖維總產量的1.38%;腈綸產量占化學纖維總產量的1.02%;醋酸長絲產量占化學纖維總產量的0.82%;丙綸產量占化學纖維總產量的0.66%;粘膠長絲產量占化學纖維總產量的0.31%;維綸產量占化學纖維總產量的0.14%。

2020年1-7月中國化學纖維產量結構

資料來源:中國化纖協會、智研咨詢整理

三、進出口貿易

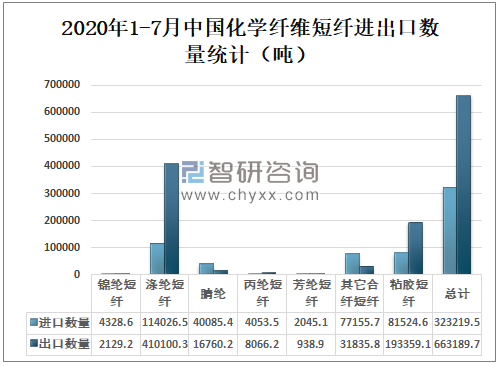

隨著中國化纖產業的持續發展和技術水平的不斷提高,化纖及其制品在數量和質量上已基本能滿足國內需求,而且正在迅速打開國際市場,主要表現在進口量迅速下降,而出口量高速增長。中國化學纖維短纖出口數量遠大于進口數量,2020年1-7月中國化學纖維短纖進口數量為323219.5噸;出口數量為663189.7噸。

2020年1-7月中國化學纖維短纖進出口數量統計(噸)

資料來源:中國化纖協會、智研咨詢整理

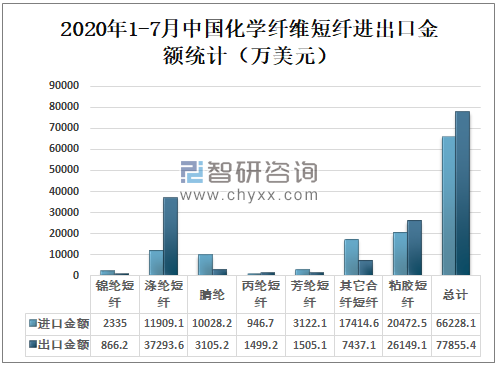

2020年1-7月中國化學纖維短纖進口金額為66228.1萬美元,出口金額為77855.4萬美元。

2020年1-7月中國化學纖維短纖進出口金額統計(萬美元)

資料來源:中國化纖協會、智研咨詢整理

中國化學纖維長絲出口數量遠大于進口數量,2020年1-7月中國化學纖維長絲進口數量為116209.1噸,出口數量為1653115噸。

2020年1-7月中國化學纖維長絲進出口數量統計(噸)

資料來源:中國化纖協會、智研咨詢整理

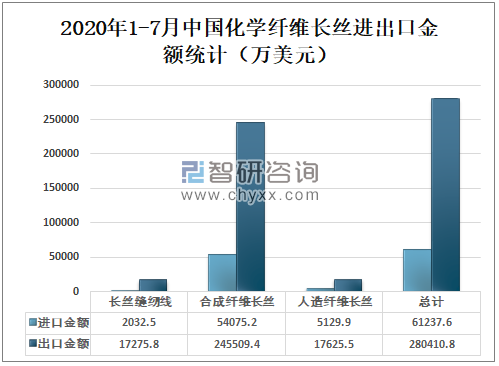

2020年1-7月中國化學纖維長絲進口金額為61237.6萬美元,出口金額為280410.8萬美元。

2020年1-7月中國化學纖維長絲進出口金額統計(萬美元)

資料來源:中國化纖協會、智研咨詢整理

四、主要企業經營情況

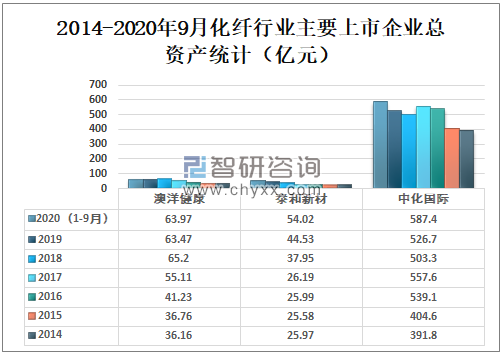

中國化纖行業上市企業主要有澳洋健康、泰和新材、中化國際等。

化纖行業主要上市企業簡介

資料來源:公司官網、智研咨詢整理

2020年1-9月澳洋健康總資產為63.97億元;泰和新材總資產為54.02億元;中化國際總資產為587.4億元。

2014-2020年9月化纖行業主要上市企業總資產統計(億元)

資料來源:公司年報、智研咨詢整理

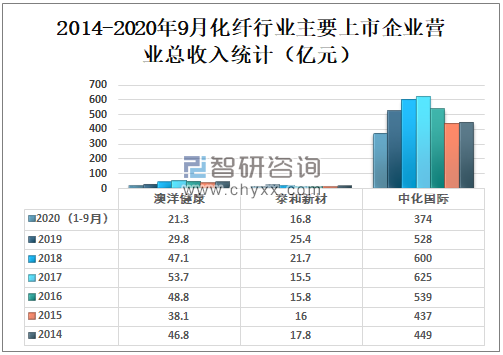

2020年1-9月澳洋健康營業總收入為21.3億元;泰和新材營業總收入為16.8億元;中化國際營業總收入為374億元。

2014-2020年9月化纖行業主要上市企業營業總收入統計(億元)

資料來源:公司年報、智研咨詢整理

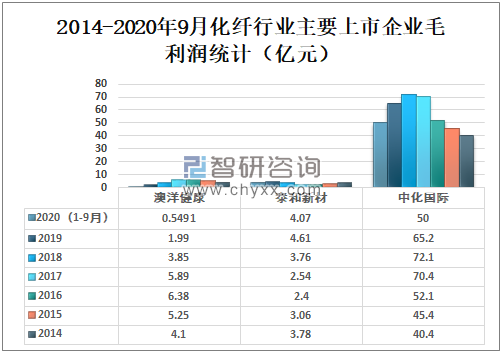

2020年1-9月澳洋健康毛利潤為0.5491億元;泰和新材毛利潤為4.07億元;中化國際毛利潤為50億元。

2014-2020年9月化纖行業主要上市企業毛利潤統計(億元)

資料來源:公司年報、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國化學纖維行業市場運行現狀及投資前景分析報告

《2025-2031年中國化學纖維行業市場運行現狀及投資前景分析報告》共十章,包含中國化學纖維產業鏈全景梳理及布局狀況研究,中國化學纖維行業重點企業經營情況分析,中國化學纖維行業市場前瞻及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢