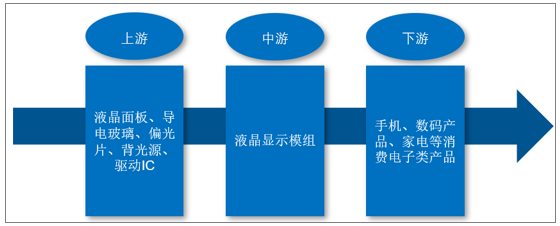

液晶顯示模組制造業產業鏈可按產品的原料、集成和應用分為上中下游,其中上游主要是液晶顯示模組關鍵材料或重要組件的制造,包括液晶面板、導電玻璃、偏光片、背光源、驅動IC 等,專業化分工精細,相互協作。但中高端液晶顯示器件和材料的供應主要被國外企業控制,如玻璃基板被美國康寧、日本旭硝子、電氣硝子壟斷,液晶被德國默克和日本智索壟斷,偏光片市場被日東電工、 LG 化學和住友化學壟斷,我國中高端原材料仍然依賴進口。中游則是將原料集成不同類型的顯示模組,主要將不同尺寸TFT 液晶面板按客戶個性化的需求加工成TFT顯示模組(TFT-LCM),主要應用于手機和平板電腦;下游則是手機、數碼產品、家電等消費電子類產品,品種多樣,競爭性強,產品品牌效應明顯,市場變化快。

液晶顯示模組產業鏈示意圖

資料來源:智研咨詢整理

目前,液晶顯示已經全面占領了顯示領域的市場,而顯示行業廠商為了擴大市場占有率、提升自身效益就必須在技術上推陳出新。隨著液晶顯示產品的普及,現在液晶顯示的技術也呈現出多種多樣,作為液晶顯示產業大國,更需了解技術演進,走在技術前段,才能長遠發展顯示產業。

行業主要法規和政策性文件

主要政策法規 | 主要內容 | 發布單位 |

《關于推動先進制造業和現代服務業深度融合發展的實施意見》 | 優化供應鏈管理。提升信息、物料、資金、產品等配置流通效率,推動設計、采購、制造、銷售、消費信息交互和流程再造,形成高效協同、彈性安全、綠色可持續的智慧供應鏈網絡。 | 發改委等8部委(2019.11) |

《產業結構調整指導目錄(2019年本)》 | 將“二十八、信息產業,21、新型電子元器件(片式元器件、頻率元器件、混合集成電路、電力電子器件、光電子器件、敏感元器件及傳感器、新型機電元件、高密度印刷電路板和柔性電路板等)制造”列入鼓勵類產業。 | 發改委(2019.11) |

《擴大和升級信息消費三年行動計劃(2018-2020)》 | 進一步落實鼓勵軟件和集成電路發展的若干政策,加大現有支持中小微企業稅收政策落實力度。 | 工信部、發改委(2018.7) |

《關于開展供應鏈創新與應用試點的通知》 | 創新發展流通供應鏈。推動企業與供應商、生產商實現系統對接,構建流通與生產深度融合的供應鏈協同平臺,實現供應鏈需求、庫存和物流實時共享可視。 | 商務部等8部委(2018.4) |

《高端智能再制造行動計劃(2018-2020年)》 | 加快實施綠色制造,推動工業綠色發展,聚焦盾構機、航空發動機與燃氣輪機、醫療影像設備、重型機床及油氣田裝備等關鍵件再制造,以及增材制造、特種材料、智能加工、無損檢測等綠色基礎共性技術在再制造領域的應用,推進高端智能再制造關鍵工藝技術裝備研發應用與產業化推廣,推動形成再制造生產與新品設計制造間的有效反哺互動機制,完善產業協同發展體系,加強標準研制和評價機制建設,探索高端智能再制造產業發展新模式,促進再制造產業不斷發展壯大。 | 工信部(2017.11) |

《“十三五”先進制造技術領域科技創新專項規劃》 | 指出亟需加強制造基礎能力方面的科技創新,制造業基礎技術研究能力薄弱已經成為當前制約我國制造業發展的主要瓶頸,其中基礎材料、關鍵基礎零部件、電子元器件、集成電路、傳感器、控制系統、軟件工具及平臺等眾多領域的基礎研究、關鍵技術研究、關鍵工藝研究都沒有掌握自主核心技術,工藝裝備、測試與實驗裝備、標準化等共性技術自主創新能力薄弱,亟需科技攻關。 | 科技部(2017.04) |

《“十三五”國家戰略性新興產業發展規劃》 | 提升核心基礎硬件供給能力。啟動集成電路重大生產力布局規劃工程,推動產業能力實現快速躍升。發展多元化、個性化、定制化智能硬件和智能化系統,重點推進智能家居、智能汽車、智慧農業、智能安防、智慧健康、智能機器人、智能可穿戴設備等研發和產業化發展。大力發展智能制造系統。推動新能源汽車、新能源和節能環保產業快速壯大,構建可持續發展新模式。 | 國務院(2016.12) |

《信息產業發展指南》 | 2020年,電子信息制造業主營業務收入目標為14.7萬億元。突破人工智能、低功耗輕量級系統、智能感知、新型人機交互等關鍵核心技術,重點發展面向下一代移動互聯網和信息消費的智能可穿戴、智慧家庭、智能車載終端、智慧醫療健康、智能機器人、智能無人系統等產品,面向特定需求的定制化終端產品,以及面向特殊行業和特殊網絡應用的專用移動智能終端產品。積極推進工業電子、醫療電子、汽車電子、能源電子、金融電子等產品研發應用。組織開展工業互聯網試點示范,全面打造低時延、高可靠、廣覆蓋的工業互聯網。 | 工信部、發改委(2016.12) |

《鼓勵進口技術和產品目錄(2016年版)》(發改產業[2016]1982號) | 將新型電子元器件(片式元器件、頻率元器件、混合集成電路、電力電子器件、光電子器件、敏感元器件及傳感器、新型機電元件、高密度印刷電路板和柔性電路板等)制造(C27)繼續列為鼓勵發展的重點行業,對符合國家產業政策和專項規劃的投資類項目項下進口生產性設備、零部件(不予免稅產品目錄中產品除外)給予貼息支持。 | 發改委、財政部、商務部(2016.09) |

《中國制造2025》 | 加快提升產品質量。實施工業產品質量提升行動計劃,針對汽車、高檔數控機床、軌道交通裝備、大型成套技術裝備、工程機械、特種設備、關鍵原材料、基礎零部件、電子元器件等重點行業,組織攻克一批長期困擾產品質量提升的關鍵共性質量技術,加強可靠性設計、試驗與驗證技術開發應用,推廣采用先進成型和加工方法、在線檢測裝置、智能化生產和物流系統及檢測設備等,使重點實物產品的性能穩定性、質量可靠性、環境適應性、使用壽命等指標達到國際同類產品先進水平。 | 國務院(2015.05) |

資料來源:智研咨詢整理

近年來,隨著手機、數碼相機、平板電腦等消費類電子產品的快速發展,液晶顯示模組制造業作為其配套產業也隨之發展,由于其市場需求較大、技術含量相對產業鏈上游較低, 投資該行業的企業日益增加。經過全球性金融危機的洗禮,目前我國液晶顯示模組生產企業競爭越來越體現在綜合競爭力方面。

液晶顯示模組主要競爭要素

主要政策法規 | 主要內容 | 發布單位 |

《關于推動先進制造業和現代服務業深度融合發展的實施意見》 | 優化供應鏈管理。提升信息、物料、資金、產品等配置流通效率,推動設計、采購、制造、銷售、消費信息交互和流程再造,形成高效協同、彈性安全、綠色可持續的智慧供應鏈網絡。 | 發改委等8部委(2019.11) |

《產業結構調整指導目錄(2019年本)》 | 將“二十八、信息產業,21、新型電子元器件(片式元器件、頻率元器件、混合集成電路、電力電子器件、光電子器件、敏感元器件及傳感器、新型機電元件、高密度印刷電路板和柔性電路板等)制造”列入鼓勵類產業。 | 發改委(2019.11) |

《擴大和升級信息消費三年行動計劃(2018-2020)》 | 進一步落實鼓勵軟件和集成電路發展的若干政策,加大現有支持中小微企業稅收政策落實力度。 | 工信部、發改委(2018.7) |

《關于開展供應鏈創新與應用試點的通知》 | 創新發展流通供應鏈。推動企業與供應商、生產商實現系統對接,構建流通與生產深度融合的供應鏈協同平臺,實現供應鏈需求、庫存和物流實時共享可視。 | 商務部等8部委(2018.4) |

《高端智能再制造行動計劃(2018-2020年)》 | 加快實施綠色制造,推動工業綠色發展,聚焦盾構機、航空發動機與燃氣輪機、醫療影像設備、重型機床及油氣田裝備等關鍵件再制造,以及增材制造、特種材料、智能加工、無損檢測等綠色基礎共性技術在再制造領域的應用,推進高端智能再制造關鍵工藝技術裝備研發應用與產業化推廣,推動形成再制造生產與新品設計制造間的有效反哺互動機制,完善產業協同發展體系,加強標準研制和評價機制建設,探索高端智能再制造產業發展新模式,促進再制造產業不斷發展壯大。 | 工信部(2017.11) |

《“十三五”先進制造技術領域科技創新專項規劃》 | 指出亟需加強制造基礎能力方面的科技創新,制造業基礎技術研究能力薄弱已經成為當前制約我國制造業發展的主要瓶頸,其中基礎材料、關鍵基礎零部件、電子元器件、集成電路、傳感器、控制系統、軟件工具及平臺等眾多領域的基礎研究、關鍵技術研究、關鍵工藝研究都沒有掌握自主核心技術,工藝裝備、測試與實驗裝備、標準化等共性技術自主創新能力薄弱,亟需科技攻關。 | 科技部(2017.04) |

《“十三五”國家戰略性新興產業發展規劃》 | 提升核心基礎硬件供給能力。啟動集成電路重大生產力布局規劃工程,推動產業能力實現快速躍升。發展多元化、個性化、定制化智能硬件和智能化系統,重點推進智能家居、智能汽車、智慧農業、智能安防、智慧健康、智能機器人、智能可穿戴設備等研發和產業化發展。大力發展智能制造系統。推動新能源汽車、新能源和節能環保產業快速壯大,構建可持續發展新模式。 | 國務院(2016.12) |

《信息產業發展指南》 | 2020年,電子信息制造業主營業務收入目標為14.7萬億元。突破人工智能、低功耗輕量級系統、智能感知、新型人機交互等關鍵核心技術,重點發展面向下一代移動互聯網和信息消費的智能可穿戴、智慧家庭、智能車載終端、智慧醫療健康、智能機器人、智能無人系統等產品,面向特定需求的定制化終端產品,以及面向特殊行業和特殊網絡應用的專用移動智能終端產品。積極推進工業電子、醫療電子、汽車電子、能源電子、金融電子等產品研發應用。組織開展工業互聯網試點示范,全面打造低時延、高可靠、廣覆蓋的工業互聯網。 | 工信部、發改委(2016.12) |

《鼓勵進口技術和產品目錄(2016年版)》(發改產業[2016]1982號) | 將新型電子元器件(片式元器件、頻率元器件、混合集成電路、電力電子器件、光電子器件、敏感元器件及傳感器、新型機電元件、高密度印刷電路板和柔性電路板等)制造(C27)繼續列為鼓勵發展的重點行業,對符合國家產業政策和專項規劃的投資類項目項下進口生產性設備、零部件(不予免稅產品目錄中產品除外)給予貼息支持。 | 發改委、財政部、商務部(2016.09) |

《中國制造2025》 | 加快提升產品質量。實施工業產品質量提升行動計劃,針對汽車、高檔數控機床、軌道交通裝備、大型成套技術裝備、工程機械、特種設備、關鍵原材料、基礎零部件、電子元器件等重點行業,組織攻克一批長期困擾產品質量提升的關鍵共性質量技術,加強可靠性設計、試驗與驗證技術開發應用,推廣采用先進成型和加工方法、在線檢測裝置、智能化生產和物流系統及檢測設備等,使重點實物產品的性能穩定性、質量可靠性、環境適應性、使用壽命等指標達到國際同類產品先進水平。 | 國務院(2015.05) |

資料來源:智研咨詢整理

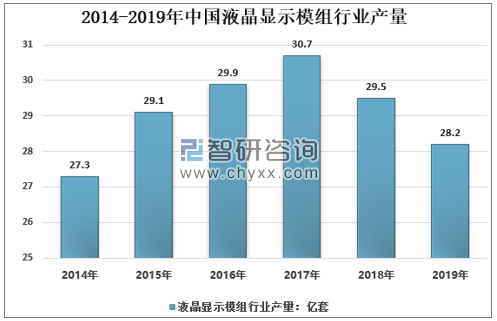

我國液晶顯示模組行業產量在2016年達到最高點30.7億套,此后行業產能有所調整,液晶顯示模產量出現下降,到2019年時跌至28.2億套。

2014-2019年中國液晶顯示模組行業產量情況

資料來源:智研咨詢整理

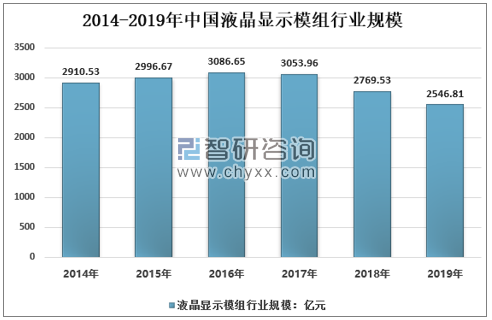

智研咨詢發布的《2020-2026年中國液晶顯示模組行業競爭格局分析及戰略咨詢研究報告》內容顯示,2019年我國液晶顯示模組規模約2546.81億元,同比2018年的2769.53億元下降了8.04%。

2014-2019年中國液晶顯示模組規模情況

資料來源:智研咨詢整理

2019年我國液晶顯示模組需求量32.4億套,產品均價約78.61元/套。

2011-2019年中國液晶顯示模組需求量及均價走勢

資料來源:智研咨詢整理

2019年3月工業和信息化部、國家廣播電視總局、中央廣播電視總臺《超高清視頻產業發展行動計劃(2019-2022年)》,表明按照“4K先行、兼顧8K”的總體技術路線,大力推進超高清視頻產業發展和相關領域的應用。2022年,4K產業生態體系基本完善, 8K關鍵技術產品研發和產業化取得突破。因此,該行業在未來較長時間內,都將得到產業政策的支持。

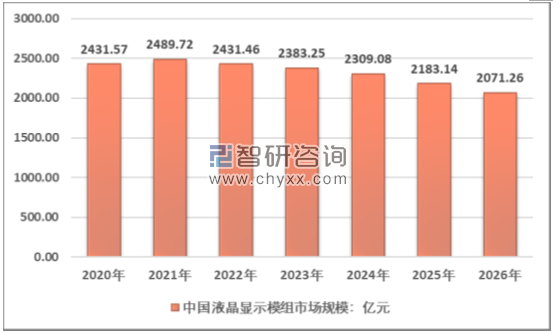

根據預測,2026年中國液晶顯示模組市場規模為2071.26億元。

2020-2026年中國液晶顯示模組市場規模分析預測

資料來源:智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國液晶顯示模組(LCD顯示模組)行業現狀分析:彩色觸控顯示產品在人機交互領域繼續保持增長[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國軌交運營維保行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場格局較為穩定[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趨勢研判!2025年中國數字鄉村行業政策、產業鏈、發展歷程、競爭格局、代表企業經營現狀及更好發展數字農業的路徑與措施分析[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中國銀行業信息化建設與IT應用行業產業鏈、行業現狀及重點企業分析:金融科技賦能轉型,銀行業IT市場蓬勃發展[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國工業相機行業相關政策、產業鏈、市場規模、重點企業及發展前景分析:工業自動化和智能制造浪潮推動下,工業相機市場前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)