汽車底盤零部件由傳動系、行駛系、轉向系和制動系四個部分組成。轉向系統即參與改變或保持汽車行車方向的一系列裝置,與制動系統同屬汽車的保安件。現階段裝車的轉向系統按照結構來分主要包含兩個分類,分別為機械轉向系統(MS)和助力轉向系統。助力轉向系統根據助力來源可分為機械液壓助力轉向系統(HPS),電控液壓助力轉向系統(HPS)和電動助力轉向系統(EPS)。

電動助力轉向系統(EPS)在傳統機械轉向系統的基礎上,增加電子控制裝置、傳感器裝置和轉向助力機構等,通過控制電動機產生助力從而實現轉向。其主要零部件包括傳感器、助力電機、電控單元(ECU)、車載電源系統等。汽車零部件是構成汽車配件加工整體的各單元及服務于汽車配件加工的產品。整體來看,傳統汽車零部件可以大致分為七大類,即發動機、傳動系統、轉向系統、制動系統、行駛系統、車身附件以及電子電器。汽車EPS等汽車零部件產業是支撐汽車行業持續穩步發展的前提和基礎,為此國家不斷出臺利好政策扶持行業發展。

行業政策情況

時間 | 文件名稱 | 發文單位 | 主要內容 |

2019年12月 | 《機動車零部件再制造管理暫行辦法(征求意見稿)》 | 國家發改委會 | 國家發改委會同有關部門組織起草了《機動車零部件再制造管理暫行辦法(征求意見稿)》,公開征求意見,意見稿鼓勵機動車整車生產企業通過售后服務體系回收舊機動車零部件用于再制造,但是重點強調再制造企業生產規范,制造質量要符合規范,相關產品符合國家標準。 |

2019 年 6 月 | 《推動重點消費品更新升級 暢通資源循環利用實施方案(2019-2020年)》 | 國家發展和改革委員會、生態環境部、商務部 | (一)堅決破除乘用車消費障礙。嚴禁各地出臺新的汽車限購規定, 已實施汽車限購的地方政府應根 據城市交通擁堵、污染治理、交通需求管控效果,加快由限制購買轉向引導使用,結合路段擁堵情況合理設置擁堵區域,研究探索擁堵區域內外車輛分類使用政策,原則上對擁堵區域外不予限購。 (二)大力推動新能源汽車消費使用。認真落實國務院常務會議精神,各地不得對新能源汽車實行限行、限購,已實行的應當取消。鼓勵地方對無車家庭購置首輛家用新能源汽車給予支持。鼓勵有條件的地方在停車費等方面給予新能源汽車優惠,探索設立零排放區試點。 (三)研究制定促進老舊汽車淘汰更新政策。大氣污染防治重點區域應采取經濟補償、限制使用、嚴格超標排放監管等方式,大力推進國三及以下排放標準營運柴油貨車提前淘汰更新或出口,加快淘汰采用稀薄燃燒技術和“油改氣”的老舊燃氣車輛。 |

2019 年 3 月 | 《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》 | 財政部、工業和信息化部、科技部、國家發展和改革委員會 | 調整完善推廣應用補貼政策,以加快促進新能源汽車產業提質增效、增強核心競爭力、實現高質量發展,做好新能源汽車推廣應用工作。具體內容包括提高技術門檻要求、完善新能源汽車補貼標準、完善新能源汽車補貼標準、分類調整運營里程要求。 |

2018 年 12 月 | 《汽車產業投資管理規定》 | 國家發展和改革委員會 | 鼓勵汽車產能利用率低的省份和企業加大資金投入和兼并重組力度。科學規劃新能源汽車產業布局,鼓勵現有傳統燃油汽車企業加大資金投入,調整產品結構,發展新能源汽車產品。嚴格新建純電動汽車企業投資項目管理,防范盲目布點和低水平重復建設。未來新建獨立燃油車項目將被禁止, 現有燃油車產能的擴大也將要滿足更加高標準的要求。支持社會資本投資新能源汽車、智能汽車等,支持國有汽車企業與其他各類企業開展混合所 有制改革。 |

2017 年 6 月 | 《外商投資產業指導目錄》(2017年修訂) | 發改委、商務部 | 將“精密模具(沖壓模具精度高于0.02 毫米、型腔模具精度高于0.05毫米) 設計與制造”、“汽車關鍵零部件制造及關鍵技術研發”列入鼓勵外商投資產業目錄。其中汽車關鍵零部件包括“雙離合器變速器(DCT)、無級自動變速器(CVT)”等。 |

2017 年 4 月 | 《汽車產業中長期發展規劃》 | 工信部、發改委和科技部 | 提出―發展先進車用材料及制造裝 備。依托國家科技計劃(專項、基金等),引導汽車行業加強與原材料等相關行業合作,協同開展高強鋼、鋁合金高真空壓鑄、半固態及粉末冶金成型零件產業化及批量應用研究,加快鎂合金、稀土鎂(鋁)合金應用,擴展高性能工程塑件、復合材料應用范圍。鼓勵行業企業加強高強輕質車身、關鍵總成及其精密零部件、電機和電驅動系統等關鍵零部件制造技術攻關,開展汽車整車工藝、關鍵總成和零部件等先進制造裝備的集成創新和工程應用。 |

2016 年 3 月 | 《“十三五”汽車工 業發展規劃意見》 | 中國汽車 工業協會 | 提出建立起從整車到關鍵零部件的完整工業體系和自主研發能力,形成中國品牌核心關鍵零部件的自主供應能力。加強整零合作,整車骨干企業要培育戰略性零部件體系,促進形成一批世界級零部件供應商。積極發展整機和零部件再制造業務,促進提高資源循環利用水平。 |

2016 年修訂 | 《產業結構調整指導目錄(2011年本)》(發改委2011 年第9號令、發改委2013年第21號令、發改委2016年第36 號令) | 發改委 | 鼓勵類:十六、汽車 3、輕量化材料應用:高強度鋼、鋁鎂合金、復合塑料、粉末冶金、高強度復合纖維等;先進成形技術應用:激光拼焊板的擴大應用、內高壓成形、超高強度鋼板熱成形、柔性滾壓成形等;環保材料應用:水性涂料、無鉛焊料等 8、電動空調、電制動、電動轉向;怠速起停系統 |

2016 年 | 《中華人民共和國國民經濟和社會發展第十三個五年規劃綱要》 | 國務院 | 1、提升新興產業支撐作用支持新一代信息技術、新能源汽車、生物技術、綠色低碳、高端裝備與材料、數字創意等領域的產業發展壯大。 2、深入推進國際產能和裝備制造合作:以鋼鐵、有色、建材、鐵路、電力、化工、輕紡、汽車、通信、工程機械、航空航天、船舶和海洋工程等行業為重點,采用境外投資、工程承包、技術合作、裝備出口等方式,開展國際產能和裝備制造合作,推動裝備、技術、標準、服務走出去。 |

2015 年 | 《中國制造2025》 (國發[2015]28號) | 國務院 | 1、加快發展智能制造裝備和產品:加快機械、航空、船舶、汽車、輕工、紡織、食品、電子等行業生產設備的智能化改造,提高精準制造、敏捷制造能力。 2、加快提升產品質量:實施工業產品質量提升行動計劃,針對汽車、高檔數控機床、軌道交通裝備、大型成套技術裝備、工程機械、特種設備、關鍵原材料、基礎零部件、電子元器件等重點行業,組織攻克一批長期困擾產品質量提升的關鍵共性質量技術,加強可靠性設計、試驗與驗證技術開發應用,推廣采用先進成型和加工方法、在線檢測裝置、智能化生產和物流系統及檢測設備等,使重點實物產品的性能穩定性、質量可靠性、環境適應性、使用壽命等指標達到國際同類產品先進水平。 3、節能與新能源汽車:繼續支持電動汽車、燃料電池汽車發展,掌握汽車低碳化、信息化、智能化核心技術, 提升動力電池、驅動電機、高效內燃機、先進變速器、輕量化材料、智能控制等核心技術的工程化和產業化能力,形成從關鍵零部件到整車的完整工業體系和創新體系,推動自主品牌節能與新能源汽車同國際先進水平接軌。 |

資料來源:智研咨詢整理

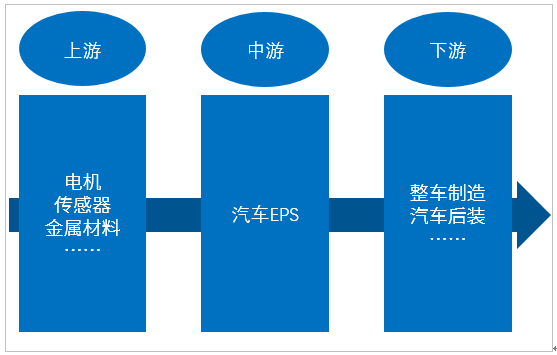

1、汽車EPS行業產業鏈

汽車EPS位于行業產業鏈中游,產業鏈上游為電機、傳感器、金屬材料(鑄件)等制造業,下游為整車制造業與汽車后裝市場,產品既有電子屬性,又有汽車零部件特點,技術更新主要受上游影響,產品換代的頻率則由上下游共同決定。

汽車EPS行業產業鏈

資料來源:智研咨詢整理

2、汽車EPS市場規模

數據顯示,2013年我國汽車EPS行業市場規模111.7億元,到2017年增長到250.18億元。近年來,受汽車市場影響,我國汽車EPS市場增速有所放緩,2019年我國汽車EPS市場規模為275.48億元,同比增長3.54%。

2013-2019年中國汽車EPS行業市場規模情況

資料來源:智研咨詢整理

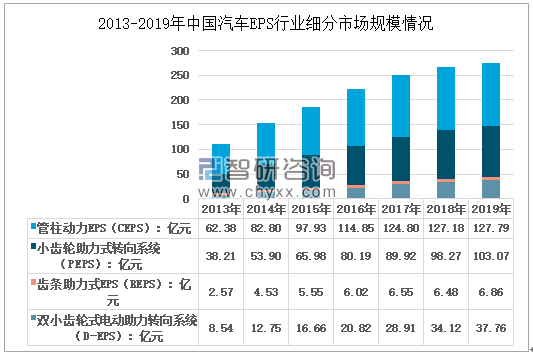

從細分市場規模來看,2019年我國汽車EPS行業市場規模275.48億元,其中,管柱動力EPS(CEPS)127.79億元;小齒輪助力式轉向系統(PEPS)103.07億元;齒條助力式EPS(REPS)6.86億元;雙小齒輪式電動助力轉向系統(D-EPS)37.76億元。

2013-2019年中國汽車EPS行業細分市場規模情況

資料來源:智研咨詢整理

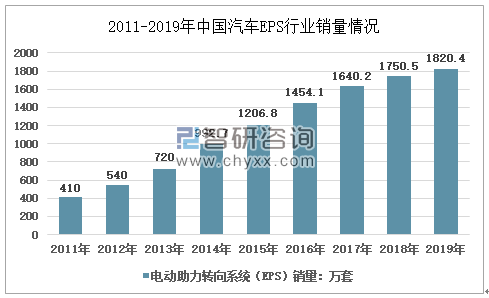

3、汽車EPS銷量

近年來,隨著我國主要企業EPS技術的不斷成熟,EPS產品需求量不斷增長,EPS逐漸成為汽車轉向系統市場的主流。智研咨詢發布的《2020-2026年中國汽車EPS產業運營現狀及投資規劃分析報告》數據顯示,2011年我國汽車EPS行業銷量410萬套,到2019年增長到了1820.4萬套。近幾年我國汽車EPS行業銷量情況如下圖所示:

2011-2019年中國汽車EPS行業銷量情況

資料來源:智研咨詢整理

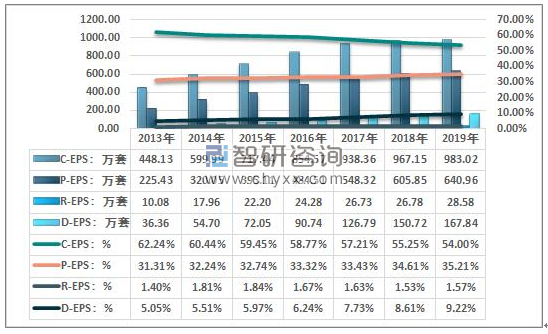

2013-2019年中國汽車EPS行業細分產品銷量情況

資料來源:智研咨詢整理

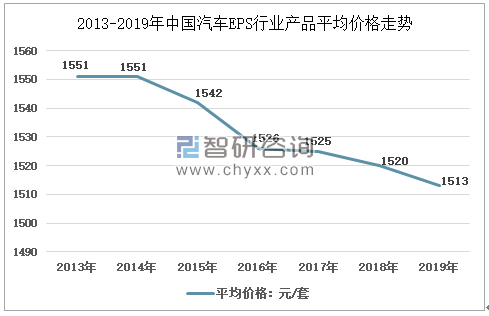

4、汽車EPS產品價格走勢

近年來汽車EPS產品價格穩中有降,2019年約為1513元/套,導致變化的原因主要有兩方面:一方面,每類產品均有多種規格和型號,不同規格、型號產品的單價有一定差異,各年度每類產品的不同規格、型號產品組合等變化會導致平均單價的變化;另一方面,汽車EPS企業與整車制造廠商每年確定一次產品價格,當新產品供應價格保護期過后,整車廠商一般會要求汽車EPS企業在價格上做一定的讓步,因此成熟產品價格會有不同程度調降。

2013-2019年中國汽車EPS行業產品平均價格走勢

資料來源:智研咨詢整理

5、汽車EPS市場競爭

由于我國汽車產業市場前景較大,吸引了全球各EPS系統供應商紛紛進入中國市場,占領很大的市場份額。近年來,雖然我國本土EPS系統供應商技術進步十分迅速,但中國本土企業市場占有率還較低,外資或合資企業處于壟斷地位。當前,德國采埃孚、日本捷太格特、日本精工、美國天合等全球主要轉向系統供應商都在中國設立了EPS生產基地。中國本土也出現了一批產能在100萬套以上的企業,例如易力達、豫北等。

國內主要EPS供應商

品牌 | 企業名稱 |

外資品牌 | 捷太格特(JTEKT) -日本、 采埃孚(ZF) -德國(被博世并購)、日本精工(NSK) -日本、萬都(MANDO) -韓國昭和(SHOWA) -日本、蒂森克虜伯(ThyssenKrup) -德國江蘇南陽(NAMYANG) -韓國、現代摩比斯(Mobis) -韓國、曉林產業(Xiao Lin Industry )株式會社-韓國 |

合資品牌 | 格爾頓(GOLDEN) - 中美合資、一汽光洋(FAW Koyo)轉向裝置有限公司 |

自主品牌 | 中汽系統(CAAS)、 湖北恒隆企業集團、豫北轉向系統、耐世特、易力達機電、湖北三環、浙江世寶、東風汽車傳動軸、浙江萬達、重慶長風、東華汽車轉向器、安徽精科、江蘇罡陽、興江轉向器、全興精工、佛山恒威、山東先河悅新 |

資料來源:智研咨詢整理

6、汽車EPS市場前景

受2020年新冠病毒疫情影響,國內乘用車產銷將受到較為嚴重的負面影響,預計2020年全年乘用車產銷規模將會出現進一步下滑。將對我國汽車EPS市場產生負面影響。但另一方面,我國新能源汽車推廣深度的不斷提高,傳統汽柴油乘用車將會向新能源乘用車銷售轉移,再加之,存量汽車更新的影響。預計長遠來看,我國乘用車產銷將會繼續保持增長趨勢,帶動我國汽車EPS市場規模擴大。隨著我國由于我國大力發展低碳經濟,汽車節能技術將會加快發展,EPS仍處于較好的發展期。預計到2026年中國汽車EPS市場規模達346.52億元。

2020-2026年中國汽車EPS市場規模預測

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國汽車EPS行業競爭現狀及投資決策建議報告

《2025-2031年中國汽車EPS行業競爭現狀及投資決策建議報告》共十四章,包含2025-2031年中國汽車EPS行業投資前景,2025-2031年中國汽車EPS企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國中醫營養行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:消費群體持續擴大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國軌交運營維保行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場格局較為穩定[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)