內容概況:我國手機外屏玻璃行業已經形成了較為完善的產業鏈,涵蓋了原材料供應、生產制造、研發設計、銷售服務等各個環節。近年來,我國手機外屏玻璃市場規模持續增長。隨著智能手機的普及以及手機更新換代速度的加快,手機外屏玻璃的需求不斷增加。2023年,我國手機外屏玻璃行業市場規模達173.72億元,到2024年,我國手機外屏玻璃行業市場規模約為195.21億元。隨著消費者對高品質手機的需求增加,高端手機外屏玻璃市場增長顯著。

相關上市企業:藍思科技(300433)、星星科技(300256)、歐菲光(002456)、旗濱集團(601636)、南玻A(000012)

相關企業:東旭光電科技股份有限公司、康寧(上海)有限公司、伯恩光學(中國)有限公司、彩虹集團有限公司、四川旭虹光電科技有限公司

關鍵詞:手機外屏玻璃行業產業鏈、手機外屏玻璃行業發展現狀、手機外屏玻璃行業發展趨勢

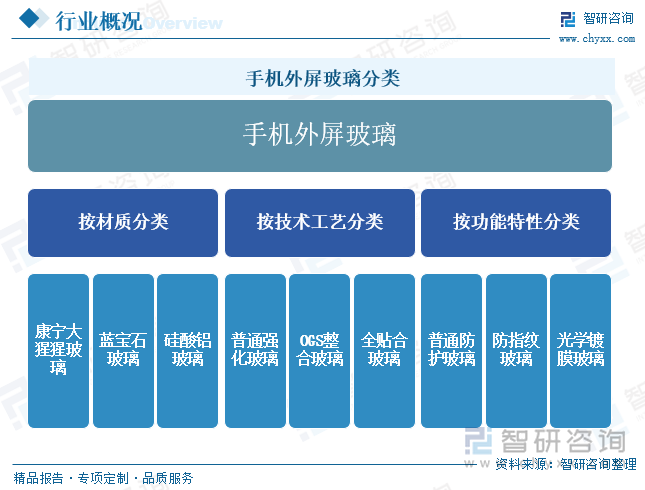

一、手機外屏玻璃行業定義及分類

手機外屏玻璃是位于手機最外層,直接與外界接觸并起到保護手機內部顯示屏、觸摸感應層以及其他組件的透明玻璃材質。它需要具備良好的透明度,以確保屏幕顯示內容清晰可見;具備較高的硬度,能夠抵御日常使用中的刮擦、碰撞等損傷;還需要有一定的韌性,以防止破裂或破碎時產生尖銳碎片,對用戶造成傷害。

二、手機外屏玻璃行業產業鏈分析

手機外屏玻璃產業鏈是一個涉及多個環節的復雜體系。在上游,主要包括各類原材料供應商,如提供高純石英砂、純堿、硼酸等基礎化工原料的企業,以及生產玻璃制造設備的廠商。中游為玻璃制造商,其中既有生產鈉鈣玻璃、鋁硅玻璃等普通玻璃的企業,也有像康寧這樣專注于高端特種玻璃如康寧大猩猩玻璃的廠商,他們通過不同的化學組成和強化工藝來制造外屏玻璃。在強化工藝方面,物理強化和化學強化方法各有企業采用。下游則是手機制造商與手機維修等,他們根據自身產品定位選擇不同類型的外屏玻璃,從注重基本防護的普通防護玻璃到具有防指紋、光學鍍膜等特殊功能的玻璃,應用于從低端到高端的各類手機機型,最終將產品推向市場,滿足消費者對于手機屏幕保護和視覺體驗等多方面的需求。

三、中國手機外屏玻璃行業發展歷程

我國手機外屏玻璃行業的發展歷程可分為四個階段。在1990年代末至2000年代初,塑料屏幕因成本低、重量輕而主導市場,但其易刮傷和破損的缺點逐漸顯現。2000年代中后期至2010年代,隨著蘋果iPhone的推出,康寧大猩猩玻璃引領了玻璃屏幕的普及潮流,玻璃屏幕以其出色的耐刮擦和耐沖擊性能迅速占領市場。進入2010年代末至2020年代初,技術創新與國產化替代成為行業發展的關鍵詞,華為昆侖玻璃、小米龍晶玻璃等國產創新產品不斷涌現,同時國產化替代進程加速,降低了對進口產品的依賴。自2020年代初至今,行業進入多元化發展與市場規模持續增長階段,超薄柔性玻璃(UTG)等新材料和技術不斷涌現,滿足消費者對手機屏幕的更高需求,市場規模也持續擴大。

相關報告:智研咨詢發布的《中國手機外屏玻璃行業市場運行格局及未來趨勢研判報告》

四、中國手機外屏玻璃行業產業鏈上游分析

隨著國內對高純石英砂需求的增加以及提純技術的發展,國內一些企業開始涉足高純石英砂的生產。然而,目前中國的高純石英砂產量仍不能完全滿足國內需求,在產量規模上與美國等主要生產國還有一定差距。據統計,2023年我國高純石英砂產量為113.9萬噸,同比增長19.38%。到2024年,我國高純石英砂產量約為121.8萬噸。高純石英砂是生產高質量手機外屏玻璃的關鍵原料。使用高純石英砂可以提高玻璃的光學透明度,減少玻璃中的雜質對光線的散射和吸收,從而使手機屏幕顯示更加清晰、色彩更加鮮艷。在光線透過玻璃時,雜質較少的玻璃能夠更準確地還原圖像和色彩,提升用戶的視覺體驗。國內高純石英砂產量的增加和國產替代進程的加速,有助于增強手機外屏玻璃行業的供應鏈穩定性。這有助于降低因國際貿易摩擦和供應鏈中斷等因素帶來的風險。

五、中國手機外屏玻璃行業發展現狀分析

我國手機外屏玻璃行業已經形成了較為完善的產業鏈,涵蓋了原材料供應、生產制造、研發設計、銷售服務等各個環節。近年來,我國手機外屏玻璃市場規模持續增長。隨著智能手機的普及以及手機更新換代速度的加快,手機外屏玻璃的需求不斷增加。2023年,我國手機外屏玻璃行業市場規模達173.72億元,到2024年,我國手機外屏玻璃行業市場規模約為195.21億元。隨著消費者對高品質手機的需求增加,高端手機外屏玻璃市場增長顯著。康寧大猩猩玻璃、華為昆侖玻璃、小米龍晶玻璃等高端產品在市場上占據重要地位。預計未來幾年,我國手機外屏玻璃市場規模將繼續保持增長態勢。隨著智能手機市場的不斷擴大和技術的不斷創新,手機外屏玻璃的需求量將進一步增加。

六、中國手機外屏玻璃行業產業鏈下游分析

根據信通院數據,2024年,我國手機市場總體出貨量達到3.14億部,同比增長8.7%。2025年1月國內市場手機出貨量2724.3萬部 同比下降14.3%。手機出貨量的波動直接影響手機外屏玻璃的需求數量。當手機出貨量增長時,如在智能手機普及初期和5G手機快速推廣期,手機外屏玻璃的需求也隨之增加,促使玻璃生產企業擴大生產規模。反之,當手機出貨量下降時,如近年來市場飽和期,手機外屏玻璃的訂單量減少,企業面臨產能過剩的壓力,需要調整生產策略,如減少生產線、優化庫存管理等。手機外屏玻璃行業與智能手機行業緊密相連,形成了一條完整的產業鏈。隨著智能手機市場的不斷發展,手機外屏玻璃行業也在加強與上下游企業的合作,實現產業鏈的協同發展。這種協同發展不僅提高了整個產業鏈的效率,也為手機外屏玻璃行業帶來了更多的市場機遇。

七、中國手機外屏玻璃行業重點企業分析

我國手機外屏玻璃行業企業競爭格局呈現多元化態勢。康寧作為國際巨頭,憑借先進技術和與國際知名手機品牌的長期合作,在高端市場占據重要地位。藍思科技和伯恩光學是國內的強勁競爭者,二者均具備大規模生產能力、先進制造工藝和廣泛的客戶群體,在中高端市場競爭激烈,且不斷投入研發,如3D玻璃等高端產品的研發。南玻集團利用產業鏈協同優勢逐步深入該領域,星星科技以性價比為賣點在中低端市場站穩腳跟并尋求技術升級。彩虹集團則憑借特色技術探索特定細分市場。各企業在技術研發、市場定位、客戶合作等方面各有側重,共同構建了我國手機外屏玻璃行業復雜而多元的競爭格局。

藍思科技股份有限公司(簡稱“藍思科技”)是一家集研發、生產、銷售顯示屏功能玻璃面板于一體的全球消費電子產品功能視窗及外觀防護零部件行業的領先企業。公司成立于2003年,2015年在深交所創業板上市。藍思科技在消費電子、智能汽車和光伏領域分別搭建了穩定的國際供應鏈關系,并形成了“零部件+模組+整機組裝”的戰略布局。在產品類型方面,藍思科技不僅生產傳統的2D手機外屏玻璃,還大力發展3D玻璃業務。其3D玻璃產品能夠很好地貼合曲面屏手機的設計需求,在提供良好的視覺效果的同時,也優化了手機的握持手感。在技術創新上,藍思科技不斷提高玻璃的強度、硬度和光學性能。2023年,藍思科技營業收入為544.91億元,同比增長16.69%。2024年1-9月,藍思科技營業收入為462.28億元,同比上年同期增長36.74%。

星星科技是一家涉及華為產業鏈、OLED屏及國資股權轉讓等多元業務的上市公司。公司總部位于廣東省東莞市,并在浙江臺州、江西萍鄉、廣東珠海等地設有生產基地。星星科技自2011年在深交所創業板上市以來,已從最初的視窗防護屏業務,拓展到觸摸屏、顯示屏、指紋模組、精密模具、精密結構件及兩輪電動車業務,形成了從零部件到成品的核心產業集群。星星科技生產的手機外屏玻璃產品具有多樣化的特點。其產品包括普通直板手機的外屏玻璃,也有適應一定曲面設計的外屏玻璃。在市場定位上,星星科技主要側重于中低端手機外屏玻璃市場。2023年,星星科技營業收入為6.97億元,同比增長11.34%。2024年1-9月,星星科技營業收入為8.58億元,同比上年同期增長23.28%。

八、中國手機外屏玻璃行業未來發展趨勢

1、性能提升

隨著技術的不斷進步,手機外屏玻璃的性能將得到顯著提升。例如,昆侖玻璃等新型材料的應用,使得手機外屏玻璃的抗摔、抗劃傷能力大大增強,耐用性提升至普通玻璃的10倍。未來,手機外屏玻璃將更加注重高強度、高透光率、防指紋、抗藍光等性能的綜合提升,以滿足消費者對手機外觀和性能的更高要求。

2、定制化需求增長

隨著消費者對手機個性化需求的增加,定制化手機外屏玻璃將成為行業新的增長點。手機廠商可以根據消費者的喜好和需求,定制不同顏色、圖案、材質的手機外屏玻璃,以滿足市場的多樣化需求。這種定制化服務將提升消費者的購買體驗,同時也為手機外屏玻璃行業帶來新的發展機遇。

3、產業鏈上下游合作加深

手機外屏玻璃行業與智能手機行業、顯示技術行業等上下游產業的合作將更加緊密。通過深化合作,上下游企業可以共同研發新技術、新產品,優化生產流程,降低成本,提高市場競爭力。例如,藍思科技等龍頭企業已經與全球知名手機品牌建立了長期穩定的合作關系,共同推動手機外屏玻璃行業的發展。未來,這種產業鏈上下游的合作將更加深入,形成更加完善的產業生態。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國手機外屏玻璃行業市場運行格局及未來趨勢研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國手機外屏玻璃行業市場運行格局及未來趨勢研判報告

《2025-2031年中國手機外屏玻璃行業市場運行格局及未來趨勢研判報告》共八章,包含中國手機外屏玻璃產業鏈結構及全產業鏈布局狀況研究,中國手機外屏玻璃行業重點企業布局案例研究,中國手機外屏玻璃行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國婦女保健品行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:營養補充類保健品占比最大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國游戲云行業市場規模、競爭格局、產業鏈及行業發展趨勢研判:市場規模保持增長態勢[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趨勢研判!2025年中國按摩足療行業發展現狀、產業鏈及競爭格局分析:交易額仍將保持增長態勢,競爭愈加激烈[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國福建省數字經濟行業相關政策、行業現狀及重點企業分析:行業蓬勃發展,賦能千行百業顯成效[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國對外經濟合作發展現狀、重點企業及發展趨勢分析:中國對外經濟合作穩步增長結構優化,多元布局彰顯全球競爭力[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國醫療設備行業相關政策、產業鏈、發展現狀、競爭格局及未來前景分析:國家政策和市場需求雙重驅動,醫療設備市場規模持續擴大[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)