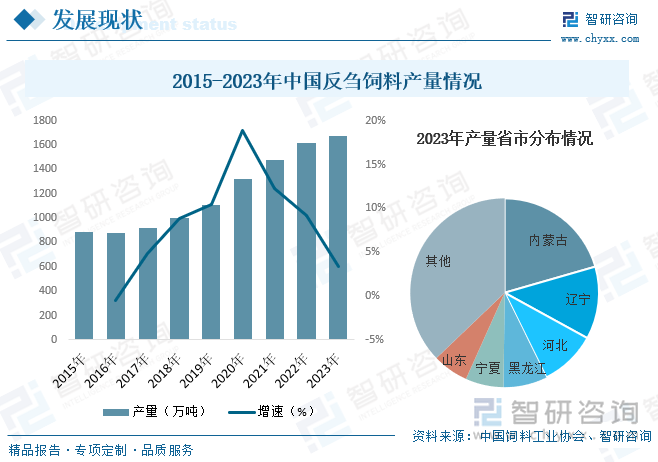

內容概況:隨著近年來我國牛、羊等反芻動物養殖規模化的持續提升及相關畜產品需求的增長,我國反芻動物養殖規模不斷擴大,進而推動了我國反芻動物飼料需求的增長,在需求推動下,我國反芻飼料產量也隨之逐年提升。數據顯示,2023年我國反芻動物飼料產量為1671.5萬噸,同比增長3.4%。其中,產量排名前三的省份分別為內蒙古、遼寧和河北,產量占比分別為20.54%、12.45%和9.72%。

關鍵詞:反芻動物飼料行業發展趨勢 反芻動物飼料產量 反芻動物飼料行業相關政策 反芻動物飼料行業競爭格局

一、概述

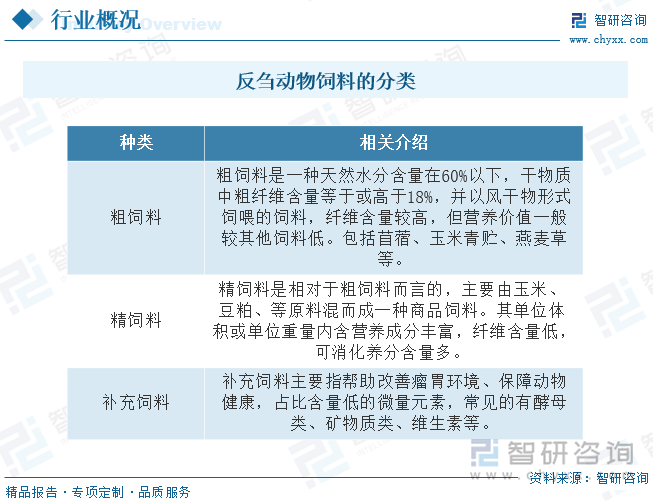

反芻動物飼料是專門為反芻動物設計的一類飼料,反芻動物的獨特之處在于它們具有多胃的消化系統,所以瘤胃中有著獨特的微生物來幫助其消化,針對反芻動物的這一特殊消化能力,飼料中需要加人與其胃部環境一致的微生物成分,使牲畜在進食的同時能夠通過進食保養其獨特的胃部環境,改善其體質、增強其抗病能力。目前,反芻動物飼料主要可分為精飼料、粗飼料和補充飼料三大類,其中粗飼料主要包含苜蓿、燕麥草和玉米青貯,其纖維含量較高;精飼料是低纖維飼料,主要由玉米和豆粕等組成;補充飼料可補充反芻動物所需的礦物質和維生素,有助于改善營養質量。

二、行業政策

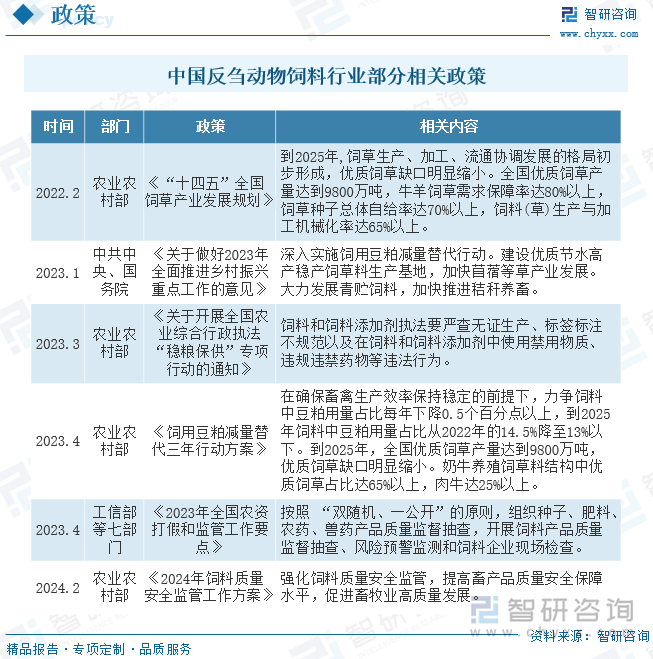

反芻飼料作為我國飼料工業的重要組成部分,近年來,國家有關部門陸續出臺一系列相關政策,鼓勵、規范行業的發展,為行業提供了良好的政策環境。如2022年發布的《“十四五”全國飼草產業發展規劃》指出,到2025年,飼草生產、加工、流通協調發展的格局初步形成,優質飼草缺口明顯縮小。全國優質飼草產量達到9800萬噸,牛羊飼草需求保障率達80%以上,飼草種子總體自給率達70%以上,飼料(草)生產與加工機械化率達65%以上。

三、產業鏈

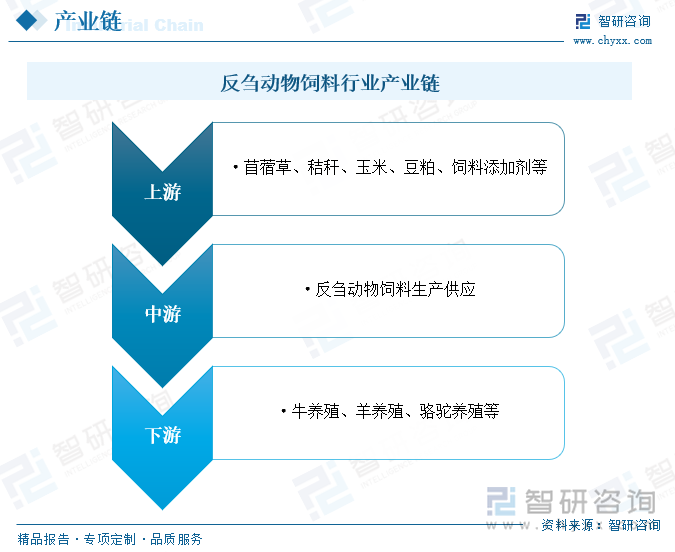

反芻動物飼料行業產業鏈上游為原材料及設備環節,其中飼料原料占飼料生產成本的比重較大,是影響行業發展的重要因素,主要包括苜蓿草、秸稈、玉米、豆粕、飼料添加劑等;中游為反芻動物飼料生產供應環節;下游則是各類反芻動物養殖環節。

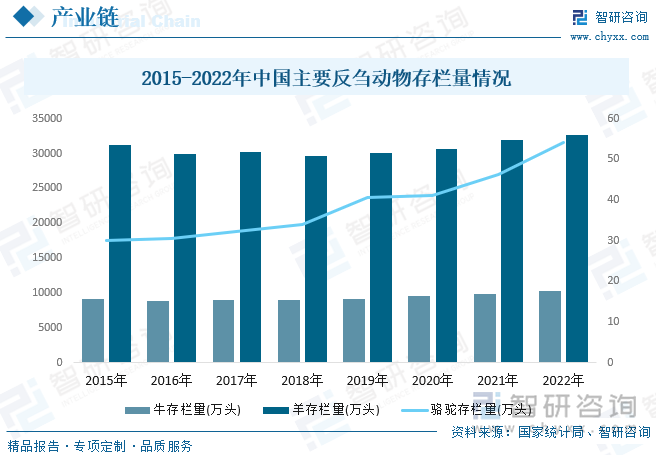

從行業下游方面來看,2019年以來,在非洲豬瘟與新冠肺炎“雙疫情”因素的影響下,牛肉等反芻動物產品的消費替代功能及營養價值功效逐漸顯現,國內消費需求強勁,存欄量也隨之不斷增長,推動了反芻動物飼料需求的增長,而穩定的下游需求將對反芻動物飼料行業的發展起到重要的保障作用。數據顯示,截至2022年底,我國牛存欄量為10215.85萬頭,同比增長4.1%;羊存欄量為32627.26萬頭,同比增長2.1%;駱駝存欄量為54.14萬頭,同比增長17.3%。

四、發展現狀

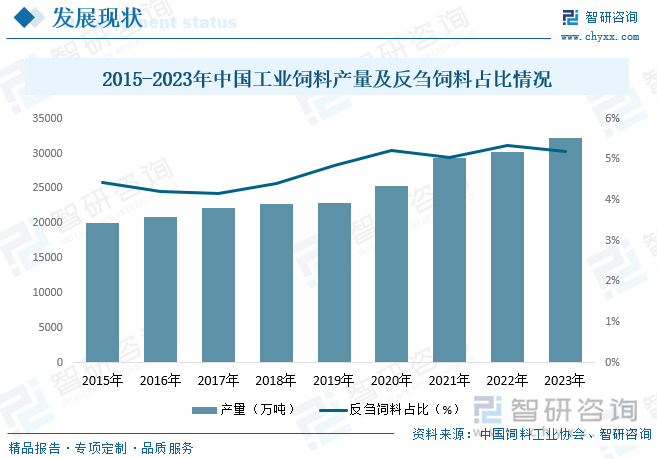

隨著我國養殖業的快速發展,養殖規模的不斷擴大,我國飼料需求逐漸增加,國內工業飼料產量也隨之不斷增長,由2015年的20009.2萬噸增長至2023年的萬噸,同比增長16.1%。受我國養殖結構的影響,我國反芻飼料在工業飼料中占比較小,雖然近年來占比有所提升,但整體占比僅為5%左右,隨著未來我國畜牧業不斷發展,行業也將迎來更大發展空間。

隨著近年來我國牛、羊等反芻動物養殖規模化的持續提升及相關畜產品需求的增長,我國反芻動物養殖規模不斷擴大,進而推動了我國反芻動物飼料需求的增長,在需求推動下,我國反芻飼料產量也隨之逐年提升。數據顯示,2023年我國反芻動物飼料產量為1671.5萬噸,同比增長3.4%。其中,產量排名前三的省份分別為內蒙古、遼寧和河北,產量占比分別為20.54%、12.45%和9.72%。

相關報告:智研咨詢發布的《中國反芻動物飼料行業市場全景評估及發展趨勢研究報告》

五、重點企業

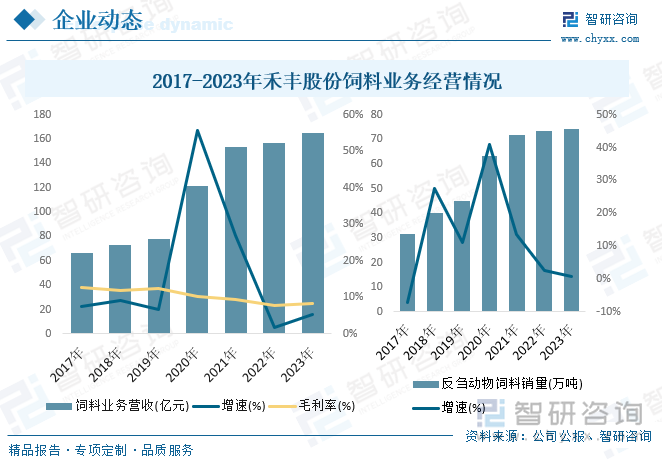

禾豐食品股份有限公司是國內知名的大型農牧企業,主要業務包括飼料及飼料原料貿易業務、肉禽業務、生豬業務,同時涉獵動物藥品、養殖設備、寵物醫療等領域,其中飼料產品包括豬、禽、反芻等動物飼料,產品覆蓋全國29個省級行政區,并在尼泊爾、印尼、菲律賓等國家建有飼料工廠,飼料銷量居于全國前列。數據顯示,2023年禾豐股份飼料業務營收為164.7億元,同比增長5.29%,毛利率為8.42%;反芻動物飼料銷量為74.21萬噸,同比增長0.87%。

六、發展趨勢

未來發展潛力較大。隨著畜牧業的現代化發展和天然草場資源的日益緊張,我國肉羊、肉牛、奶牛生產方式開始逐漸從以家庭為單位的分散養殖向規模化、標準化舍飼方式過渡,科學的飼料配方日益受到產業重視,反芻飼料配方的設計需要綜合考慮動物的營養需求、飼料原料的營養成分、飼料加工工藝、飼料原料價格、養殖模式和養殖環境等因素。從產業發展周期來看,生豬和禽類養殖業總體上已跨過快速增長期而進入成熟期,呈現漸進發展特點;草食性動物養殖轉變生產方式,飼養技術尚未完善,反芻動物飼料仍有較大的提升潛力。

產業集中度持續提升。與豬料和禽料等大單品相比,反芻飼料的市場份額更多是被大量的中小型飼料企業瓜分,整個競爭格局較為分散,未來由于資金、技術、品牌等因素,大量規模小、技術落后、管理粗放的中小飼料企業將逐步退出市場,為優勢企業讓出市場空間。具有資金優勢、營銷服務優勢、技術優勢、人才優勢的大型反芻飼料企業迎來巨大發展空間,市場份額將繼續向大中型企業集中。但是,由于飼料行業存在產品運輸半徑的問題,目前國內飼料龍頭企業的領先基本限于區域領先,很難做到在全國各個區域同時領先,這也為反芻飼料行業的發展和新格局的產生提供了空間。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國反芻動物飼料行業市場全景評估及發展趨勢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國反芻動物飼料行業市場全景評估及發展趨勢研究報告

《2025-2031年中國反芻動物飼料行業市場全景評估及發展趨勢研究報告》共八章,包含反芻飼料企業分析,2025-2031年中國反芻動物飼料行業發展與投資風險分析,2025-2031年中國反芻動物飼料行業發展前景及投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![預見2022年:中國反芻動物飼料行業生產現狀、企業競爭及產業鏈布局分析[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中國婦女保健品行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:營養補充類保健品占比最大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)