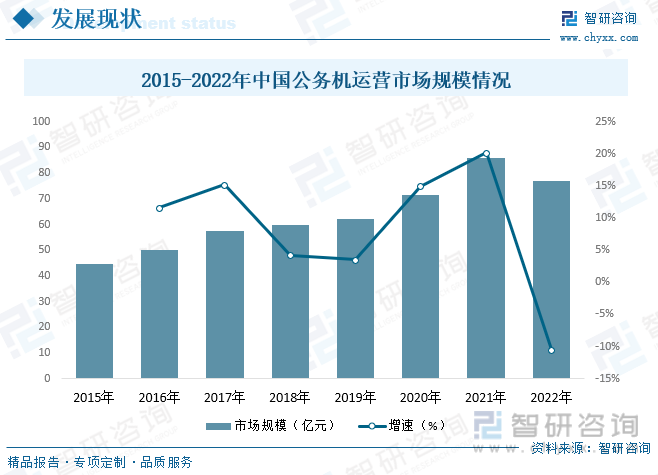

內容概況:2021年中國大陸公務機運營市場規模達85.8億元,同比增長20.2%,2022年約76.8億元。2015-2022年年均復合增長率達8%,隨著未來公務機配套服務和基礎設施的不斷完善,我國公務機運營市場規模將繼續保持增長。

關鍵詞:公務機市場規模、公務機發展背景

一、行業概況

公務機是指在行政事務和商務活動中用作空中交通工具的飛行器,一般為自身質量9t以下、可載運4~30人的小型飛機。公務飛行不僅具備極高的安全性、私密性、舒適性以及通達性,還是目前最快捷、最便利、最靈活的交通方式。

在通用航空中,唯獨公務機運輸是具有交通運輸屬性的通用航空形式,也是航空運輸的一個部分,這種形式的交通運輸方式在我國也正在處于發展的初級階段,需要大家從經濟環境、運行和保障環境、政策法規、運行和商業模式等多方面進行研究和實踐,才能為個人或企業找到一個最合適的公務機運行方式,并使公務機在交通運輸方面發揮出固有的優勢特性(包括省時、靈活方便、可靠、安全、私密和舒適以及快捷高效等)。

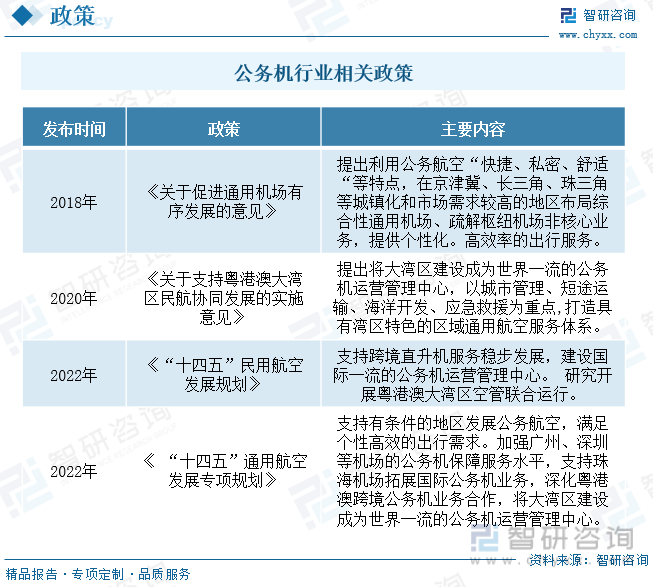

公務機行業發展離不開政策的支持和推動。國務院、民航局等近年來頒布了一系列相關政策支持行業發展。《 “十四五”通用航空發展專項規劃》明確支持有條件的地區發展公務航空,滿足個性高效的出行需求。加強廣州、深圳等機場的公務機保障服務水平,支持珠海機場拓展國際公務機業務,深化粵港澳跨境公務機業務合作,將大灣區建設成為世界一流的公務機運營管理中心。

相關報告:智研咨詢發布的《中國公務機行業市場全景調查及戰略咨詢研究報告》

二、發展現狀

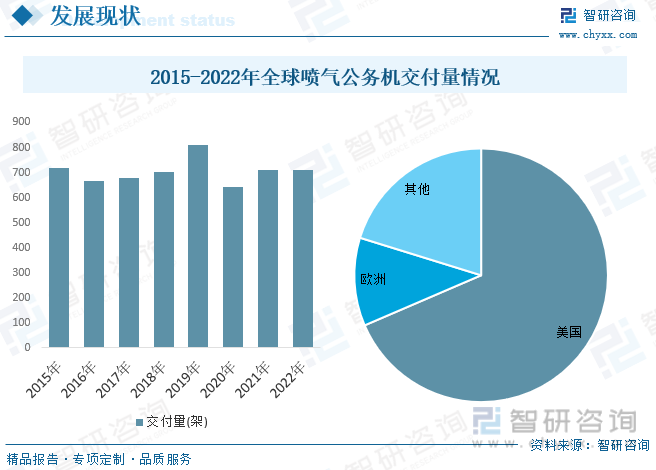

2020年以來,全球公務航空市場已呈現增長態勢,目前進入黃金時代。同時,潛在購機客戶的購買力提升也進一步支撐了全球公務機市場的快速增長,中國、美國、日本的高收入人群表現搶眼,而這些地區正是公務機的潛在市場。2022年全球噴氣公務機交付量為712架,占全球通用飛機交付量的25.3%,交付量相比2021年的710架增加了0.3%,僅增加了2架。美國是全球最大的噴氣公務機制造市場,2022年的交付量占全球的比重達68.54%;其次是歐洲地區,交付量占比11.24%;拉美、亞太地區的交付量占比均在10%以下。

中國傳統行業的大型民營企業快速崛起,造就了大批超級財富創造者,他們自然成為中國市場早期的公務機買家;同時,隨著經濟結構的轉型升級,以互聯網經濟為代表的新興行業的發展,也不斷催生出平均年齡更低、平均財富更高的新生代財富創造者,他們也逐漸成為公務機的擁有者及潛在買家。

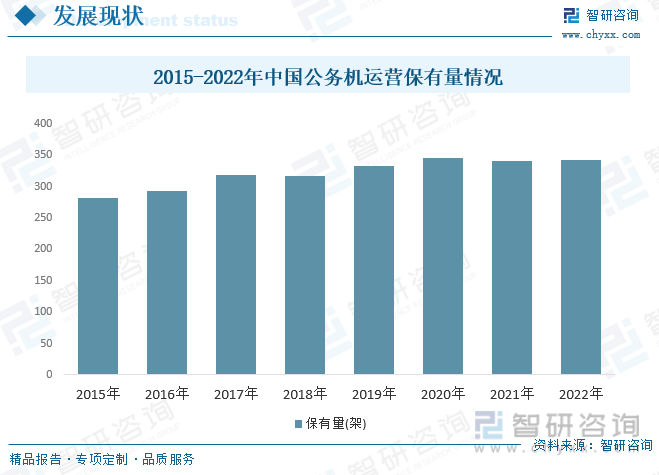

2008年,中國大陸地區注冊公務機僅為30架。從2008年到2014年間,中國公務機數量的增長呈現井噴式增長,大陸注冊公務機數量從30架到263架。2015-2022年國內公務機保有量情況平穩增長,到2021年公務機保有量約340架(不含港澳臺),2022年約342架。

目前,國內公務機客戶大多采用自購飛機與包機兩種方式。國內公務機運營商的運營模式與產品主要以托管和包機業務為主,模式較為單一,導致飛機使用率低,多品牌多機型機隊運行成本高等現狀。2021年中國大陸公務機運營市場規模達85.8億元,同比增長20.2%,2022年約76.8億元。2015-2022年年均復合增長率達8%,隨著未來公務機配套服務和基礎設施的不斷完善,我國公務機運營市場規模將繼續保持增長。

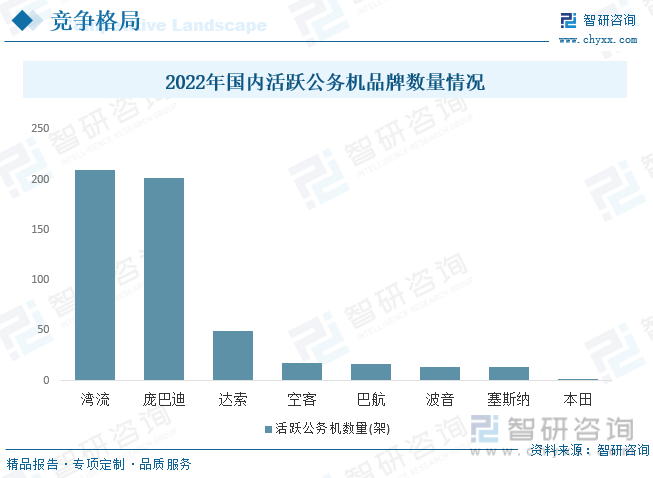

目前中國的私用/公務飛機主要被美國灣流、法國達索、加拿大龐巴迪和巴西工業所壟斷,其中美國灣流和加拿大龐巴迪所占市場份額較大。這些飛機的設計和制造廠商,設置了整體產業鏈的技術壁壘,中國購買者以及飛機管理者在使用和維護中飽受技術壁壘。同時,中國商飛有推出CBJ型公務機,從目前市場定位來看,這款公務機完全可以滿足私用/公務運行的需要。國內公務機市場目前更加受制于廠家的技術壁壘,而非政府的政治壁壘,同樣后期發展后壁壘也會相對小一些。隨著中國產公務機的推出,中國公務機市場長期被國外制造商所壟斷的局面將被打破。

三、發展趨勢

1、行業集中度提升

我國公務機運營行業,大企業在運行資質、安全管理、網絡布局、資源渠道及增值服務方面比較完善,更易于形成客戶黏性,行業集中度進一步提升。一些大公務機企業通過模式創新,以低成本吸引公務機用戶的托管,進而形成規模,通過流量和口碑形成商業模式,對市場進行整合。

2、公務機代管市場從“比資源”“比資質”演化到“比品質”

近幾年以公務航空活動為主的企業維持在30家左右,行業內出現一定程度的飽和。一家公務機運營公司是否能夠得到機主的托管業務,已經不僅僅是之前“是否具備相應資質”,而是變成了“誰能拿到機場的機位以及好的飛行時刻”“誰能快速高效地協調獲取空域及航路資源”“誰能提供更為優質的服務”。公務機機主的選擇面更為多元,除了保證高效出行,也希望能分攤成本,實現公務機的保值增值。目前發展較快、機隊規模增長加快的國內公務機運營公司,在這兩方面的能力非常強,市場已經從看資質,轉變成了比服務。

3、公務機機場緊缺的窘態可望改觀。

公務機機場緊缺是我國公務航空發展的最大障礙。對于公務機運營而言,制約其發展的最大問題是機場稀缺,而不是空域管制。能保障公務機起降和停靠的機場太少,這也導致了機場保障費用的高昂。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國公務機行業市場全景調查及戰略咨詢研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國公務機行業市場全景調查及戰略咨詢研究報告

《2025-2031年中國公務機行業市場全景調查及戰略咨詢研究報告》共十二章,包含2025-2031年中國公務機市場發展前景預測分析,2025-2031年中國公務機產業投資戰略分析,中國公務機企業IPO上市策略指導分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢