內容概況:目前我國種豬市場處于初級階段,種豬場規模參差不齊,種豬質量差別較大,由于經濟發展的帶動,種豬企業的產業化發展存在很大的空間。2019年下半年以來,國內能繁母豬存欄量主要通過三元回交的方式進行恢復,能繁母豬和生豬存欄量處于恢復階段、仍然低于正常年份水平,具體來看,2022年我國種豬存欄量約為2984.08萬頭,同比增長1.3%。

關鍵詞:種豬行業發展趨勢 種豬行業競爭格局 種豬存欄量 能繁母豬存欄量

一、概述

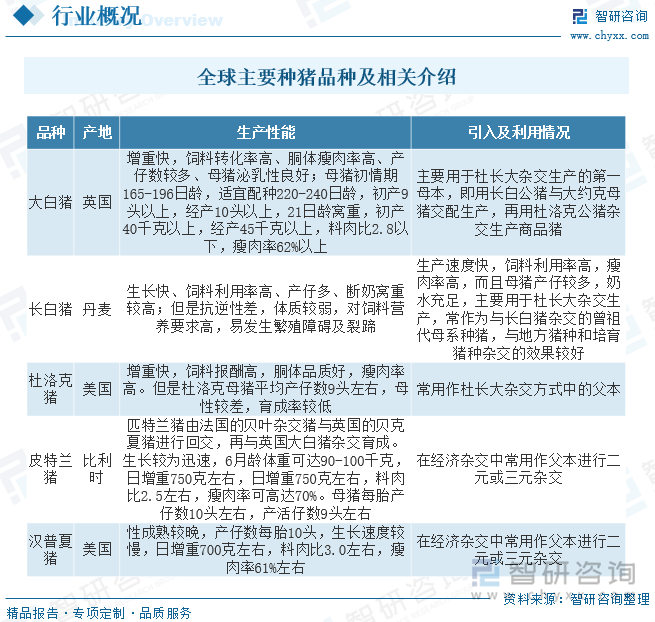

種豬不是一個單獨的物種,而是家豬中專門用于繁殖的種用親豬的簡稱,也就是區別于肉豬(主要用于宰殺取肉),主要用途是用于繁殖仔豬。各種種豬一般具有適用性好、抗病力強、肉質好、出肉率高、飼料報酬高等一種或多種優點,選擇優良的種豬是生豬生產經營比較關鍵的一個環節。種豬按性別可分為種公豬和種母豬;按品種來源可分為本地種豬和引進種豬,按親本溯源可分為普通種豬和二元種豬和三元種豬。

二、行業政策

隨著經濟的不斷發展、人們生活水平的日益提高,肉類市場規模及覆蓋消費者群體不斷擴大。國家相繼出臺了多項政策,對生豬養殖行業的健康有序發展起到重要作用。如2021年發布的《2021年重點強農惠農政策》指出,在生豬大縣實施生豬良種補貼,加快生豬品種改良。支持加快推進第三次全國農作物種質資源普查收集,啟動實施第三次全國畜禽遺傳資源普查,強化種質資源安全保存和精準鑒定。支持符合條件的國家級畜禽遺傳資源保種場、保護區和基因庫開展畜禽遺傳資源保護,支持符合條件的國家畜禽核心育種場、種公畜站、奶牛生產性能測定中心等開展種畜禽生產性能測定。

三、產業鏈

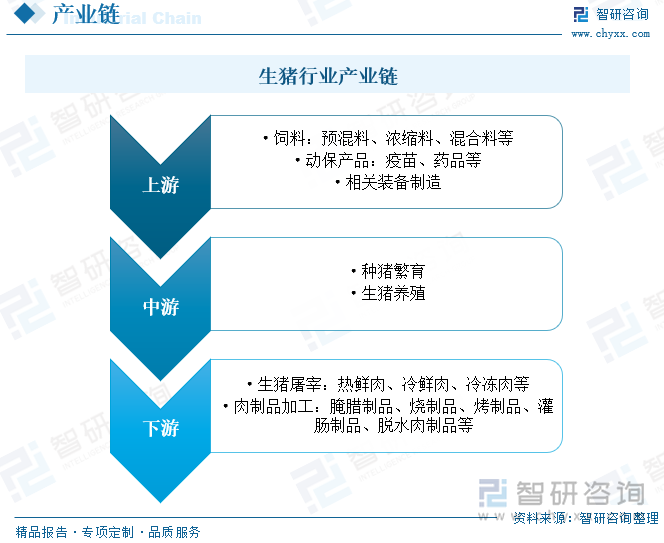

生豬產業鏈以生豬養殖業為中心,涉及飼料加工、獸藥疫苗、屠宰、食品加工、零售、餐飲等諸多行業。目前來看,生豬已經形成了一條完整的產業鏈結構。上游主要是為養殖活動提供服務和原材料的企業,包括各類設備廠商,獸醫獸藥企業以及飼料原料企業。中游主要是育種企業和養殖企業。生豬產業鏈下游主要為屠宰和加工企業,屠宰企業將生豬轉化為豬肉、雜碎等制品,加工企業則將豬肉加工成各類食品制品。

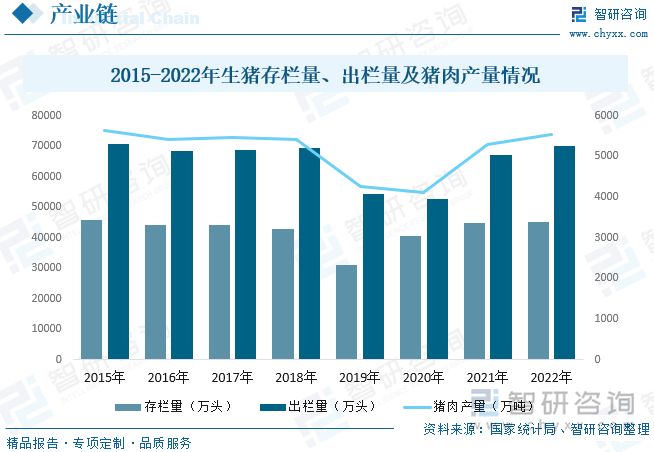

種豬位于我國生豬產業的中上游環節,生豬養殖是農業生產的重要組成部分,由于我國居民飲食習慣的原因,豬肉消費一直是我國肉制品消費領域最為重要的來源。改革開放以來,我國的生豬生產穩定發展,標準化、規模化養殖持續推進,生產方式加快轉變,綜合生產能力有了顯著增強。長期以來,我國的生豬存欄量、出欄量和豬肉產量均穩居世界第一位,2019年受非洲豬瘟影響,我國生豬存欄量及出欄量大幅下降,豬肉產量也隨之大幅下滑。之后,隨著穩產保供各項政策措施成效進一步顯現,新增、改擴建養殖場生豬產能持續釋放,生豬產能快速恢復,豬肉產量也隨之逐步回升。據資料顯示,到2022年底,我國生豬存欄量為45255.73萬頭,同比增長0.7%;出欄量為69995萬頭,同比增長4.3%;豬肉產量為5541.43萬噸,同比增長4.6%。

四、發展現狀

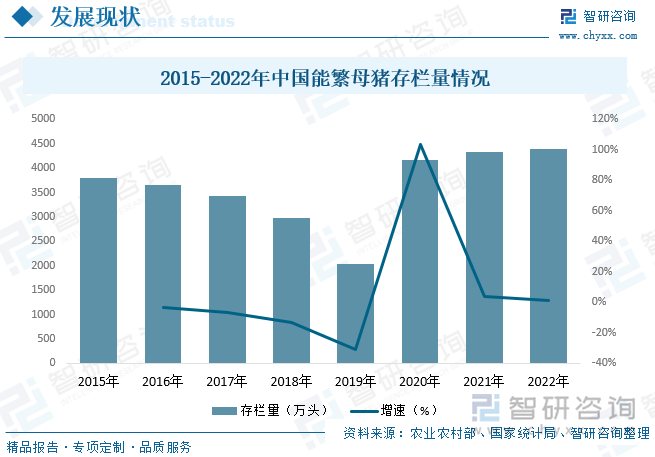

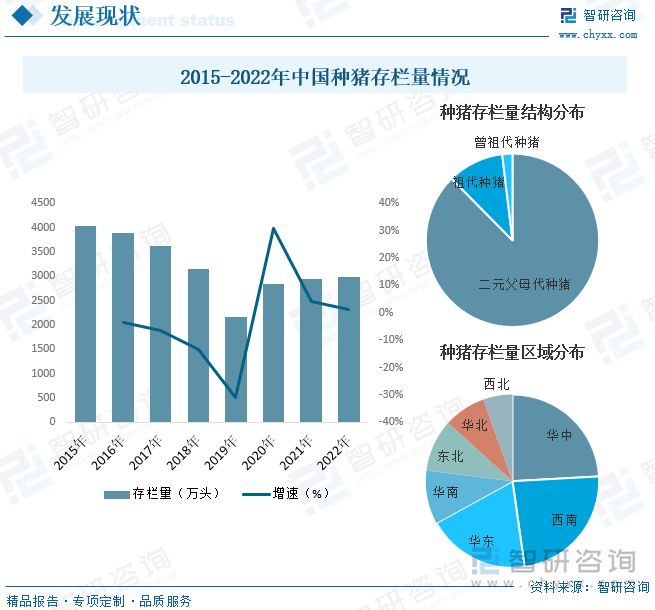

自2013年以來,受環保政策趨嚴及部分散養戶退出等因素影響,我國能繁母豬年末存欄量下降明顯,特別是2018年10月發生非洲豬瘟事件以后,生豬養豬行業加速產能去化,能繁母豬存欄量大幅下降,到2019年末下降至2045萬頭。在2019年7月之后國內一些疫情較輕微的地區如山西、陜西等加快復養進程、國家出臺扶持養殖措施和高養殖利潤驅使下,養殖行業補欄意愿強烈等因素的影響下,能繁母豬存欄量自2019年10月以來觸底回升。據資料顯示,截至2022年底,我國能繁母豬存欄量達4390萬頭,同比增長1.4%。

目前我國種豬市場處于初級階段,種豬場規模參差不齊,種豬質量差別較大,由于經濟發展的帶動,種豬企業的產業化發展存在很大的空間。從主體結構來看,各地區的畜牧業站是種豬養殖的最為主要的機構,但多以公豬配種與三元豬繁育為主,規模較大的生豬養殖企業基本已經建立起了自繁自養的體現,占比迅速上升。2019年下半年以來,國內能繁母豬存欄量主要通過三元回交的方式進行恢復,能繁母豬和生豬存欄量處于恢復階段、仍然低于正常年份水平,具體來看,2022年我國種豬存欄量約為2984.08萬頭,同比增長1.3%。其中二元父母代種豬占比約為87.6%;祖代種豬占比約為10.5%;曾祖代種豬占比約為1.9%。

相關報告:智研咨詢發布的《中國種豬行業市場發展規模及投資機會分析報告》

五、重點企業

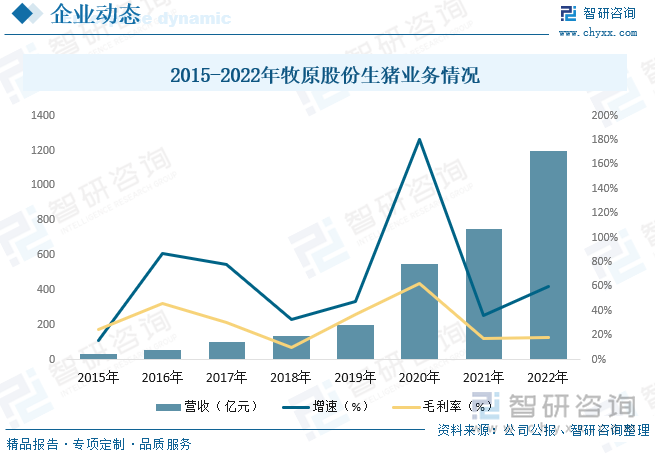

公司采用垂直一體化的經營模式,現已形成集飼料加工、種豬選育、種豬擴繁、商品豬飼養、屠宰肉食等環節于一體的豬肉產業鏈,基于自有的育種場,開展大規模種豬生產性能測定、肉質測定、分子標記輔助選擇和種豬遺傳評估,通過30余年選育,形成了遺傳性能穩定、一致性好、適應性強、綜合效益好的種豬群,在國內生豬育種領域處于領先地位。據資料顯示2022年,公司生豬業務營收為1197.44億元,同比增長59.5%,毛利率為18.42%;銷售生豬6120.1萬頭,其中商品豬5529.6萬頭,仔豬555.8萬頭,種豬34.6萬頭。

六、發展趨勢

政策大力支持行業發展。種豬培育在我國農業生產中占有極其重要的地位,大力發展畜牧業,提高畜牧業產值在農業總產值的比重一直是國家的一項重要政策。隨著畜產品質量和安全問題、環境污染問題的日益突出,政府部門加大了畜禽標準化規模養殖場建設扶持力度,獎勵、完善生豬生產消費監測預警體系、增加豬肉儲備規模、支持標準化規模養殖場基礎設施建設,有助于推動種豬養殖行業的健康發展。

市場整合趨勢明顯。由于優質種豬可生產更多經濟價值更高的豬只,故種豬的質量將對商品豬養殖場的經營業績產生重大影響。因此,對于更優質種豬的需求將推動種豬行業的發展。隨著經營不佳的養殖場退出市場,種豬市場整合趨勢加快。同時,根據《全國生豬遺傳改良計劃(2021-2035 年)》,全國遴選了 92 家國家生豬核心育種場和 4 家服務于核心場間遺傳交流的種公豬站,覆蓋全國 24 個省份。由于規模較大的豬只養殖場偏好向規模較大、信譽優質的種豬養殖場購買高質量種豬,因此頭部種豬養殖企業預期可獲得更大的市場份額,并帶動種豬整體市場的增長。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國種豬行業市場發展規模及投資機會分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國種豬行業市場發展規模及投資機會分析報告

《2025-2031年中國種豬行業市場發展規模及投資機會分析報告》共十三章,包含2020-2024年種豬發展前景及投資機會,2025-2031年中國豬肉行業市場發展前景預測分析,2025-2031年中國種豬產業投資戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國高端幼兒園行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢:北上廣深需求更為旺盛[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中國搏擊行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:昆侖決在賽事運營領域占據重要地位[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國藝術涂料行業發展現狀及行業發展趨勢研判:居民家居消費品質升級,推動行業提質擴容[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國數據要素流通行業發展全景分析及發展趨勢研判:政策及市場需求雙輪驅動,數據要素流通市場進一步釋放增長空間[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)