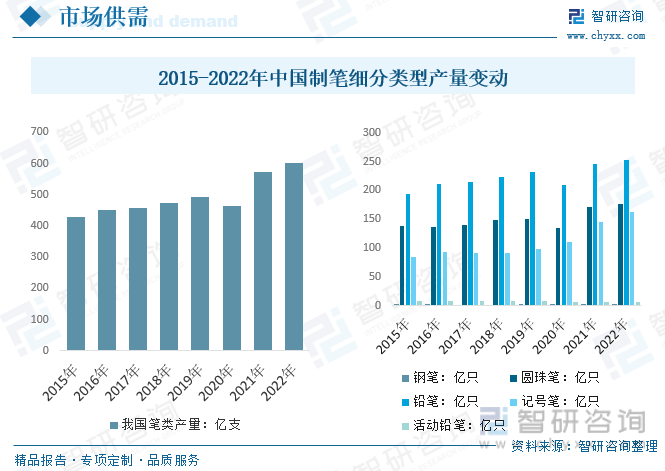

內容概況:2022年我國綜合筆類產量達601.97億只,較2021年增長5.3%,細分產品來看,鉛筆和圓珠筆消耗較快,分別占比我國筆類產量4成和3成左右,隨著品牌化和出口市場發展,預計中國文化用品市場未來仍將呈現穩步發展態勢。

關鍵詞:制筆產量 制筆營業收入 制筆行業競爭格局 制筆產業鏈

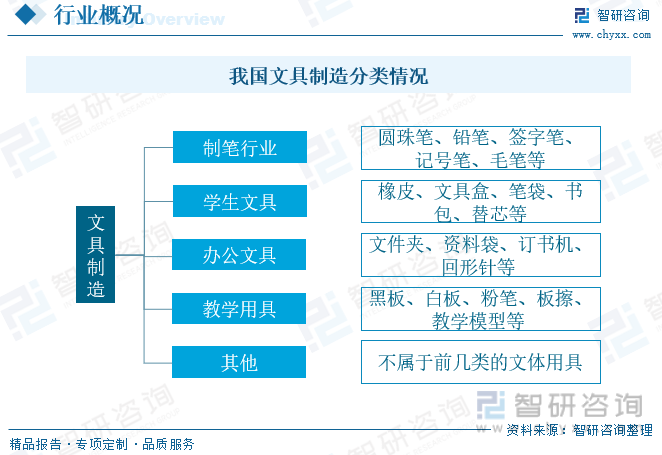

一、制筆產業發展概述

我國傳統文具是指文房四寶——“筆、墨、紙、硯”。隨著社會經濟的發展和科技的進步,人們的文化生活日益豐富,文具的概念也在不斷更新和擴展。目前所說的現代文具用品通常是指與辦公、學習等活動相關的各種工具,一般可分為制筆行業、學生文具、辦公文具、教學用具和其他文教辦公用品等多個細分類別。不同細分類別下又有多種文具產品,品類極其豐富,其中制筆行業主要產品包括圓珠筆、鉛筆、簽字筆、記號筆、毛筆等。

二、制筆行業政策背景

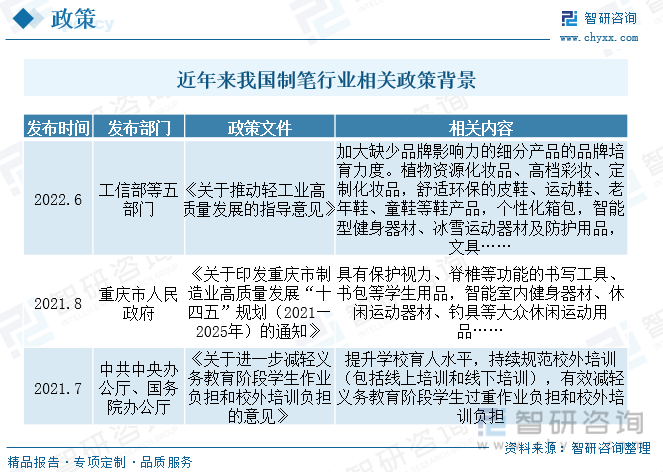

過去國家出臺了一系列政策促進制筆行業可持續發展,如2016年工信部發布了《輕工業發展規劃(2016-2020年)》,支持制筆等行業企業從貼牌生產向自主設計、自創品牌發展,支持品牌企業參加國內外大型展覽展示活動。此外,國家出臺了一系列政策促進教育事業的發展,在教育方面投資的持續投入,拉動了我國學生文具產品需求量的不斷增加,營造出潛力巨大的學生文具市場。但近年來“雙減”等政策一定程度對我國制筆行業需求造成不利影響,主要政策也趨向促進行業品牌效應發展,預計隨著市場競爭持續加劇,我國制筆行業市場集中度將繼續提高。

三、制筆行業產業鏈

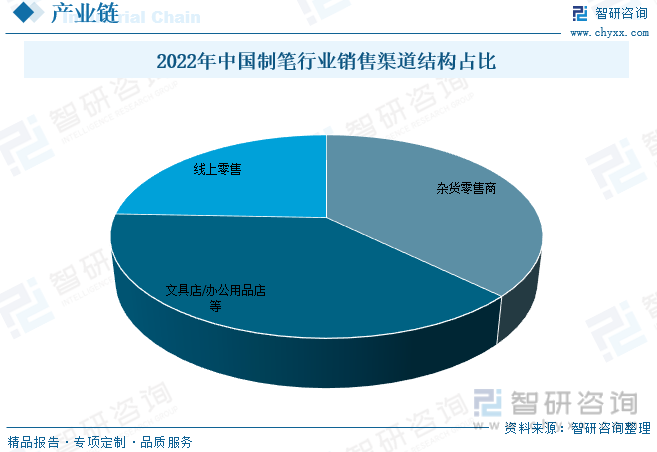

制筆行業處于文具制造產業鏈的中游,上游為原材料供應商,下游為銷售渠道商。具體而言,國制筆行業產業鏈包括筆芯制造、墨水制備、筆頭制造、裝配及銷售等環節。產業鏈上游以原材料供應商和零部件制造商為主,原材料主要包括筆頭、墨水和塑料原粒,中游以制筆企業為主,近年來市場持續集中,下游則是各種不同的渠道經銷商到達消費者,主要以學生消費者和辦公消費者為主。

制筆行業銷售渠道包括雜貨店、文具/辦公用具店和線上電商三種。雜貨店是制筆行業傳統的銷售渠道之一,主要銷售日常生活用品和文具等小商品。由于文具的小商品特性,雜貨店銷售成本相對較低,可以覆蓋較廣的消費群體。文具/辦公用具店是制筆行業主要的銷售渠道之一,主要銷售各類文具和辦公用品。這些店鋪通常會聚集在學校商圈等區域,為學生和辦公人員提供方便的購買渠道。線上電商是近年來發展迅速的銷售渠道之一,主要通過互聯網平臺進行銷售。線上電商具有便捷性、高效性和個性化定制等優勢,可以滿足消費者多樣化的需求,同時也可以享受更多的促銷和優惠活動。

四、制筆產業發展現狀

我國文具產業已經基本形成了以寧波為代表的長江三角洲和以汕頭為代表的珠江三角洲兩大產業圈,其中,浙江、廣東為文具的主要生產大省也是出口大省。隨著經濟的發展,國家在教育、企業方面投資的擴大,人們對文具及辦公用品的需求量也不斷增加,因此營造出潛力巨大的文化用品市場,疊加出口市場的重視程度走高,我國整體制筆行業供給規模持續增長,數據顯示,2022年我國綜合筆類產量達601.97億只,較2021年增長5.3%,細分產品來看,鉛筆和圓珠筆消耗較快,分別占比我國筆類產量4成和3成左右,隨著品牌化和出口市場發展,預計中國文化用品市場未來仍將呈現穩步發展態勢。

相關報告:智研咨詢發布的《中國制筆行業市場競爭態勢及投資方向分析報告》

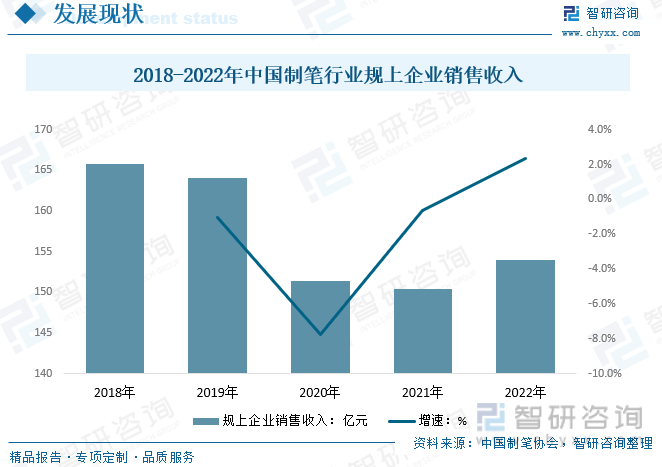

我國制筆行業規上企業營收來看,我國整體制筆行業仍保持穩步增長態勢,但隨著市場增速趨緩,市場競爭加劇,主要品牌憑借品牌優勢和規模效益持續搶占市場份額,市場集中度提升同時規上企業數量逐步減少,導致整體我國制筆行業規上營收明顯下降,數據顯示,疊加2020年疫情影響加速低端企業出清,我國制筆規上企業營收在2020年明顯下降至151.34億元,隨后在疫情回暖后我國制筆行業規上企業營收達153.97億元,較2021年小幅度增長2.37%。

五、制筆產業企業競爭

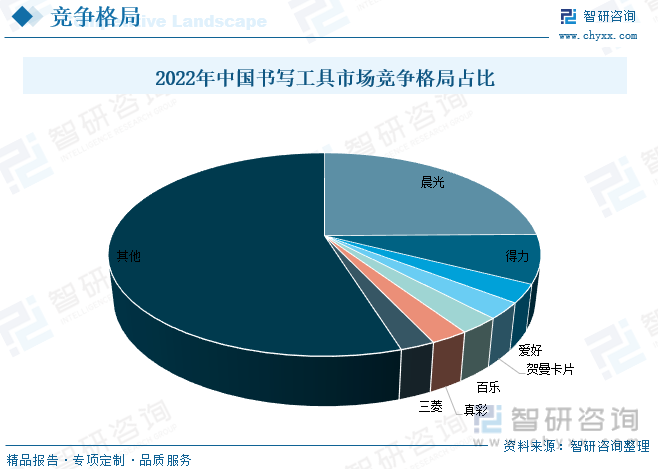

我國文具企業多達8000多家,多數企業僅開展為大型企業生產零部件及貼牌生產的業務,因此行業進入壁壘不高。但隨著國內晨光、得力和愛好等企業持續發展擴張,我國制筆行業市場持續集中,但仍有快速提升需求。根據相關數據,從2013年到2022年,我國書寫工具CR5從26.7%提高到40.6%,有較大提升,但相較于同期美、日等發達國家超過60%的CR5仍明顯偏低。同時,國內頭部書寫工具企業的市占率較低,其中規模最大的晨光市場份額為24.8%,相較日本和美國仍有小幅度提升空間。

晨光文具國內是文具行業“自主品牌+內需市場”的領跑者,率先在競爭激烈的內需市場確立了自主品牌銷售的龍頭地位。早期晨光文具主要產品為書寫工具,學生文具和辦公文具等產品,書寫工具占據重要地位,2017年市場營收為17.88億元,占比總營收28.1%左右,隨著國內產品市場需求漸趨飽和,出口市場拓展有限,產品附加值未有明顯提升,整體書寫工具營收僅保持穩步增長態勢,到2021年營收達28.2億元,隨后2022年疫情反復需求萎縮,書寫工具營收下降至21.7億元,占比營收僅10.9%左右,產銷量也下降至19.64億只和20.05億只。

六、制筆產業發展趨勢

隨著環保意識的提高,我國制筆行業正朝著綠色環保與可持續發展的方向努力。首先,越來越多的企業開始關注環保材料的使用,例如可降解材料、生物降解材料等。其次,制筆行業也在積極推廣綠色生產理念,例如減少廢棄物排放、提高資源利用率等。最后,越來越多的消費者開始關注產品的環保屬性,這也將進一步推動制筆行業朝著綠色環保的方向發展。

同時隨著市場競爭的加劇,制筆企業數量逐漸減少,行業集中度不斷提高。主要受到以下因素的影響:一是技術進步,制筆企業需要不斷提高產品質量和生產效率,以應對激烈的市場競爭;二是政策支持,政府出臺了一系列支持企業發展的政策,為制筆企業提供了更好的發展環境;三是市場需求,隨著消費者對產品質量和品牌的要求不斷提高,制筆企業需要具備更強的實力和品牌影響力,以獲得市場份額。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國制筆行業市場競爭態勢及投資方向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國制筆行業市場競爭態勢及投資方向分析報告

《2025-2031年中國制筆行業市場競爭態勢及投資方向分析報告》共十二章,包含中國筆的制造頂尖企業競爭力及關鍵性數據透析,2025-2031年中國筆的制造行業發展趨勢與前景展望,2025-2031年中國筆的制造行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國制筆行業經營現狀及主要產品進出口情況分析[圖]](http://img.chyxx.com/2021/04/20210422130928.jpg?x-oss-process=style/w320)

![2019年中國制筆行業規模以上企業銷售收入為164.07億元,制筆產業已形成相對完整的產業體系[圖]](http://img.chyxx.com/2020/11/20201104143906.png?x-oss-process=style/w320)