內容概述:據統計,截至2022年我國橡膠進口總量為736.1萬噸,出口總量為74.61萬噸。從我國橡膠主要進口來源地來看,2022年從泰國進口橡膠總金額為44.64億美元,占比進口總額的34.46%。其余主要進口地為越南、馬來西亞、日本、韓國、俄羅斯等地區,這五個地區進口額合計占比41.01%,其他地區進口額合計占比24.53%。

關鍵詞:橡膠行業政策、橡膠行業產業鏈、橡膠產量、橡膠需求量、橡膠進出口、橡膠競爭格局、橡膠發展趨勢

一、橡膠行業概述

早期的橡膠是取自橡膠樹、橡膠草等植物的膠乳,加工后制成的具有彈性、絕緣性、不透水和空氣的材料。高彈性的高分子化合物。分為天然橡膠與合成橡膠二種。天然橡膠是從橡膠樹、橡膠草等植物中提取膠質后加工制成;合成橡膠則由各種單體經聚合反應而得。橡膠制品廣泛應用于工業或生活各方面。橡膠按原料分為天然橡膠和合成橡膠。按形態分為塊狀生膠、乳膠、液體橡膠和粉末橡膠。乳膠為橡膠的膠體狀水分散體;液體橡膠為橡膠的低聚物,未硫化前一般為粘稠的液體;粉末橡膠是將乳膠加工成粉末狀,以利配料和加工制作。20世紀60年代開發的熱塑性橡膠,無需化學硫化,而采用熱塑性塑料的加工方法成形。橡膠按使用又分為通用型和特種型兩類。是絕緣體,不容易導電,但如果沾水或不同的溫度的話,有可能變成導體。導電是關于物質內部分子或離子的電子的傳導容易情況。

二、中國橡膠行業相關政策

我國的橡膠行業發展并不算如意。國內經濟增長減緩,市場需求不暢,輪胎等橡膠結構性過剩矛盾突出。為加快推進行業轉型升級,實現中國橡膠工業由大向強轉變的目標,國家相關部門對橡膠產業的重視也日益提升,近年出臺的政策也是不少。

三、橡膠行業產業鏈

天然橡膠行業產業鏈上游主要為橡膠樹的種植,下游應用于輪胎、工業制品等。我國合成橡膠產業鏈的上游為化工原材料和單體中間物供應商,主要包括石油、天然氣等化工原材料和丁二烯、乙烯等烯烴單體中間物。中游是合成橡膠生產商,具有較高的技術壁壘。下游應用極其廣泛,可大體分為民用領域和工業領域兩部分。民用領域包括日用品、建筑裝飾膠粘劑、制鞋業等行業,工業領域包括汽車、航空航天、農業等行業。

丁二烯是合成橡膠生產的主要原料,合成橡膠的兩個主流膠種,順丁與丁苯橡膠均是由丁二烯或丁二烯與其他物質聚合而成。目前全球丁二烯的來源主要有兩種,一種是萃取精餾法,即從乙烯裂解裝置副產的混合碳四餾分中抽提得到,這種方法價格低廉,經濟上占優勢,是丁二烯的主要來源,產能占比維持在95%以上;另一種是從煉油廠碳四餾分脫氫得到,但氧化脫氫工藝的運行成本比較高,經濟性較差,是以該生產工藝的全球產能占比始終較小。從我國丁二醇生產現狀來看,據統計,截至2022年我國丁二烯產能共計585萬噸,約占全球產能的30%左右,產量為421萬噸,產能利用率約72%。2022年我國丁二烯為17.03萬噸,進口依存度也由2013年的13%下滑至2022年的4%左右。

相關報告:智研咨詢發布的《中國橡膠行業市場競爭態勢及發展趨向分析報告》

四、中國橡膠行業發展現狀分析

橡膠行業高速發展的時代已經結束。自2012年開始,橡膠行業發展進入了增速減緩的新階段,呈現出新的常態化發展的趨勢和特征。橡膠行業要在新常態下,積極思考發展方式轉變、結構調整和改革創新的方向和思路,作出相應的調整,適應新常態帶來的經營發展環境的變化。當前,國內外經濟發展處于恢復期,產品市場需求不旺,橡膠原材料價格低位波動、不確定性增加,同時各種要素成本增加。輪胎等各種橡膠制品,則結構性過剩矛盾突出,同質化競爭嚴重,各類形式的價格戰時有發生。從我國橡膠行業生產現狀來看,2022年我國橡膠產量為908.9萬噸,其中天然橡膠產量為85.6萬噸,合成橡膠產量為823.3萬噸。

需求來看,受下游市場需求不振的影響,2022年我國橡膠總需求量為1570.39萬噸,其中天然橡膠需求量為346.81萬噸,合成橡膠需求量為1223.58萬噸。

進出口來看,隨著國內橡膠供應能力的提升,我國橡膠總進口量相比2020年延續下降走勢,但整體表現為良好的發展態勢,據統計,截至2022年我國橡膠進口總量為736.1萬噸,出口總量為74.61萬噸。從我國橡膠主要進口來源地來看,2022年從泰國進口橡膠總金額為44.64億美元,占比進口總額的34.46%。其余主要進口地為越南、馬來西亞、日本、韓國、俄羅斯等地區,這五個地區進口額合計占比41.01%,其他地區進口額合計占比24.53%。

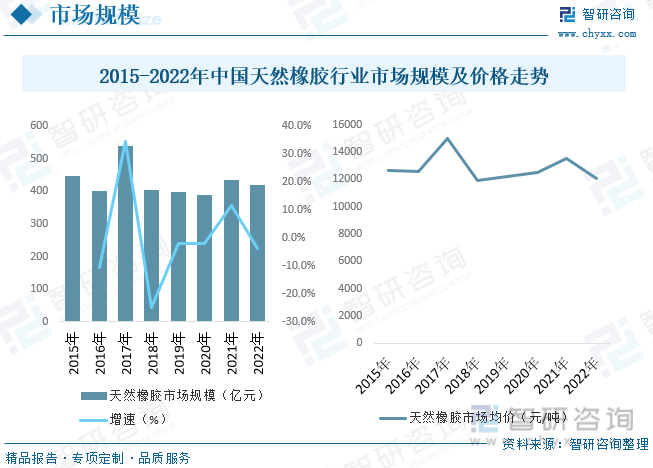

天然橡膠具備優良的綜合性能,具有高彈性、高強度、高伸長率,耐磨、耐撕裂、耐沖擊、耐油、耐酸堿、耐腐蝕,以及良好的絕緣性、密封性、柔韌性和黏合性,被廣泛運用到工業、農業、國防、交通、醫療衛生等各個領域。目前有超過5萬種工業制品以天然橡膠為原料或與其相關,其最主要的應用領域是輪胎制造。天然橡膠與石油、煤炭、鋼鐵并稱為四大工業原料,天然橡膠消費量成為一國工業化水平的重要標志。據統計,截至2022年我國天然橡膠行業市場規模為418.7億元,同比下降3.71%,市場平均價格約為12073元/噸。

五、中國橡膠行業重點企業

目前,中國已成為世界第一的橡膠消耗大國,各類輪胎、橡膠制品企業生產規模不斷擴大,然而,與國外相比,還存在很多行業共性的痛點問題。一方面,橡膠制品企業大小發展不均,總體仍處在粗放發展階段。眾多的小企業采購量小、技術研發和檢測能力低、質量難以控制、議價能力差、供貨周期長,而處在行業金字塔頂端的大企業普遍存在技術研發方面投入產出比不高、總體創新能力與自身發展規模不匹配的問題,行業總體呈現出一種魚龍混珠的狀態。近幾年來,我國橡膠行業通過加大品牌培育,積極推進新產品、新工藝、新設備的開發應用,使國產橡膠制品在市場上的競爭力不斷增強。

六、中國橡膠行業發展趨勢

未來我國橡膠市場還是有很多的有利因素,交通運輸業的發展,煤炭、電力、建材機械工業的發展都會拉動相關橡膠制品的發展。同時,輪胎品種結構的不斷優化,高性能輪胎加快了發展速度,會回避輪胎工業在未來發展過程中的一些風險因素,我國的合成橡膠的生產能力和產量增長,也是對下游的產業發展是一種保障。從市場的趨勢來講,我國的橡膠需求將會不斷平穩增長,未來的市場前景是非常好的。從我國天然橡膠的產量和可控資源來講,也會進一步的增長。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國橡膠行業市場競爭態勢及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國聚異戊二烯橡膠行業市場競爭格局及產業需求研判報告

《2025-2031年中國聚異戊二烯橡膠行業市場競爭格局及產業需求研判報告》共十二章,包含聚異戊二烯橡膠投資建議,中國聚異戊二烯橡膠未來發展預測及投資前景分析,聚異戊二烯橡膠技術開發、項目投資、生產及銷售注意事項等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢