內容概述:2022年我國非調質鋼的年消費量約為199.8萬噸,其中汽車行業年用量約為169.58萬噸,作為資源節約型材料的非調質鋼應用前景廣闊。目前,我國高精度、表面無缺陷的銀亮材產量較少,僅占優質鋼棒材的2%左右,其中又以冷拔材為主,精密銀亮材很少。

一、非調質鋼概述

非調質鋼是在中碳錳鋼的基礎上加入釩、鈦、鈮微合金化元素,使其在加熱過程中溶于奧氏體中,因奧氏體中的釩、鈦、鈮的固溶度隨著冷卻而減小。微合金元素釩、鈦、鈮將以細小的碳化物和氮化物形式在先析出的鐵素體和珠光體中析出。這些析出物與母相保持共格關系,使鋼強化。這類鋼在熱軋狀態、鍛造狀態或正火狀態的力學性能達到或接近調制鋼,既縮短了生產周期,又節省了能源。

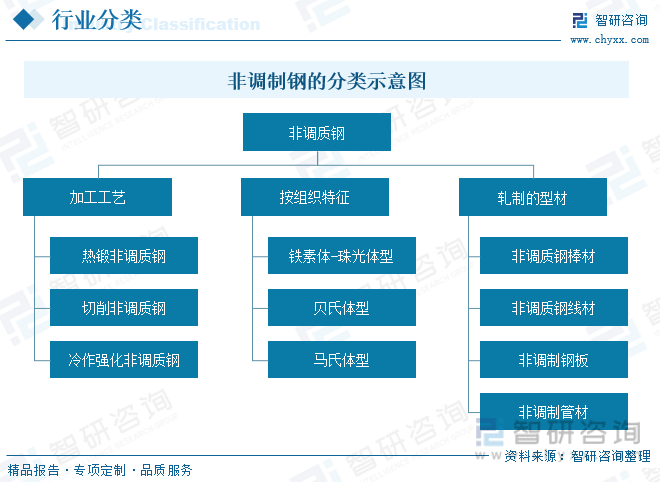

非調質鋼的鋼號很多,性能和用途各異,大致有以下幾種分類:按加工工藝可分為:熱鍛非調質鋼、切削非調質鋼、冷作強化非調質鋼(冷鐓線材為主),典型鋼種。按組織特征可分為:鐵素體-珠光體型非調質鋼、貝氏體型非調質鋼、馬氏體型非調質鋼,其中鐵素體-珠光體型非調質鋼是目前應用最為廣泛的非調質鋼。按軋制的型材可分為:非調質鋼棒材、非調質鋼線材、非調質鋼板、非調質管材。

二、產業鏈

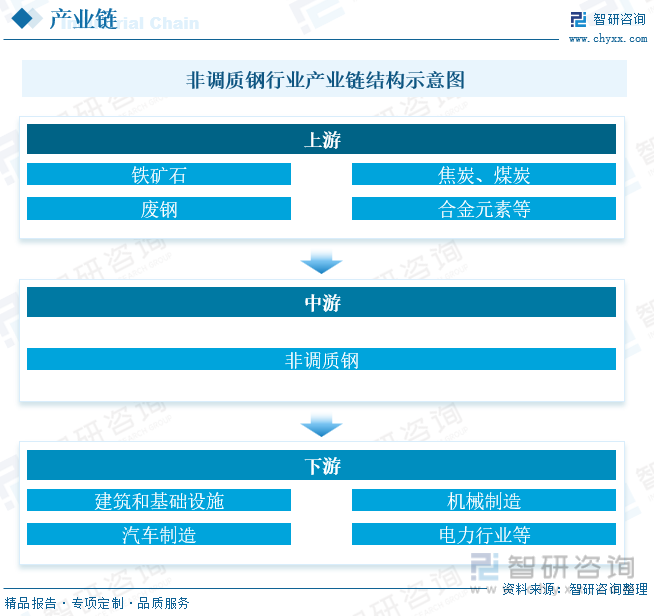

中國非調質鋼產業鏈上游的主要原材料包括鐵礦石、焦炭、煤炭、廢鋼以及合金元素等。鐵礦石作為主要的鐵源,通過冶煉過程提取金屬鐵,而焦炭則在煉鐵中充當還原劑。廢鋼的回收利用也是一個重要環節。合金元素用于調整鋼的性能。在產業鏈下游,中國的非調質鋼廣泛應用于建筑和基礎設施、機械制造、汽車制造、電力行業、船舶制造、管道和石油化工、以及農業機械等領域。其強度、耐磨性和可加工性使其成為多個行業的關鍵材料,支撐著國家經濟的發展和多個領域的基礎設施建設。

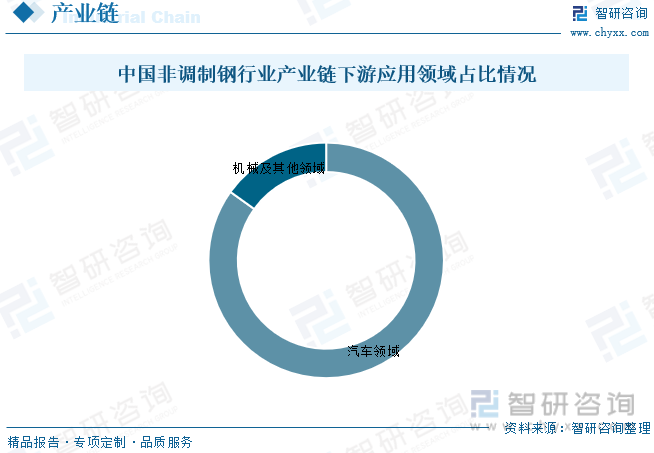

中國非調質鋼行業產業鏈下游應用領域較多,但主要應用于汽車領域,非調質鋼在汽車制造中用于制造車身結構、底盤和其他關鍵零部件。其強度和沖擊韌性使其適用于汽車工業的要求。根據數據顯示,中國非調質鋼在汽車領域占比約為84.88%,機械及其他領域占比為15.12%。

三、全球非調質鋼行業發展現狀

近年來,日本在非調質鋼的推廣應用和新鋼種、新技術的開發方面占據世界領先地位。日本55%的軸類零件、75%的鍛造結構件已均采用非調質鋼制造。德國目前汽車行業中的曲軸、連桿、前軸、半軸等鍛件70%以上采用了非調質鋼制造。隨著行業技術的發展及應用領域的增多,帶動全球非調質鋼行業市場規模快速發展,根據數據顯示,2022年全球非調質鋼行業市場規模約為72.07億美元, 目前非調質鋼主要用于汽車,機械加工,油氣管道等領域。其中汽車領域需求旺盛,2022年全球非調質鋼行業產量約為633.3萬噸,需求量約為632.8萬噸。

相關報告:智研咨詢發布的《中國非調質鋼行業市場競爭策略及未來發展潛力報告》

四、中國非調質鋼行業發展現狀

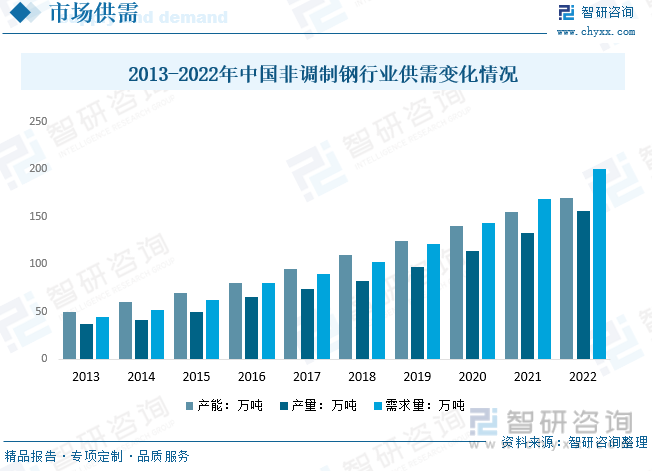

我國非調質鋼先后經歷了鐵素體一珠光體型、貝氏體型、馬氏體型等三個階段的發展,三類非調 我國非調質鋼先后經歷了鐵素體一珠光體型、貝氏體型、馬氏體型等三個階段的發展。我國非調質鋼應用數量和品種與國外均有較大差距,特別是高性能、高切削加工性、硫化物形態控制、高疲勞性能的非調質鋼與國外有較大差距,難以滿足汽車工業應用非調質鋼制件功能和輕量化的要求。隨著行業的技術升級及產品改進,中國非調質鋼行業市場規模總體呈現上漲態勢,2022年中國非調質鋼行業市場規模約為78億元,均價約為5065元/噸。

2022年我國非調質鋼的年消費量約為199.8萬噸,其中汽車行業年用量約為169.58萬噸,作為資源節約型材料的非調質鋼應用前景廣闊。目前,我國高精度、表面無缺陷的銀亮材產量較少,僅占優質鋼棒材的2%左右,其中又以冷拔材為主,精密銀亮材很少。未來,機械行業的技術進步還將推動具有良好機械性能的特殊鋼銀亮材市場需求量的增長。2022年中國非調質鋼產量約為156.4萬噸,產能約為170萬噸。

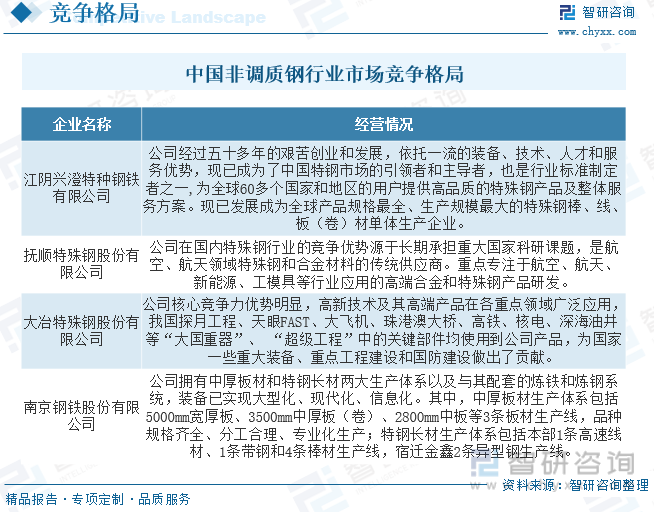

五、中國非調質鋼行業市場競爭格局

隨著下游大的汽車企業對于國產非調質鋼度需求越來越大,包括寶鋼、鞍鋼、首鋼、攀鋼在內的一些大型國內企業將進一步擴大市場,這些企業逐漸完成了前期大客戶沉淀。未來數年內我國非調質鋼行業將實現突破式發展,相關企業將有機會從中大幅受益。目前行業中主要本土企業為江陰興澄特種鋼鐵有限公司、撫順特殊鋼股份有限公司、大冶特殊鋼股份有限公司、南京鋼鐵股份有限公司等。

六、未來中國非調質鋼行業發展趨勢

1、技術升級和智能制造

隨著制造業的數字化和智能化趨勢,非調質鋼行業可能會加大對先進生產技術和智能制造的投入,以提高生產效率、降低能耗,并實現工業升級。

2、 環保和可持續發展

環保和可持續發展將成為關鍵關注點。產業鏈上游的礦石開采和下游的鋼材生產都可能受到更嚴格的環保法規限制,推動企業采用更清潔、低碳的生產技術。

3、高性能合金鋼需求增加

隨著一些特殊領域的發展,對高性能合金鋼的需求可能增加,例如航空航天、核能、新能源汽車等領域,這可能推動非調質鋼行業朝著高端產品方向發展。

4、廢鋼回收和再利用

著重廢鋼的回收和再利用將成為行業的一個重要方向,以減少對原生鐵礦石的依賴,提高資源利用效率,同時降低環境影響。

5、產業鏈整合

為了提高競爭力,企業可能會進行產業鏈整合,涉足上游的礦石開采和下游的加工制造,以實現資源優化配置和降低生產成本。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國非調質鋼行業市場競爭策略及未來發展潛力報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國非調質鋼行業市場競爭策略及未來發展潛力報告

《2025-2031年中國非調質鋼行業市場競爭策略及未來發展潛力報告》共十七章,包含2023年我國非調質鋼行業市場發展環境分析,2025-2031年我國非調質鋼行業投資機會與風險分析,2025-2031年我國非調質鋼行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國中醫營養行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:消費群體持續擴大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)