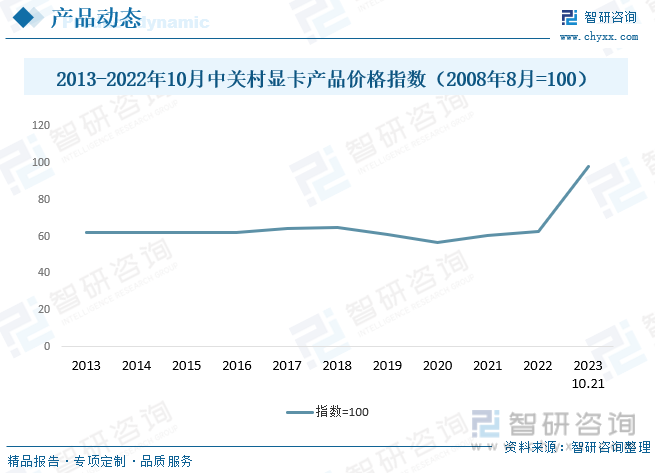

內容概述:根據數據顯示,中關村顯卡產品價格指數從2022年開始呈現大幅上漲態勢,截止至2023年10月21日,顯卡產品價格指數為98.32,在美國出口限令制裁的背景下,中國顯卡將激發潛能,大力研發自主產品,以維持中國研發人工智能所需要的基礎條件。

一、顯卡概述

顯卡(Video Card),又稱顯示適配器,將計算機主機信息傳至顯示器的中間設備,承擔圖形顯示的任務,是計算機基礎組成部分之一。它可將計算機系統所需顯示信息的數字信號轉換成模擬信號,以控制顯示器正確顯示,是計算機進行數模信號轉換的中間設備。同時顯卡還具備圖像處理能力,可協助CPU工作從而提升整體運行速度,是計算機最基本、最重要的配件以及組成部分之一。

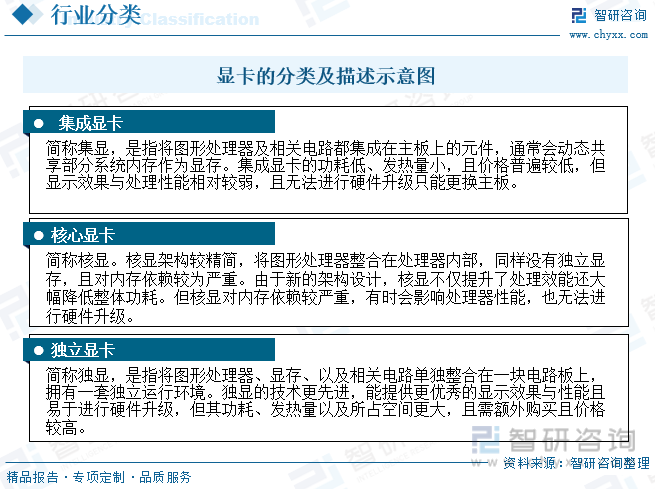

顯卡因GPU所處位置不同可分為:集成顯卡、核芯顯卡、獨立顯卡三大類。隨著技術發展進步,核顯逐漸將板載的集成顯卡淘汰,區分兩者的界限逐漸模糊,目前中國顯卡市場,集顯、核顯多數情況都指代將GPU與CPU集成封裝在一起的非獨立顯卡。集顯和獨顯采取差異巨大的架構設計,兩者在不同維度具有各自優勢以覆蓋不同應用場景和消費人群。

中國顯卡挖礦主要經歷了四個發展階段,顯卡礦機誕生初期規模較小,并在比特幣挖礦中被ASIC礦機淘汰。2017年由于具有“抗ASIC性”的以太坊,顯卡挖礦市場得到迅速發展,但隨著以太坊轉向PoS機制又轟然倒塌。目前顯卡不光應用于PC游戲等,還更多的應用于人工智能、邊緣計算等領域,GPU因為其強大的并行計算能力,適合處理深度學習中的大規模矩陣運算,因此在訓練和推理神經網絡模型時,GPU可以提供顯著的加速效果。目前正處于人工智能發展熱浪中,未來中國顯卡行業發展前景較為廣闊。

二、政策

隨著chatGPT的現世,掀起了人工智能發展的熱潮,近些年,中國政府相繼出臺人工智能及集成電路的相關鼓勵政策,支持中國企業研發人工智能及集成電路行業,實現國產替代進口,2023年10月17日,美國商務部工業和安全局(BIS)公布新的先進計算芯片、半導體制造設備出口管制規則,再度限制中國購買和制造高端芯片的能力。這一限令的發布,使得研發人工智能的4090顯卡禁止向國內地區銷售,嚴重影響中國人工智能及邊緣計算等行業的發展。

三、產業鏈

顯卡產業鏈上游參與方包括:GPU芯片制造商、晶圓及電路等制造商,其中GPU芯片制造最為核心,生產廠商主要包括英偉達、超威半導體以及英特爾。顯卡產業鏈中游為GPU芯片制造商的OEM廠商,主要包括華碩、微星、技嘉、七彩虹等。顯卡產業鏈下游為消費端,應用場景覆蓋較廣,包括游戲、專業可視化、數據中心、汽車四大領域諸多場景,未來前景廣闊。

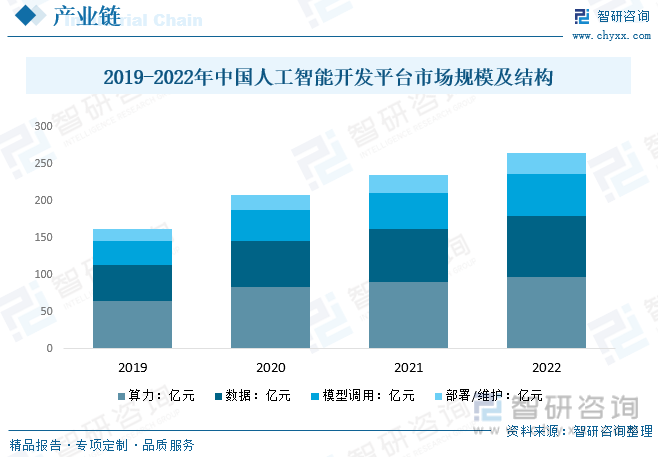

近年中國AI開發平臺的市場規模持續上升,算力、數據、模型調用和部暑維護細分市場快速增長。2016-2021年,中國AI開發平臺營收規模快速擴張,2021年中國AI開發平臺營收為264億元。在政策紅利、行業滲透率以及芯片性能穩步提升的背景下,AI開發平臺營業收入將繼續呈現上漲態勢;人工智能的發展同時也帶動中國顯卡行業的研發,早日實現國產顯卡高端化。

相關報告:智研咨詢發布的《中國顯卡行業市場全景調研及未來趨勢研判報告》

四、全球顯卡行業發展現狀

隨著5G、云計算等技術的日益普及,顯卡在數據中心等領域的應用也將進一步擴展,自ChatGPT-3模型后,大規模語言模型進入了千億參數時代,全球涌現諸多千億規模的自然語言模型,AI訓練、運行所需算力也在顯著增加。ChatGPT3.5模型參數量為1,750億,訓練算力需求為3.14*1,023flops。而且目前各大模型仍在迅速更新迭代,訓練大模型不僅需要顯卡GPU芯片提供巨額算例,還將驅動人工智能服務器市場迅速發展。根據數據顯示,2019年底全球新冠爆發催生的遠程辦公和在線教育等需求,2020年開始全球PC市場出現了爆發式增長,顯卡行業市場規模也得到了進一步擴大,2022年全球獨立顯卡行業市場規模約為1153.9億元,年復合增長率為1.57%,未來隨著人工智能、邊緣計算的發展,全球顯卡行業市場發展前景廣闊,預計2025年全球顯卡行業市場規模約為1622.55億元。

五、中國顯卡行業發展現狀

隨著消費者及游戲玩家對數字化生活的需求不斷提高,顯卡在游戲、智能家居、自動駕駛、VR/AR、AI等新興領域的應用也逐步增多,中國人工智能核心產業規模超過4000億元,企業數量超過3000家,將進一步推動顯卡市場的發展。根據數據顯示,中關村顯卡產品價格指數從2022年開始呈現大幅上漲態勢,截止至2023年10月21日,顯卡產品價格指數為98.32,在美國出口限令制裁的背景下,中國顯卡將激發潛能,大力研發自主產品,以維持中國研發人工智能所需要的基礎條件。

六、中國顯卡行業市場競爭格局

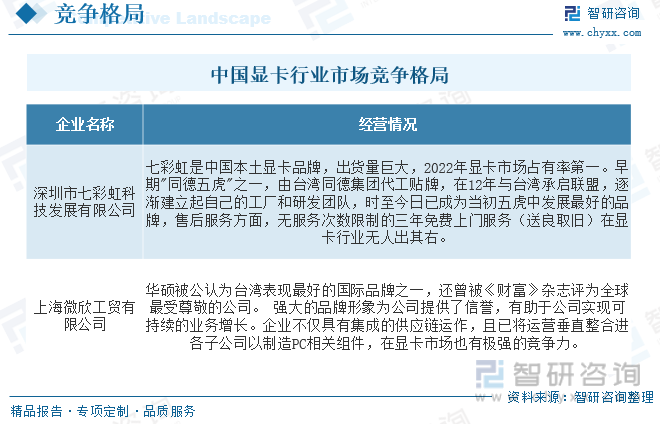

OEM廠商中傳統一線大廠為:華碩、微星、技嘉,三大廠底蘊深厚,品牌影響力較大;準一線為七彩虹,隨著近些年的迅速發展,七彩虹在各個方面實現趕超,截至2023年5月,七彩虹品牌關注度及顯卡產品數量均為第一、二線品牌包括:影馳、索泰、銘瑄等,近年來二線企業隨著品牌顯卡產品矩陣的完善和各具特點的產品推出,其競爭力和影響力也在不斷增強,未來顯卡行業競爭將日趨激烈。在面對美國嚴峻的出口限令,我國企業應大力自主研發顯卡芯片等產品,加強國際競爭力,依靠自身的研發能力在市場中占據一席之地。

七、未來中國顯卡行業發展趨勢

在2023年10月17日,美國對中國的顯卡行業實施了新的出口限制措施,這些措施主要集中在高性能半導體和相關設備上,導致英偉達和英特爾等公司的供應受到限制1。新的出口管制規定了更為嚴格的硬件性能指標,包括芯片的I/O帶寬傳輸速率必須小于600 Gbyte/s,以及總算力必須小于4800 TOPS2。特別是對于英偉達的RTX4090顯卡和其他高性能GPU芯片,如A100和H100,這些產品無法對中國大陸出口。為了遵守新規定,英偉達和英特爾分別推出了性能較低的特供版本,如A800, H800和Gaudi 22。

這些出口限制顯然對中國的顯卡和半導體行業造成了很大的影響,尤其是對于依賴進口芯片的企業。隨著美國的出口管制日益嚴格,中國的企業可能會面臨更為嚴重的供應鏈挑戰,同時也可能會刺激國內企業加快自主研發和生產的步伐,以減輕對外部供應的依賴。

此外,美國的新規定對于未經核實的中國實體和研究機構也實施了更為嚴格的限制,例如新增了31家中國實體公司和研究機構進入UVL(未經核實清單)名單,這可能會對中國的半導體研發和生產造成進一步的困難。

面對美國的出口限制,中國的顯卡行業需要采取以下幾個方面的措施來應對和適應新的國際貿易環境:

1、加速自主研發

面對外部供應鏈的不確定性,中國顯卡行業應該加速自主研發的步伐,推動國產芯片的技術創新和產業化,以減少對外部技術和資源的依賴。

2、優化產業結構

優化產業結構,提高產業鏈的協同效應,降低生產成本,同時,提高產值的質量和性能,以增強國內顯卡行業的競爭力。

3、政府支持和政策引導

中國政府可以通過提供資金支持、稅收優惠、人才培養和政策引導等方式,為顯卡行業的發展提供有利的外部環境。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國顯卡行業市場全景調研及未來趨勢研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國顯卡行業市場全景調研及未來趨勢研判報告

《2024-2030年中國顯卡行業市場全景調研及未來趨勢研判報告》共十一章,包含2024-2030年中國消費市場發展趨勢分析,對顯卡行業投資機會與風險分析,對中國顯卡行業總結及企業重點客戶管理建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國中醫營養行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:消費群體持續擴大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國軌交運營維保行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場格局較為穩定[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趨勢研判!2025年中國數字鄉村行業政策、產業鏈、發展歷程、競爭格局、代表企業經營現狀及更好發展數字農業的路徑與措施分析[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)