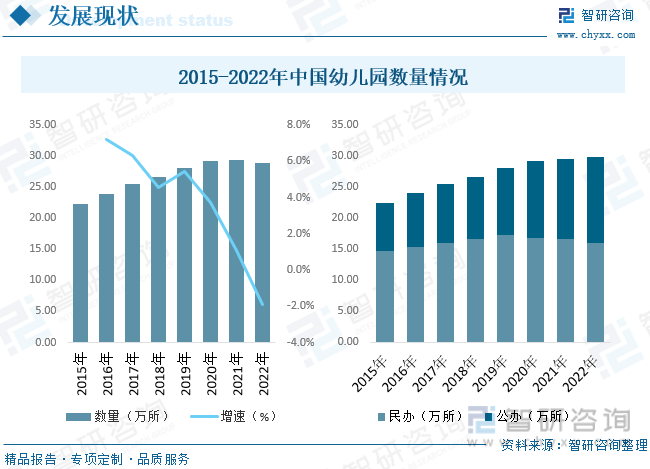

內容概述:目前,早教市場缺乏權威的認證與監督,大部分機構是以咨詢公司的名義從事早教業務,只需工商注冊,市場準入門檻較低,據統計,截至2022年我國幼兒園數量28.92萬所,其中民辦幼兒園數量為16.05萬所,公辦幼兒園數量為13.87萬所。

關鍵詞:早教行業政策、早教行業產業鏈、早教行業市場規模、幼兒園數量、學前教育人均支出、早教行業發展趨勢

一、早教行業概述

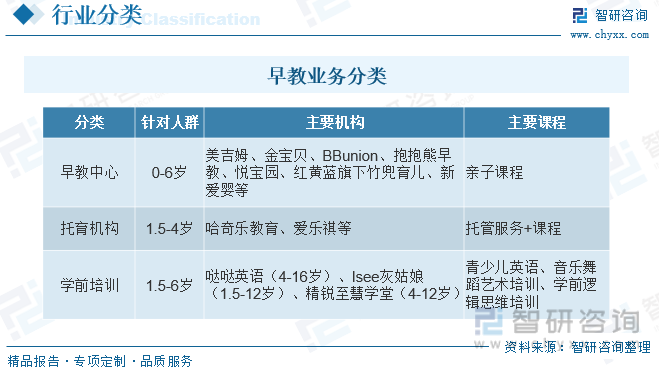

早教指為0-6歲兒童提供的學前教育服務。根據兒童生理和心理發展的特點以及敏感期的發展特點,而進行的有針對性的指導和培養的教育階段,主要為兒童多元智能和健康人格的培養打下良好的基礎,包括托育機構、早教中心和興趣培訓班等形式。早期教育的內容主要包括語言教育、動作教育、認知教育、社會性教育、營養和喂養、衛生和保健六個方面。這六個方面是相互聯系、密不可分的,在具體實施的時候,經常需要相互滲透、相互支持,這樣才能真正達到早期教育的預期目標。

二、中國早教行業相關政策

2010年,我國特別強調,要關注并支持學前教育,引導社會各方力量積極參與,多渠道、多措施開發和豐富教育資源,以科學保教為基礎,促進嬰幼兒健康茁壯地成長,推動學前教育事業穩步持續發展。為全面提高嬰幼

兒照護服務水平,有必要在當前基礎上完善和優化相關政策制度,引導更多社會力量積極參與,在專業及時的指導下,促進我國科學育兒水平進一步提升。2020年,我國發布關于學前教育法的草案,允許并支持國內專家學者展開關于教育方面的研討活動,促進我國科學理念變得先進成熟,不斷探索出更科學、更有效的教育方法。

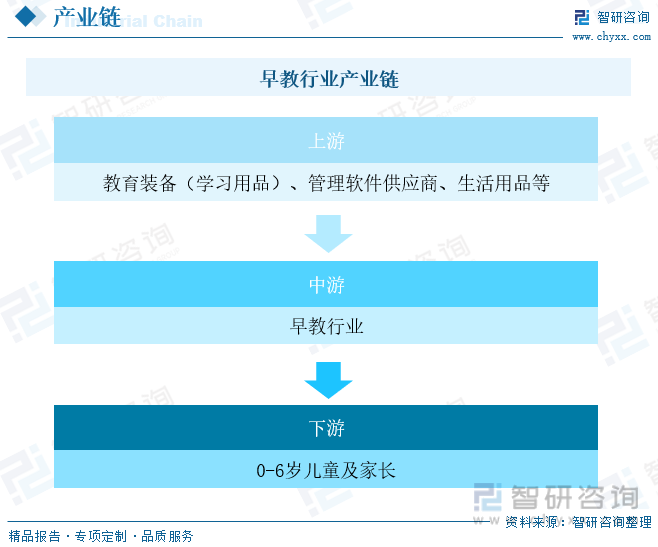

三、早教行業產業鏈

早教行業的上游是主要是教學內容、教學教具、管理軟件的提供商,主要的采購對象是課程、教具、玩具等產品,供給較為充分,不存在行業的依賴性。早教行業的下游主要是包含0-6歲嬰幼兒及其父母。隨著家庭收入的提高、和家庭教育觀念的升級,早期教育被越來越多的父母接受和重視,下游的需求旺盛,市場前景廣闊。

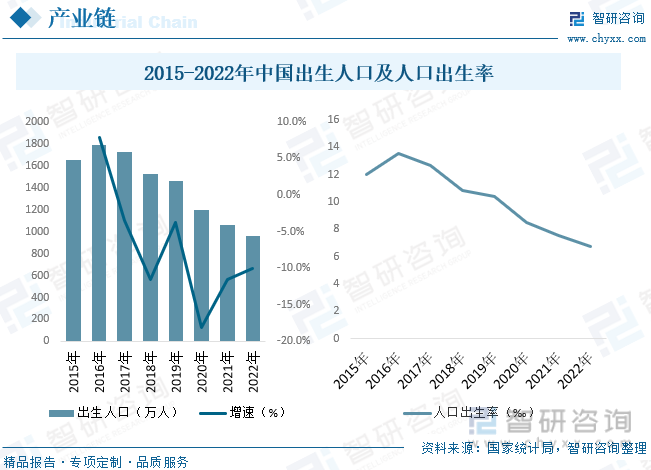

隨著二孩政策的放開,國內育齡夫婦的生育意愿逐漸增強。數據顯示,2015-2022年,雖然新生兒的數量逐漸減少,但基于我國龐大的人口基數,每年新增人口依然很多同時,一胎出生占比逐漸減少,年輕夫婦早早孕育孩子的意愿不是很高,基本上都是事業穩定,有一定經濟基礎后才會選擇生育,說明年輕夫婦更愿意在一切準備就緒后提供給孩子全面的成長環境。而二胎或多胎的比率上升說明家庭具有教養孩子的經驗,并且有能力支撐多個孩子的成長負擔。隨著國家三孩政策的開放,以后我國對早教行業的需求將越來越大,隨著我國經濟形勢良好,家庭的可支配收入逐漸增加,未來家庭必將把很大一部分家庭經濟用于孩子的早教方面。

相關報告:智研咨詢發布的《中國早教行業市場調研分析及發展前景展望報告》

四、中國早教行業發展現狀分析

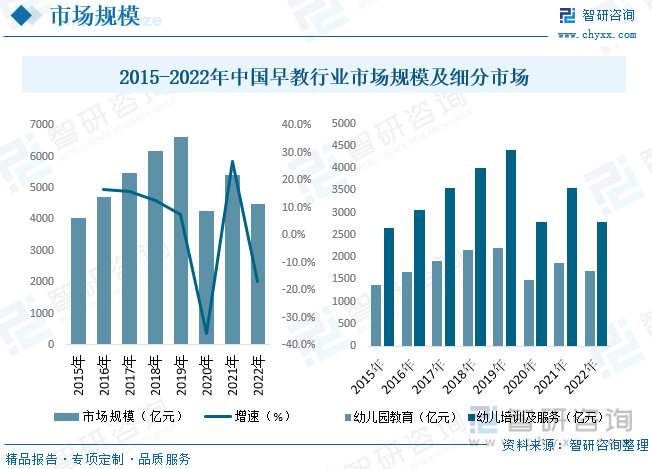

目前我國早教市場的滲透率低,平均還不到20%,以歐美、日韓等國家60-80%的滲透率為參照,說明我國早教市場開發還不成熟,有更大的提升空間,早教行業的消費空間還很大。2020年因疫情影響,中國早教市場規模有所下降,2020年早教市場規模為4263億元,同比下降35.7%,2021年早教市場規模有所回升,市場規模為5412億元,受疫情反復影響,截至2022年我國早教市場規模為4492億元;總之,我國早教行業仍處于發展的初期階段,各種問題在未來可能仍將需要解決,但各早教品牌也憑借著在各自領域獨特的運營模式、不同的產品結構等不斷獲得投資機構的青睞。未來,隨著行業逐步步入正規,早教行業的發展仍將具有廣闊前景。其中幼兒培訓及服務市場規模將增加更為迅速。

目前,早教市場缺乏權威的認證與監督,大部分機構是以咨詢公司的名義從事早教業務,只需工商注冊,市場準入門檻較低,與幼兒園相比缺乏信服力,家長并不能放心地把孩子交出去。此外,不少早教機構存在過度營銷或虛假營銷的現象,“國際背景、雙語教學”似乎成為早教機構的特定背景,現實只不過是加盟代理,并沒有相關培訓。教育部門對這些機構的經營監管無權涉及,市場監管部門又對其教學活動無法深入,造成諸多早教機構的“爆筍”及“爆雷”,早教公司的破產一方面讓家長多花了冤枉錢,另一方面也耽誤了孩子最好的教育時期。據統計,截至2022年我國幼兒園數量28.92萬所,其中民辦幼兒園數量為16.05萬所,公辦幼兒園數量為13.87萬所。

2021年我國幼兒教育(早教)招生人數為1526.24萬人,2022年我國幼兒教育(早教)招生人數下降至1484.85萬人。2021年我國幼兒教育(早教)在校生數為4805.21萬人,2022年我國幼兒教育(早教)在校生數下降至4627.55萬人。

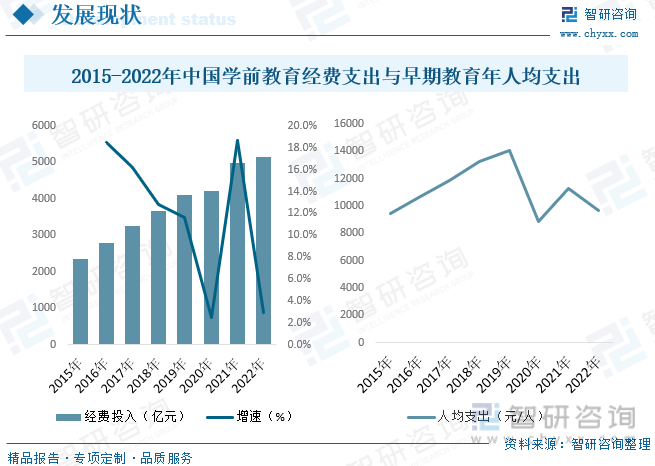

國家重視學前教育行業,投入經費顯著增加。自2010年起,國家頒布實施了《國家中長期教育改革和發展規劃綱要(2010-2020年)》,并出臺了加速發展學前教育的文件,如《關于當前發展學前教育的若干意見》提出了財政投入要求;根據各地的學前教育情況,以縣為單位實施了“學前三年行動計劃”;設立了中央專項資金,以中西部農村地區為重點,引導各地加大投入。2022年我國學前教育經費增長至5137億元,2015-2022年CAGR為11.7%。總的來看,近幾年來我國早期教育年人均支出總體保持穩定的增長態勢,2020年大幅下降主要是由于授課時間減少,收入延期確認,導致年均支出大幅下降,2022年我國早期教育年人均支出為9706元/人。

五、中國早教行業重點企業

目前我國早教行業發展勢頭良好,但是品牌集中度低,市場滿意度有待提升。隨著我國社會經濟的發展,在文化教育方面的人均可支配收入逐年上漲,國民素質和國民受教育程度越來越高,對教育重視程度也有了大幅度的提升,于是大量家長將嬰幼兒送到相關的早教機構進行早教培訓,使得一些人口密集的城區逐漸出現形形色色的早教機構,形成了激烈的市場競爭。與此同時,多數早教機構處于創業期,規模小、實力弱、品牌知名度小、品牌集中度低,難以達到消費者的理想需求。

六、中國早教行業前景展望

早教雖然不是全民剛需,但是對于中產以上的雙薪家庭群體來說算是標配。目前早教參培率整體比較低,未來增長空間大,市場拓展空間很巨大,另外,預計全國范圍的雙薪家庭比例在提升,工作與看護的現實矛盾不易化解,早教需求愈發旺盛。城市雙薪家庭比例會越來越高,早教需求會越來越大,由于隔代差異和教育理念沖突,老年人普遍被認為缺乏與時俱進的教育理念,老舊傳統的教育方式也會阻礙孩子的成長,隔代照顧已不再流行。為了不讓孩子成為留守兒童,對于專業育兒人員和機構的需求會越來越明顯,隨著城市中產階級規模的擴大以及對早教重視程度的不斷提升,早教行業市場前景廣闊。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國早教行業市場調研分析及發展前景展望報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國早教行業市場調研分析及發展前景展望報告

《2025-2031年中國早教行業市場調研分析及發展前景展望報告》共十章,包含中國幼兒園經營管理分析,早教重點企業分析,2025-2031年中國早教行業發展趨勢及投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國早教行業融資現狀及行業發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國早教行業投融資現狀分析:融資規模較2020年有所回升[圖]](http://img.chyxx.com/2021/11/U8380PMEB8_m.jpg?x-oss-process=style/w320)